ボリンジャーバンドの ±1σ ラインは「順張りの押し目買い・戻り売りの絶好ポイント」と紹介されることが多い指標です。しかし、本当に機能するのか? USDJPY 1時間足・10年分のデータ(2015年〜2024年、5,722トレード)で検証した結果、答えは 「勝率33%・PF 0.71・1トレード平均 −2.23 pips の負け戦略」 でした。本記事では、なぜこの教科書的手法が機能しないのか、検証データを交えて紹介します。

本記事の検証結果サマリ

USDJPY 1時間足 / 2015年1月〜2024年12月 / 初期資金 300万円 / スプレッド 1.0pip

| 総トレード数 | 5,722 回(年平均577) |

| 勝率 | 32.66% |

| プロフィットファクター | 0.71 |

| 1トレード平均損益 | −2.23 pips |

| 10年後の資金 | 300万円 → −33,055円(実質破産) |

| サブ期間別(2年×5区間) | 5区間すべて損失 |

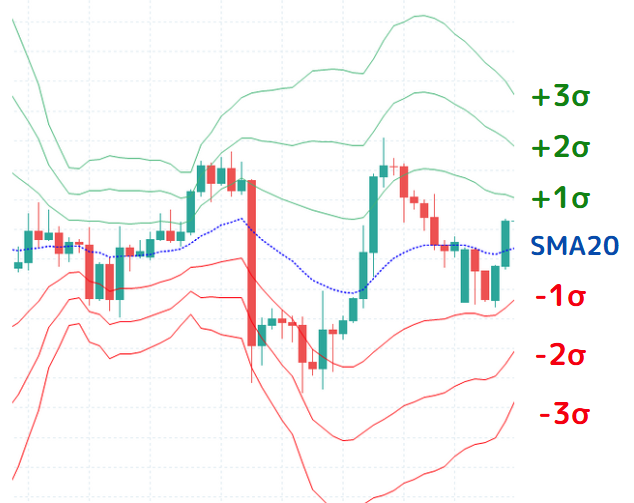

ボリンジャーバンド ±1σ とは

ボリンジャーバンドは、移動平均線を中心に標準偏差(σ:シグマ)を加えた帯(バンド)を描くテクニカル指標です。一般的には ±2σ や ±3σ が注目されますが、本記事で検証する ±1σ には次の統計的特性があります。

- ±1σ 約 68.3% の確率で価格がこの範囲内に収まる

- ±2σ 約 95.4%

- ±3σ 約 99.7%

つまり ±1σ は 「3 回に 2 回は通常の値動きの範囲」 を示すライン。ここに価格が達したら「軽い行き過ぎ」と捉え、押し目・戻り目として順張りエントリーするのが ±1σ 順張り手法の典型的な発想です。

ミドルバンド(20SMA)の移動平均線についての詳細は、下記の記事もご参照ください。

ボリンジャーバンドそのものの基礎(構成・計算方法・スクイーズ/エクスパンションなど)を最初から学びたい方は、下記の解説記事もあわせてご参照ください。

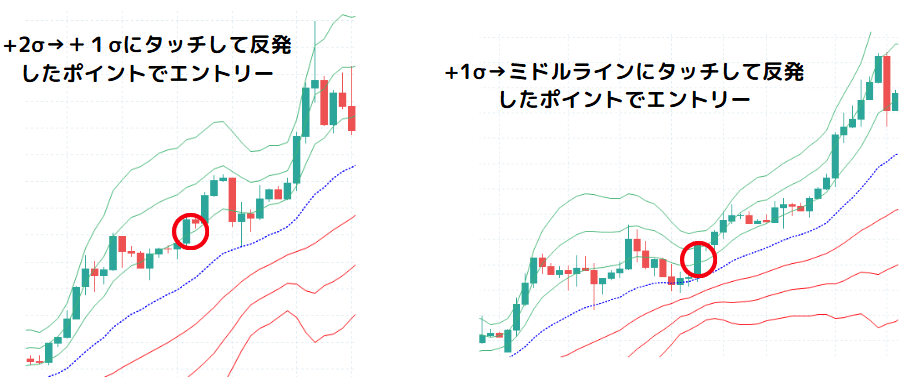

検証する ±1σ 順張りプルバック手法のルール

「±1σ で順張り」と一口に言っても、エントリータイミングの取り方で結果が大きく変わります。本記事では +1σ タッチ後のプルバック(押し目)を狙う 最も一般的なルールで検証します。

エントリー条件(ロング)

- ① 直前足の高値が +1σ ラインを上抜ける(タッチまたはブレイク)

- ② 次の足の終値が +1σ ライン内に戻り、ミドルバンドより上(プルバック確認)

- ③ さらに次の足の始値で買いエントリー

この「タッチ → 内側に戻る → エントリー」の3ステップが視覚的に分かるよう、実際のチャート例を示します。

※ 1つ下のシグマにタッチ → 反転確認後に押し目エントリー、というロジックの図解(ミドルバンド付近で同じパターンを適用)

決済条件

- 利確(TP): +2σ タッチ

- 損切(SL): ミドルバンド(20SMA)の終値割り込み

- 時間ストップ: 24時間(24本)保有で強制決済

ショートも完全に対称(−1σ タッチ → ミドルバンドより下へのプルバック → 売り)で検証しています。

フィルター条件(だまし回避)

レンジ相場でのだましを避けるため、日足の ADX(14) が 20 を超えるトレンド環境のみエントリーします。

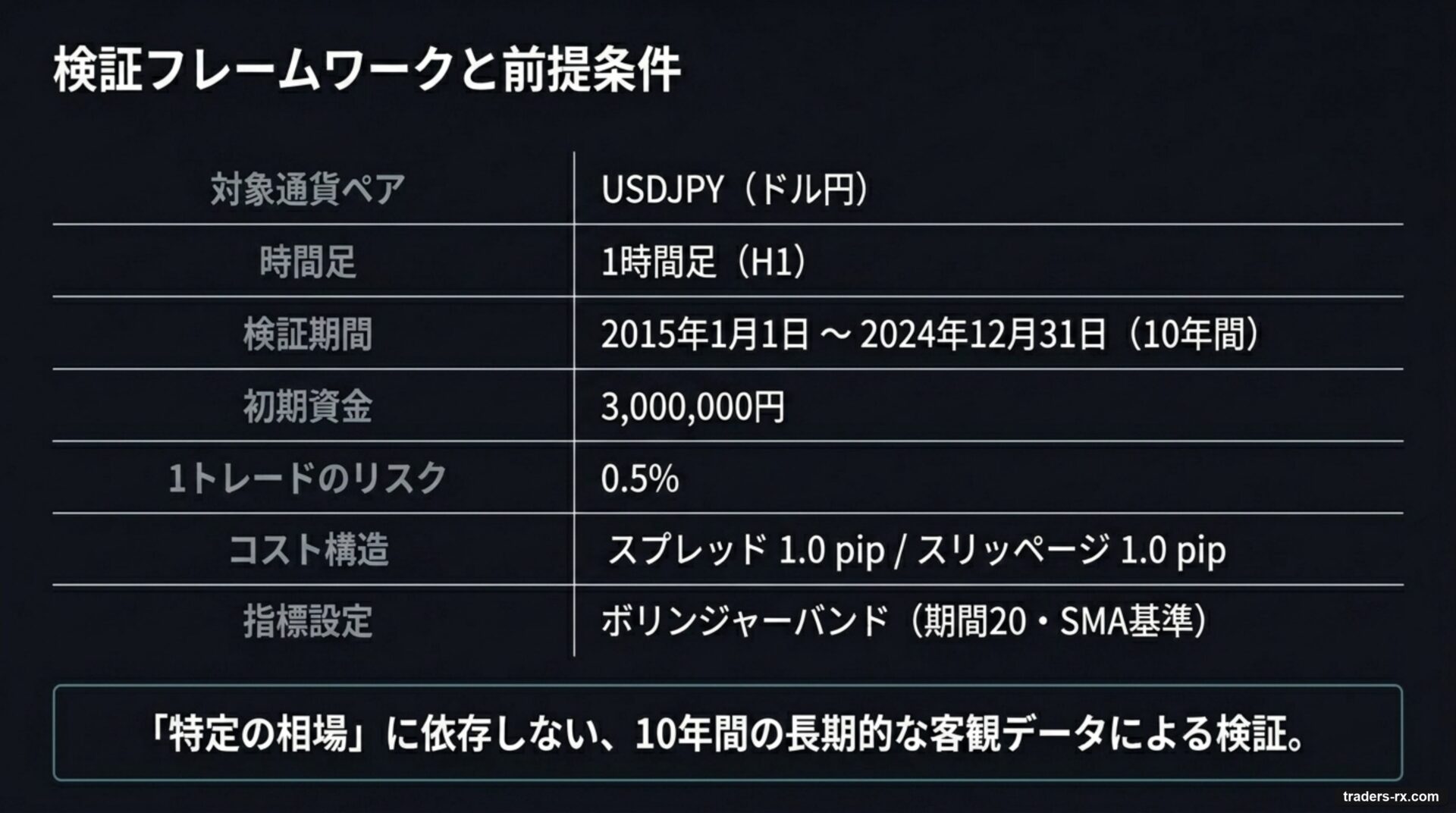

検証条件

| 通貨ペア | USDJPY(ドル円) |

| 時間足 | 1時間足(H1) |

| 検証期間 | 2015年1月1日 〜 2024年12月31日(10年) |

| 初期資金 | 300万円 |

| 1トレード当たりリスク | 0.5% |

| スプレッド | 1.0 pip |

| スリッページ | 1.0 pip |

| ボリンジャーバンド設定 | 期間 20、SMA基準 |

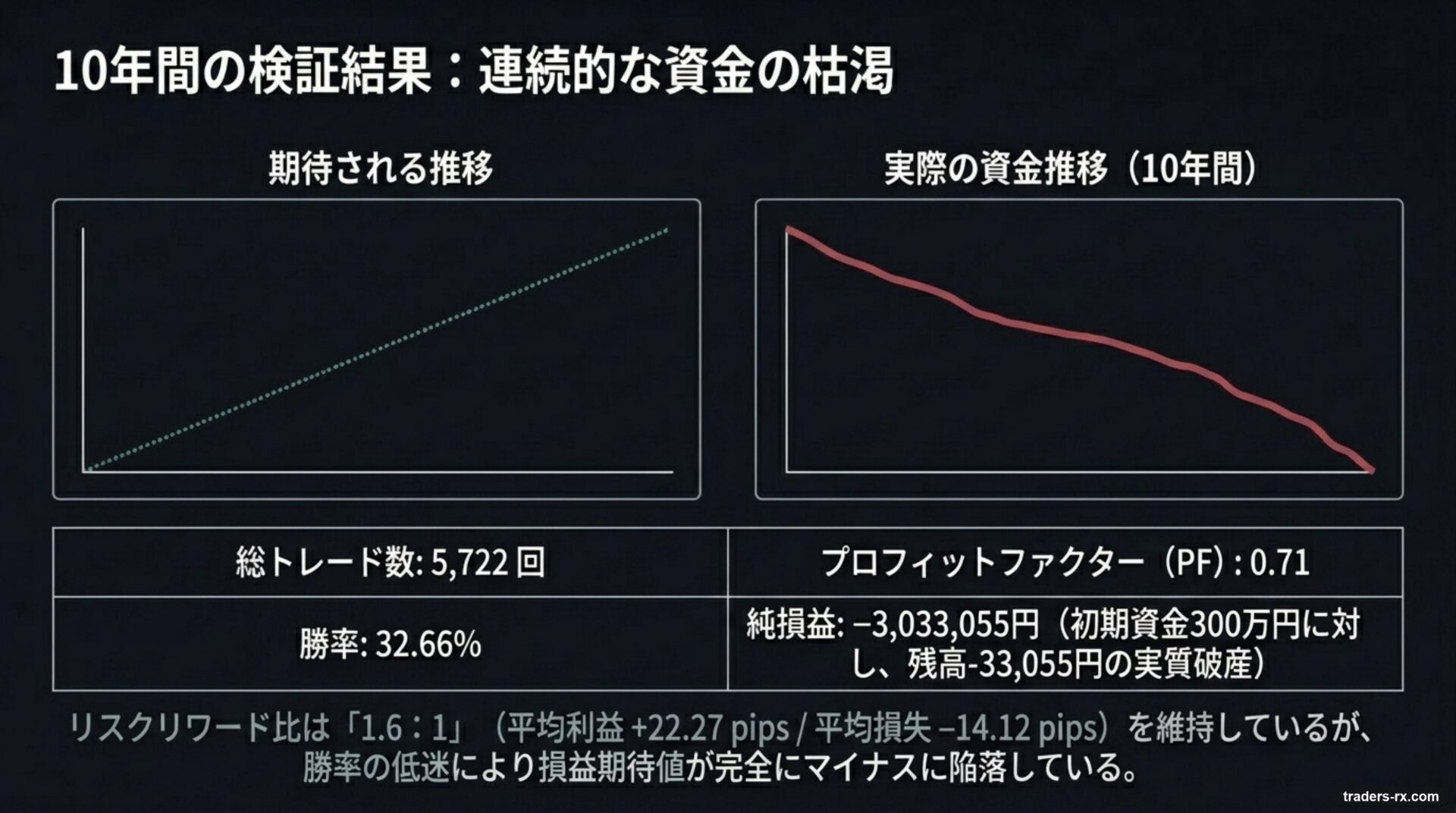

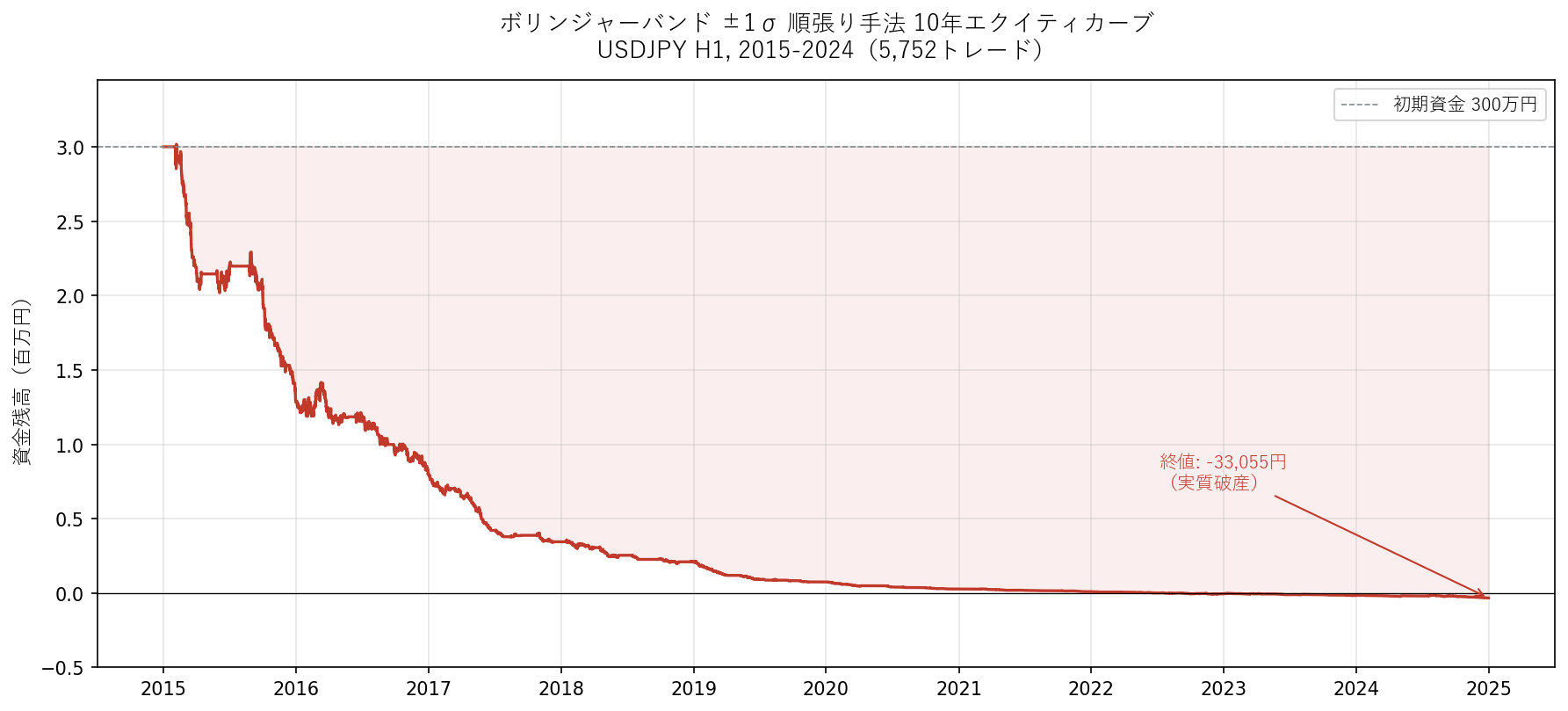

10年検証の全期間結果

結論から言うと、シミュレーション開始から終了まで一貫して資金が減り続け、10年で初期資金 300万円がほぼゼロ(実質破産水準) になりました。

※ エクイティカーブ: 300万円 → −33,055円(実質破産)。回復局面はなく単調減衰。

全期間ヘッドライン

| 指標 | 値 |

|---|---|

| 総トレード数 | 5,722回 |

| 年平均トレード数 | 577回 |

| 勝率 | 32.66% |

| プロフィットファクター(PF) | 0.71 |

| 純損益 | −3,033,055円 |

| 最大ドローダウン | 101.11%(破産) |

| 1トレード平均損益 | −2.23 pips |

| 勝ちトレード平均 | +22.27 pips |

| 負けトレード平均 | −14.12 pips |

注目すべきは 「リスクリワード比は 1.6:1(22.27 ÷ 14.12)と悪くないのに、勝率 33% では損益期待値がマイナス」 という点。机上の R:R 設計が良くても、勝率がついてこなければ機能しません。

年別パフォーマンス(10年連続マイナス)

| 年 | トレード数 | 純損益(円) | PF |

|---|---|---|---|

| 2015 | 514 | −1,712,012 | 0.64 |

| 2016 | 794 | −492,166 | 0.86 |

| 2017 | 504 | −451,288 | 0.61 |

| 2018 | 486 | −134,213 | 0.76 |

| 2019 | 507 | −135,964 | 0.53 |

| 2020 | 499 | −46,948 | 0.54 |

| 2021 | 490 | −18,217 | 0.61 |

| 2022 | 646 | −13,528 | 0.82 |

| 2023 | 606 | −12,539 | 0.82 |

| 2024 | 676 | −16,181 | 0.81 |

10年連続でマイナス収支。後半は損失額が縮小していますが、これは すでに資金が減ってロットを張れなくなったためであり、手法が改善したわけではありません。

サブ期間別 PF(5/5 全敗)

| 期間 | トレード数 | PF | 純損益(円) |

|---|---|---|---|

| 2015/02 – 2017/01 | 1,363 | 0.73 | −2,281,740 |

| 2017/01 – 2019/01 | 986 | 0.67 | −532,473 |

| 2019/01 – 2021/01 | 955 | 0.54 | −158,379 |

| 2021/01 – 2023/01 | 1,147 | 0.76 | −30,126 |

| 2023/01 – 2024/12 | 1,271 | 0.80 | −30,338 |

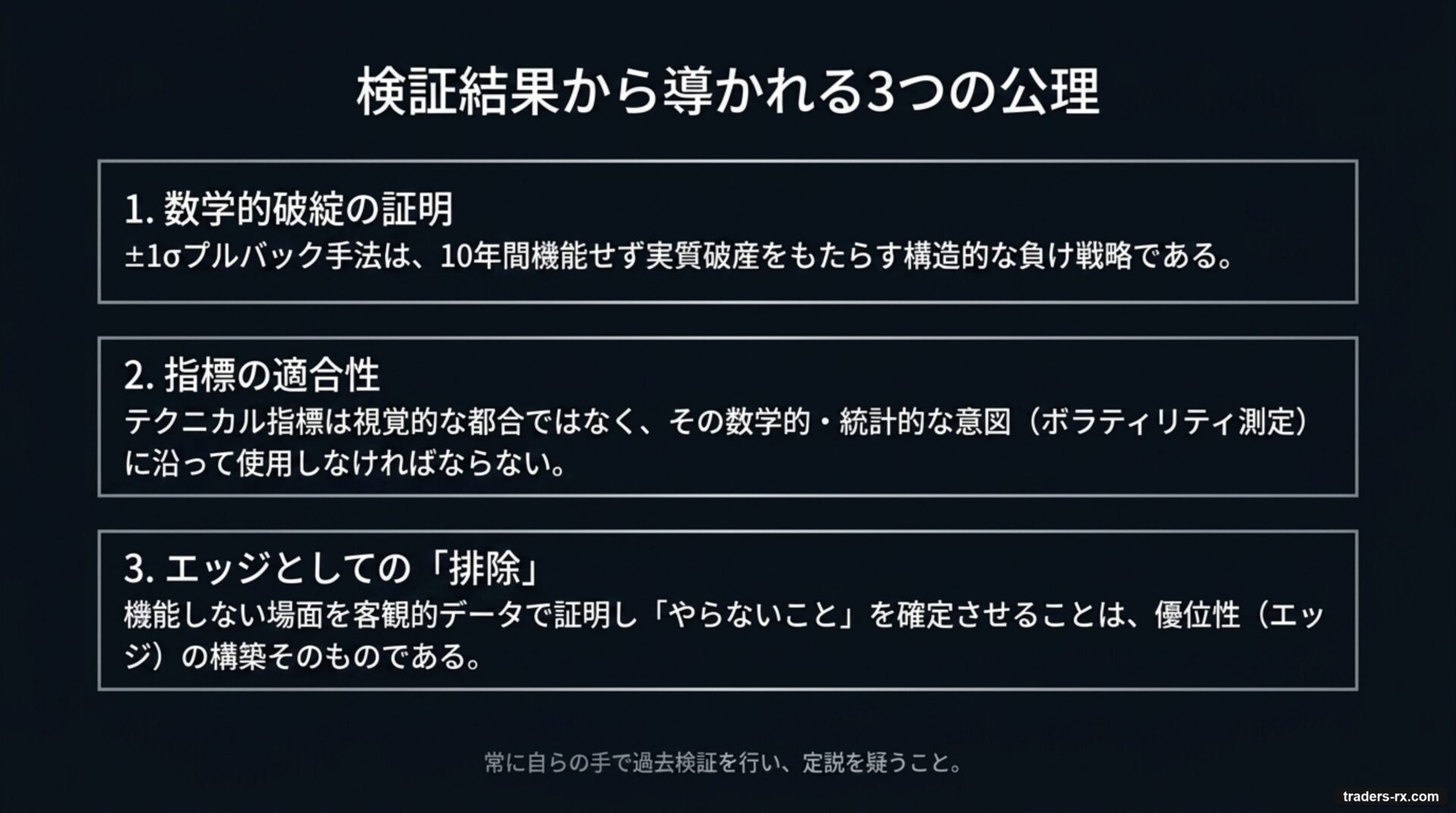

10年を5つの2年期間に分割しても 5期間すべてで PF < 1.0(損失)。「特定の相場環境で機能した時期があった」という言い訳すら成立しない、構造的な負け戦略であることがわかります。

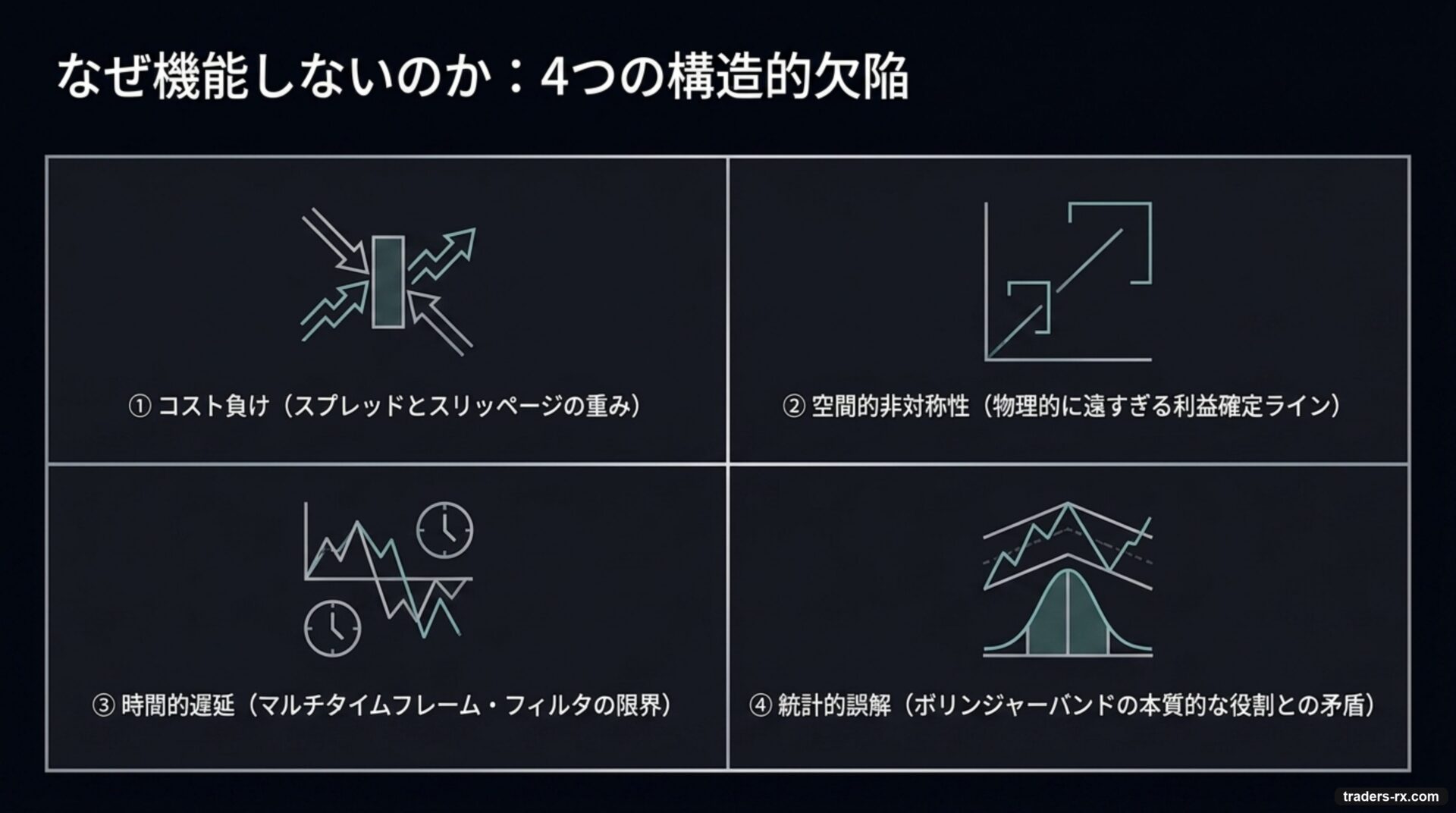

なぜ ±1σ 順張りは機能しないのか? 4つの分析

理由①: スプレッド + スリッページ 2.0 pips の重み

1トレード平均損益が −2.23 pips に対し、コスト合計(スプレッド 1.0 + スリッページ 1.0)は 2.0 pips。コスト 2.0 pips がそのまま負け幅になっており、±1σ 順張りには「コストを上回るエッジ」が無い のが本質的な問題です。

理由②: TP(+2σ)が遠すぎて到達しない

決済の内訳を見ると、TPで利確できたのは 5,722回中わずか1,832回(32.0%)、SLで損切したのが3,827回(66.9%)でした。+2σ までの距離はミドルバンドからの距離の約2倍あり、トレンド環境でも届かないケースが多数。「TPは遠く、SLは近い」という構造になり、勝率を押し下げています。

理由③: ADX > 20 フィルタでもダマシトレンドを排除できない

「順張りはトレンド相場でしか機能しない」という前提で日足 ADX フィルタを入れていますが、ADX が 20 を超えても弱いトレンドや短命トレンドが多数存在 します。特に H1 のような短い時間足では、日足 ADX の判定タイミングと実際のエントリーバーで相場状態がずれることが頻発し、フィルタが期待通り機能しません。

理由④: ボリンジャーバンドは「順張りエントリーシグナル」ではない

これが最も本質的な誤解です。ボリンジャーバンドはトレンドの「強さ」を測定するツールであり、エントリーシグナルを出すツールではありません。±1σ ラインは「ここに来たら買い・売り」という地点ではなく、単に「価格分布の 68% 信頼区間」を示す統計線にすぎません。

エントリーは別の根拠(ローソク足パターン、サポート・レジスタンス、上位足のトレンド方向など)で取り、ボリンジャーバンドはあくまで 環境認識の補助ツール として使うのが正しい使い方です。

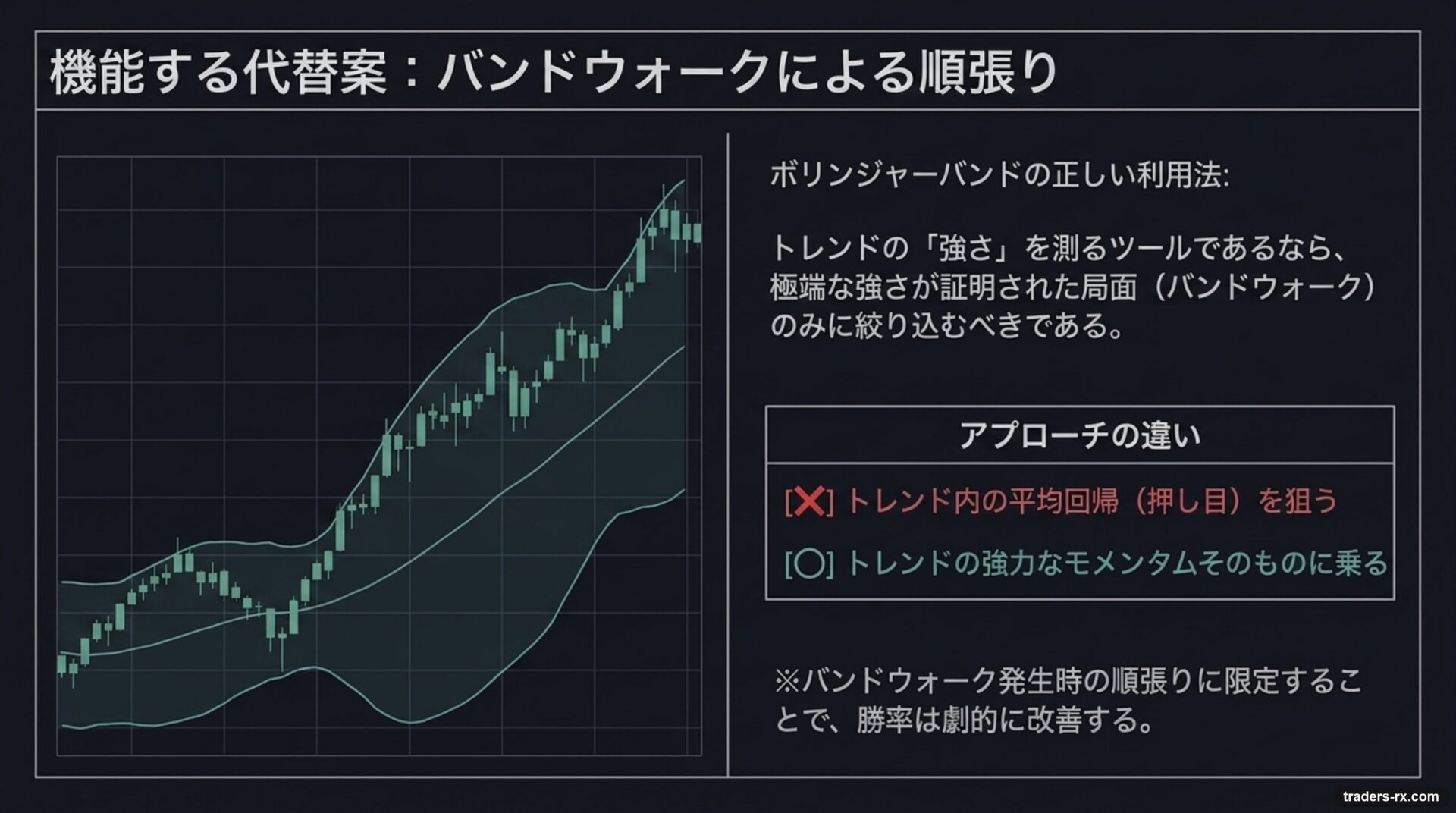

では、ボリンジャーバンドで機能する手法は?

±1σ 順張りプルバックが機能しないからといって、ボリンジャーバンドが無価値というわけではありません。明確に強いトレンドが発生している局面(バンドウォーク)に絞ってエントリーする なら、勝率は劇的に変わります。

バンドウォーク手法の検証結果と、エントリー・終了サインの見極めは別記事で詳しく解説しています。

Forex Tester で同じ検証を再現する手順

本記事の検証は専用バックテストツールで実施しましたが、同じルールを Forex Tester 6 で手動検証 することも可能です。むしろ、自分でチャートを動かしながら検証する方が、各トレードの「どこで何が起きたか」を視覚的に理解できるため、初学者には強くおすすめします。

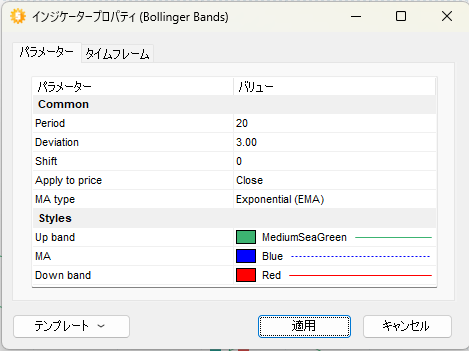

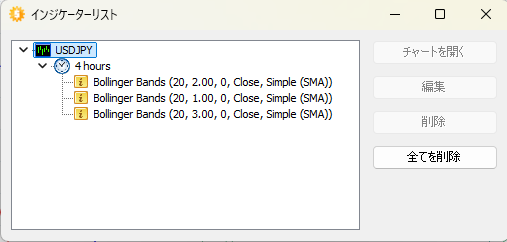

Forex Tester でのボリンジャーバンド ±1σ 設定

チャート右クリック → 「インジケーターを追加」 → 「トレンド」 → 「Bollinger Bands」を選択。デフォルトは ±2σ 1組のみなので、同じ手順で Deviation を 1.0 に変えたものを追加 し、±1σ も同時に表示します。

最終的にインジケータリストが ±1σ・±2σ の2組設定されていれば検証準備完了です。

手動検証のおすすめ手順

- ドル円 1時間足を 2015年〜現在まで巻き戻して開始

- +1σ タッチを目視で見つける

- 次のローソク足で +1σ 内に戻ったら次の足の始値でエントリー記録

- +2σ 到達 or ミドルバンド割り込みで決済記録

- 50〜100ケースを記録して勝率と損益を集計

本記事の検証では 10年分・5,722 トレード実施しましたが、50ケースを丁寧に手動でなぞるだけでも「±1σ 順張りはなぜ機能しないか」を体感できる はずです。

Forex Tester の購入方法・使い方は下記の記事で詳しく解説しています。

まとめ

本記事の要点は以下の3点です。

- ±1σ 順張りプルバック手法は USDJPY H1 で 10年検証して勝率 33%・PF 0.71 の負け戦略。教科書的な「順張りの押し目」発想だけではエッジは生まれない

- 原因は「コスト負け」「TP距離が遠すぎる」「フィルタ不足」「BB の役割誤解」の複合。BB 単体をエントリーシグナルにするのは構造的に無理がある

- 機能するのはバンドウォーク発生時の順張り。明確なトレンド局面に絞り込めば結果は変わる

FX のテクニカル指標は「使い方次第」と言われますが、「使ってはいけない場面」を明確に知ることの方が、勝てる手法を1つ覚えるより重要 な場合があります。本記事の検証結果を、自分のトレードルールから「やらないこと」を引く判断材料として活用してください。

そして、ルールを決めたら必ず過去検証で確かめる。これだけは絶対に省略しないでください。本記事のような「10年検証してみたら全敗だった」というケースは、決して珍しくありません。

実際に過去データで検証した手法

ボリンジャーバンドや逆張り(平均回帰)の発想を、実際に過去データで検証した結果です。