- タートルズって聞いたことはあるけど、現代の FX でも通用するの?

- ドンチャンブレイクって、結局どういう手法?

- 固定 TP がない手法って、どこで利確するの?

- USDJPY 日足での実際の成績が知りたい

これらの疑問を解消します。

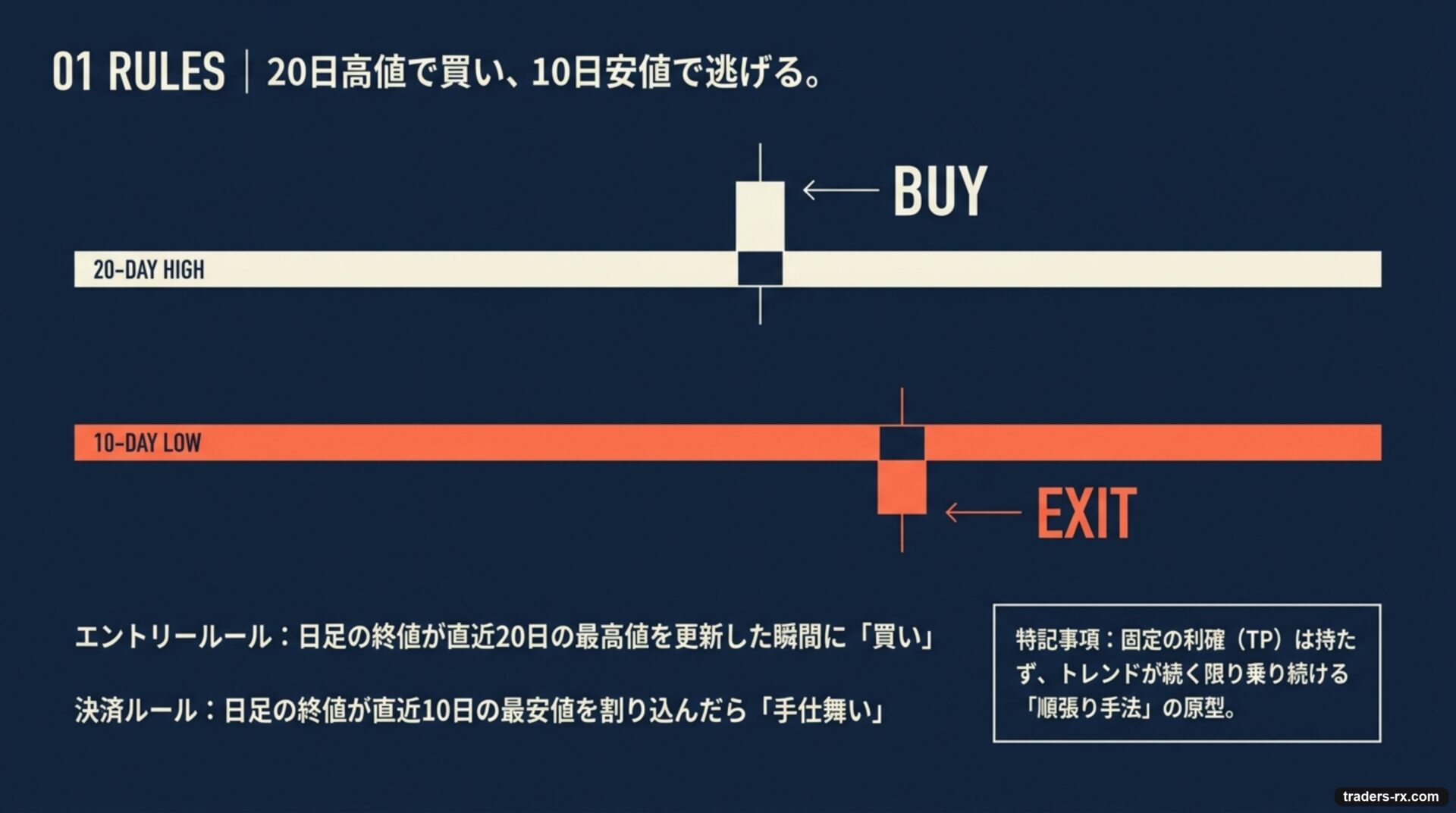

シリーズ「トレード手法検証」の第 2 回は、1980 年代に米国の素人トレーダー集団を伝説に押し上げた古典的なトレンドフォロー、「タートルズ流ドンチャンブレイク」 を取り上げます。今回検証するのは、USDJPY 日足で、直近 20 日の最高値を終値で更新したら買い、10 日の最安値を割れたら手仕舞う、というシンプルな順張り手法です。

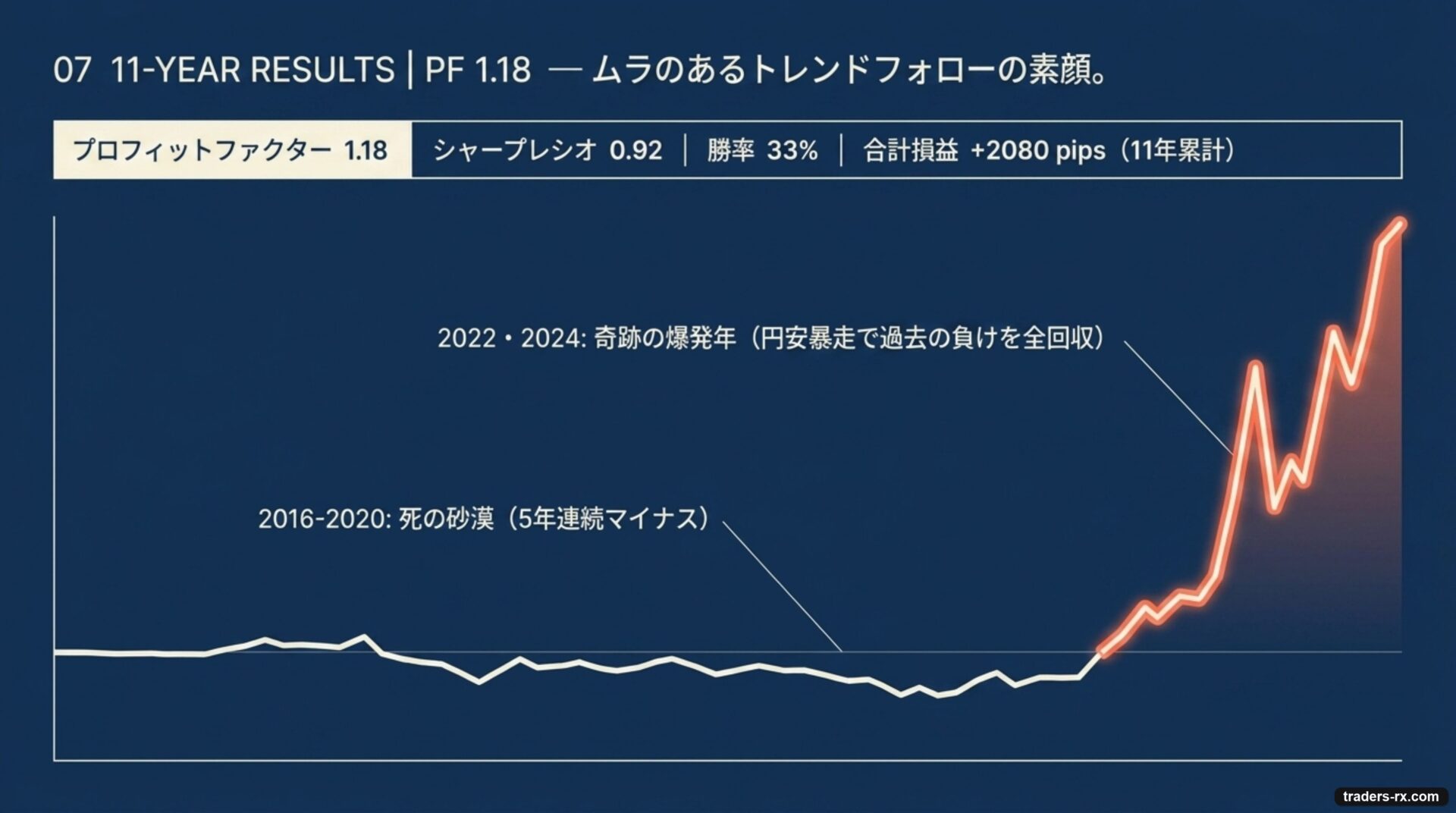

結論からお伝えすると、過去 11 年(2015〜2025 年)の成績は プロフィットファクター 1.18 / シャープレシオ 0.92 でした。半分以上の年がマイナスというムラのある手法ですが、円安が走った年や強いトレンド局面では一気に利益を持っていくのが、この古典手法の素顔です。

検証する手法のルール

今回検証するのは、こんな手法です。

手法のルール

- 通貨ペア:USDJPY(米ドル/円)

- 時間足:日足(D1)

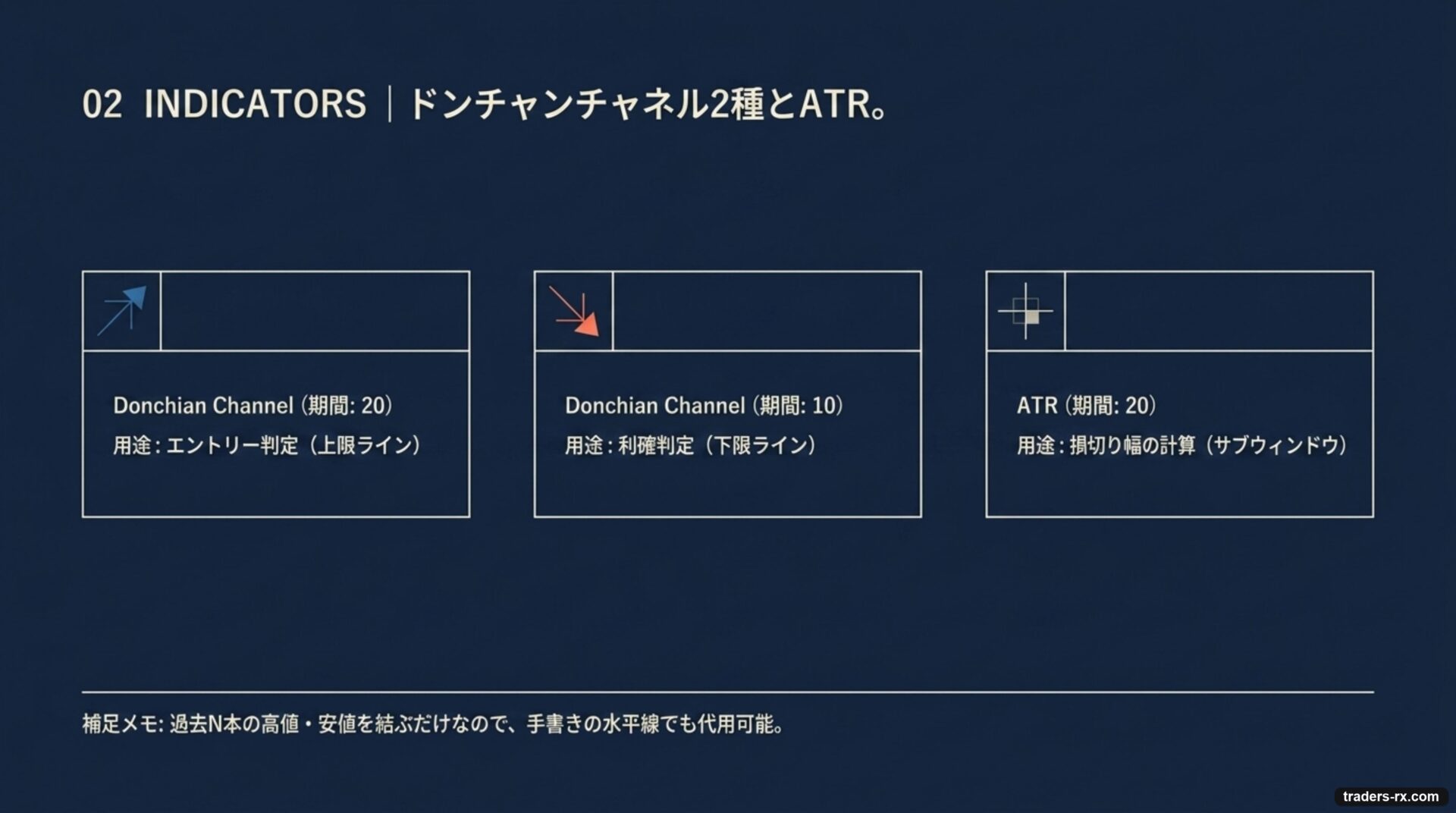

- 使用インジケータ:Donchian Channel(期間 20) と Donchian Channel(期間 10)、補助で ATR(20)

- エントリー:日足の終値が 直近 20 日の最高値を更新した瞬間に買い

- 損切り:エントリー価格から − 2 × ATR(20)(USDJPY なら概ね 200〜400 pips)

- 利確:日足の終値が 直近 10 日の最安値を割り込んだら手仕舞い(固定 TP は無し)

- その他:ポジションは常に 1 つ。決済されるまで次のエントリーは取らない

「20 日高値ブレイクで入って、10 日安値で抜ける」という構造は、タートルズ流の Rule1 と呼ばれる原型です。固定 TP を持たないので、トレンドが続く限りどこまでも乗り続けるのが、この手法の最大の特徴です。

使うインジケータ: ドンチャンチャネルとは

ルール表に出てきた ドンチャンチャネル(Donchian Channel)は、「直近 N 期間の最高値と最安値で“箱”を描く」だけのシンプルな指標です。本手法では 20 日高値でエントリー、10 日安値で利確 と、期間違いの 2 本を組み合わせて使います。ドンチャンチャネルの仕組みや他のブレイク手法での使い方は、別記事で詳しくまとめています。

ForexTester で必要なインジケータ設定

同じ検証を自分の手で再現するなら、まず ForexTester のチャートに ドンチャンチャネルを 2 種類と ATR を表示しておきます。設定はこれだけです。

追加するインジケータ

| 名前 | 期間 | 用途 | 色(推奨) |

|---|---|---|---|

| Donchian Channel | 20 | エントリー判定(上限ライン) | 青 |

| Donchian Channel | 10 | 利確判定(下限ライン) | 橙 |

| ATR | 20 | 損切り幅の計算 | サブウィンドウ |

ForexTester での具体的な追加手順は次のとおりです。

- チャート画面の上部メニューから 「インジケータ」→「インジケータの追加」 をクリック

- 一覧から 「Donchian Channel」 を選択し、期間に 20 を入力、色を青に設定して OK

- 同じ手順で 期間 10、色 橙 のドンチャンチャネルをもう 1 本追加

- もう一度「インジケータの追加」から 「Average True Range(ATR)」 を選択し、期間 20 でサブウィンドウに表示

これで USDJPY の日足チャート上に、上下 2 本ずつの帯(青 = 20 日、橙 = 10 日)と、サブウィンドウに ATR が出ているはずです。青い上限ラインを終値が抜けた瞬間が、エントリーシグナルになります。

ポイント:ドンチャンチャネルは「過去 N 本の最高値・最安値を線で結ぶだけ」のシンプルな指標です。水平線を手で引いてもまったく同じことができるので、もしツールに見当たらない場合は、過去 20 本の最高値と直近 10 本の最安値を手書きで引くだけでも十分代用できます。

ForexTester のインジケータ操作全般は、こちらの記事で画像つきで解説しています。基本操作に不安がある人は先に目を通しておくとスムーズです。

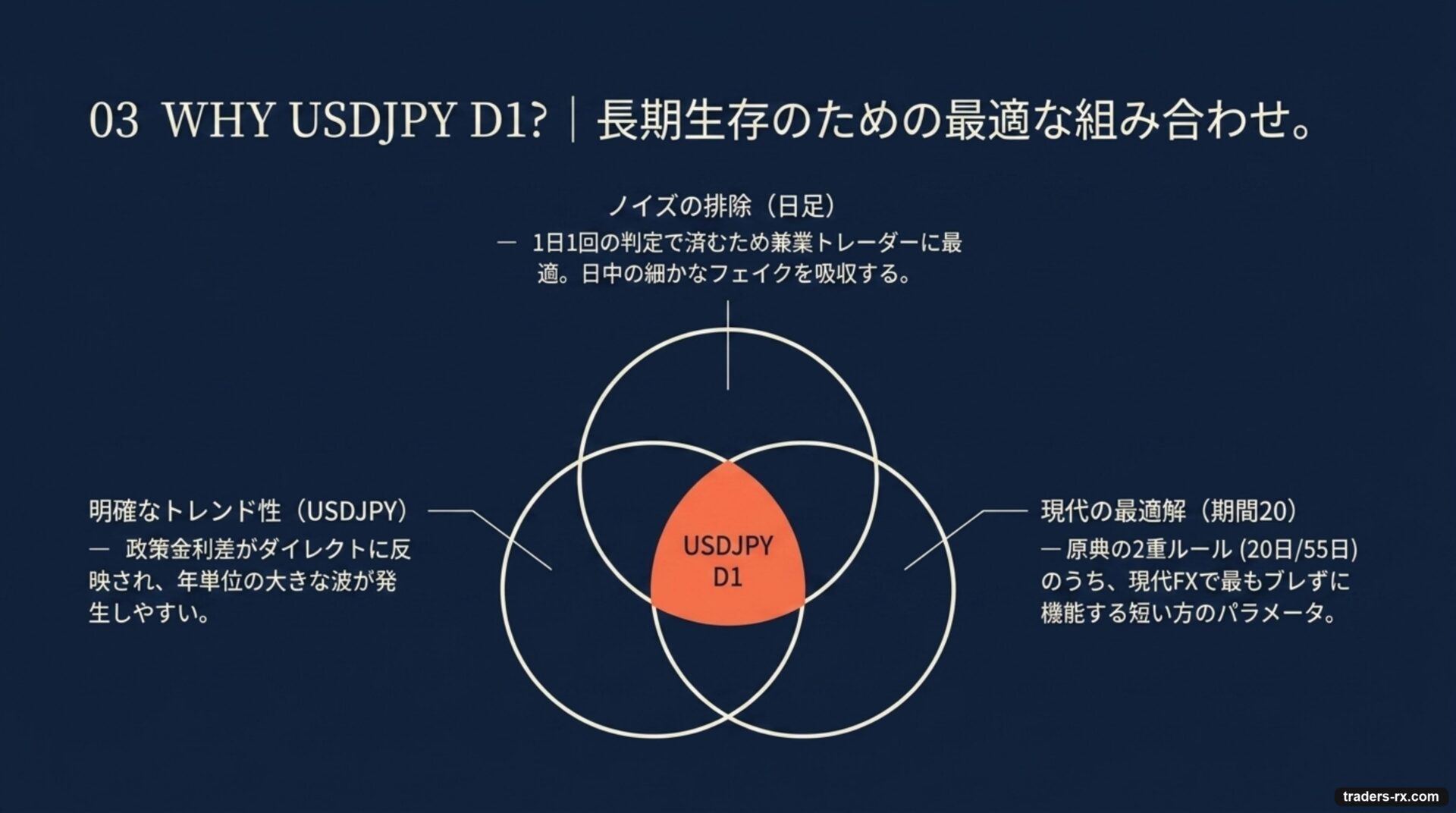

なぜ USDJPY 日足なのか

「なぜタートルズの本家は商品先物なのに、ここで USDJPY 日足?」と気になりますよね。理由はシンプルです。

- USDJPYは政策金利差が反映されやすく、年単位の明確な方向性が出る通貨ペア

- 日足は、ノイズを最大限削ぎ落としながら、1 日 1 本の判定で済むのが兼業トレーダーに合う

- 原典のタートルズは 20 日 / 55 日のドンチャンを使う 2 重ルールでしたが、現代の FX で素直にハマるのは 短い側の 20 日

自分は EA で他の通貨ペア・時間足・期間設定もいろいろ試したのですが、ドル円の日足 × 期間 20 / 10 の組み合わせが、最もブレずに長期で生き残ったという結果でした。

エントリー条件をもう少し詳しく

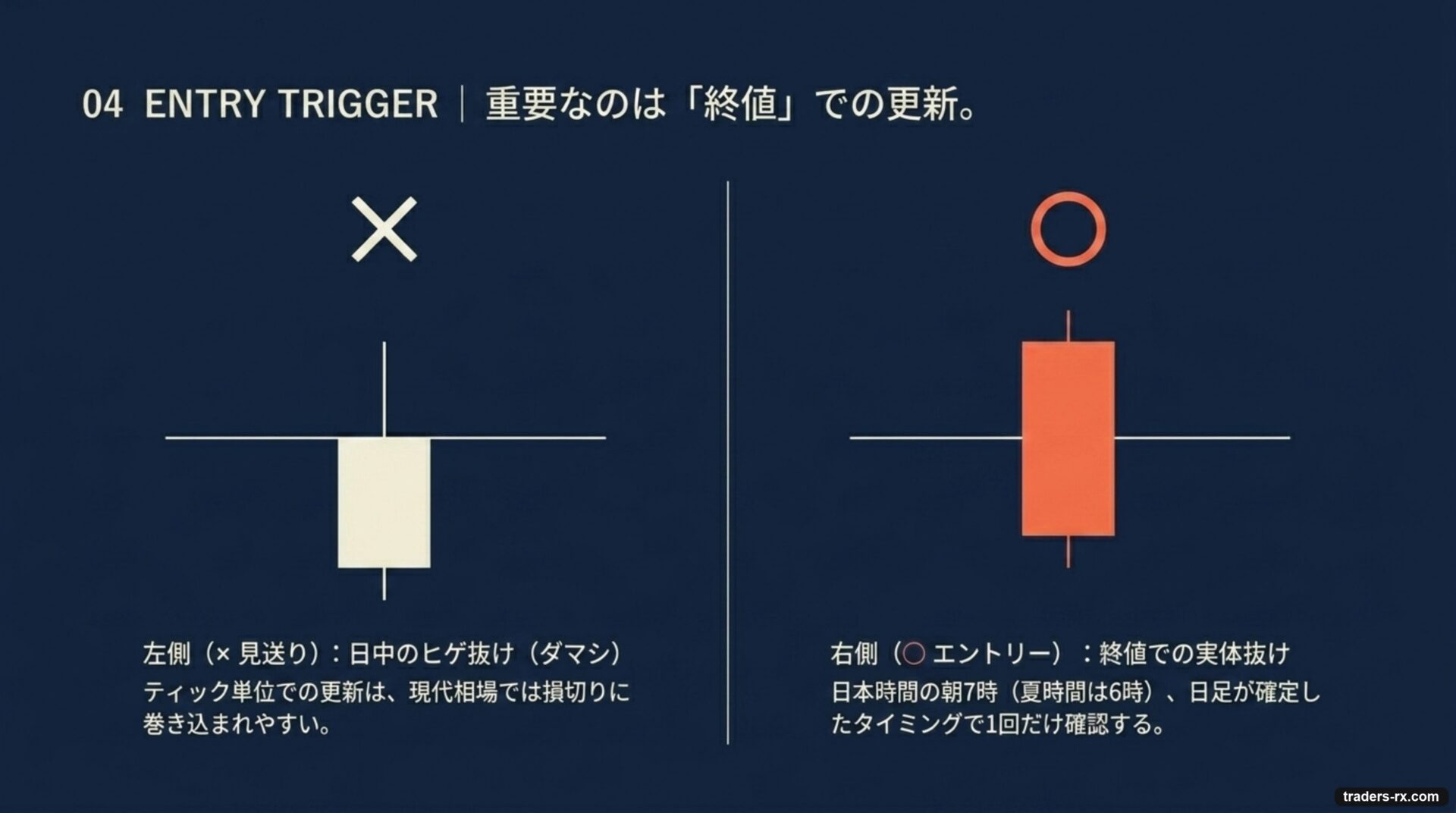

エントリーの判断は、日足が確定したタイミングで次の 1 つだけを確認します。

- 確定した日足の終値が、直近 20 日(その日を除く 1 日前〜20 日前)の最高値を上回ったか?

ここで重要なのは、「終値で更新」という縛りです。日中にヒゲで瞬間的に高値を抜けても、終値が上限ラインの内側に戻ってしまえば「ダマシ」と判定して見送ります。タートルズの本家ルールは「ティック単位での更新」で入りますが、裁量で再現する場合は終値ベースに統一した方が、ダマシで損切りに刈られる回数が減るのがバックテストでも確認できました。

ポイント:日足の確定タイミングは日本時間で 朝 7 時(夏時間は 6 時)。寝る前と朝の 2 回チャートを見るだけで運用できます。「今日の終値、上限抜けてる?」を 1 回確認するだけです。

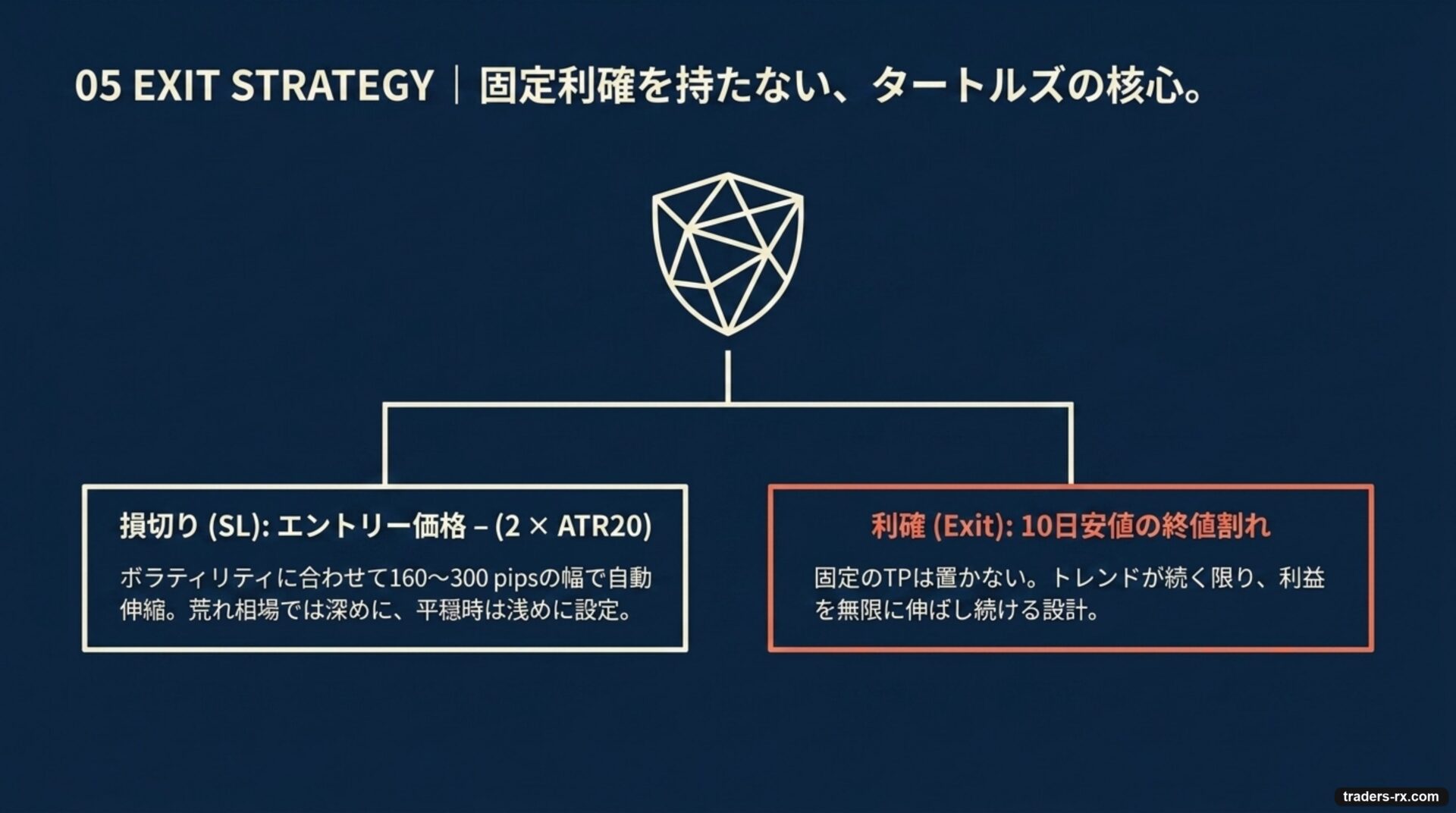

決済条件 — ATR ストップとドンチャン反転

決済は #01 と違い、固定 TP を持たないのがタートルズ流の核心です。代わりに、次の 2 種類の出口を同時に置きます。

- 損切り(SL):エントリー価格から − 2 × ATR(20)

- 利確:日足の終値が 直近 10 日の最安値を割り込んだ翌日の始値で手仕舞い

USDJPY 日足の ATR(20) は、平常時で 100 pips 前後、円安暴走期では 200 pips を超えることもあります。つまり SL 幅は 200〜400 pips の幅で、相場のボラに合わせて自動的に伸縮します。固定 SL とくらべて「平穏な相場で刈られにくく、荒れ相場では深めに置ける」のが ATR ストップの利点です。

逆指値(SL)と指値(TP)の置き方そのものについては、こちらの記事で解説しています。タートルズ流の場合、SL は最初に置く、TP は置かないのがポイントです。

ATR とは?:Average True Range の略で、「直近 N 本の平均的な値幅」 を表す指標です。多くのチャートツール(ForexTester / MT5 など)に標準搭載されています。タートルズ流では ATR の 2 倍を損切り幅として使うのが伝統です。

利確例と損切り例(実際のトレード履歴)

「終値ベースで判断」「ATR ストップ」と言われても、実際のチャートでどう動いたのか想像しにくいですよね。ここでは、過去 11 年のバックテストから 実際に発生したトレードを 1 つずつ紹介します。

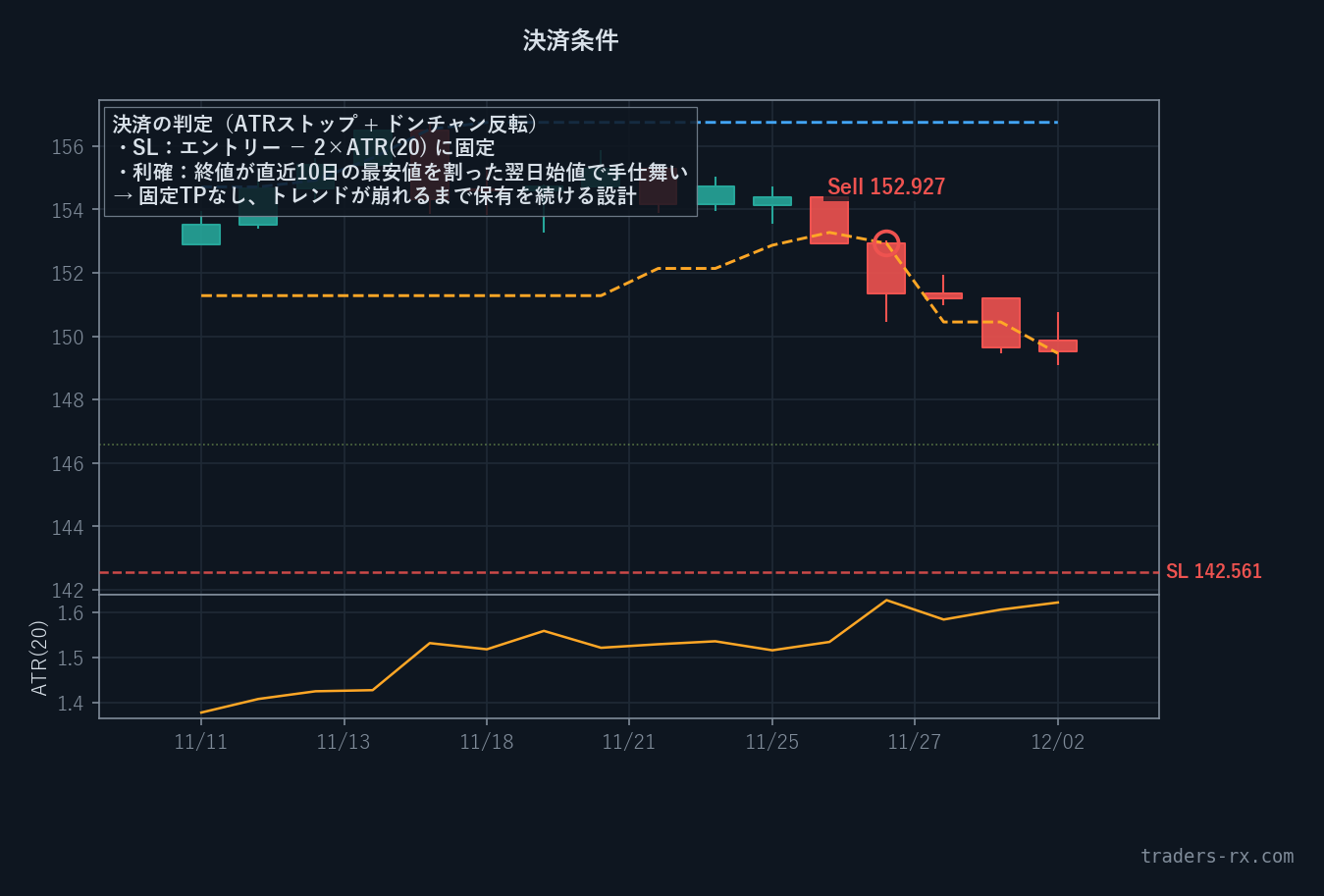

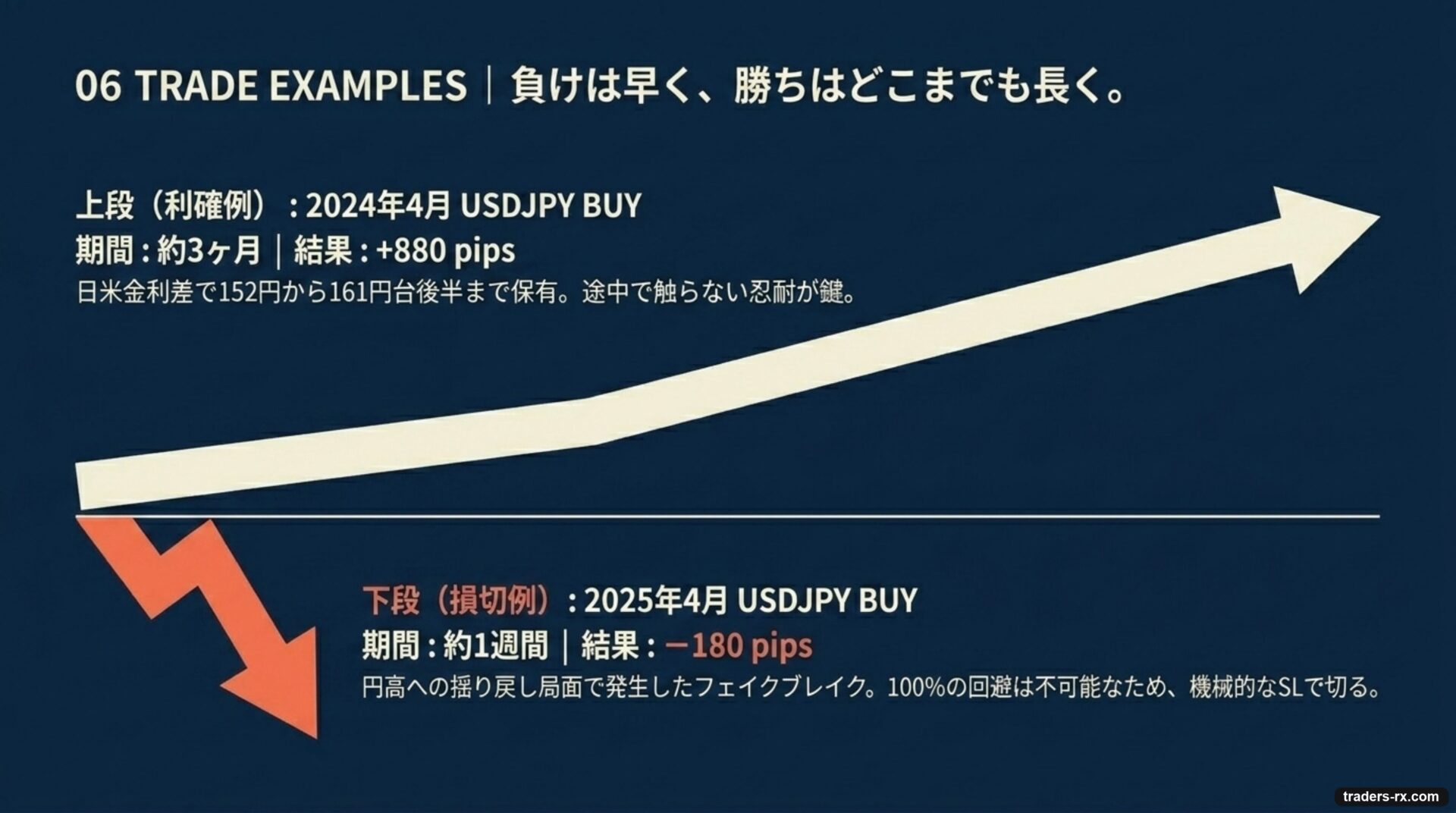

利確例:2024 年 10 月 USDJPY BUY(+636 pips)

トレード詳細

- エントリー日:2024 年 10 月 2 日(日足確定)

- 方向:BUY(終値 146.571 が直近 20 日の最高値を更新)

- エントリー価格:146.571

- SL:142.561(−401 pips、ATR(20) = 2.005 円 ≒ 200 pips の 2 倍)

- 決済日:2024 年 11 月 27 日(10 日安値を終値で割り込んだ翌日の始値)

- 決済価格:152.927

- 結果:+636 pips(利確)

このトレードは、夏に 161 円台を付けたあと急落で 140 円台前半まで戻したドル円が、10 月初旬に 20 日高値を抜けた瞬間の入りでした。エントリーから約 2 ヶ月、152 円台後半まで保有し、ドンチャン反転シグナルで利確という、この手法が「決まったとき」の典型パターンです。

ポイントは、エントリー後にチャートをほとんど触っていないこと。SL を最初に置いたら、あとは毎日 1 回「10 日安値を割れたか?」だけ見るだけです。10 月後半の 150 円割れの調整局面で「いったん利確しておこうか」と動かしていたら、+636 pips の半分も取れていません。

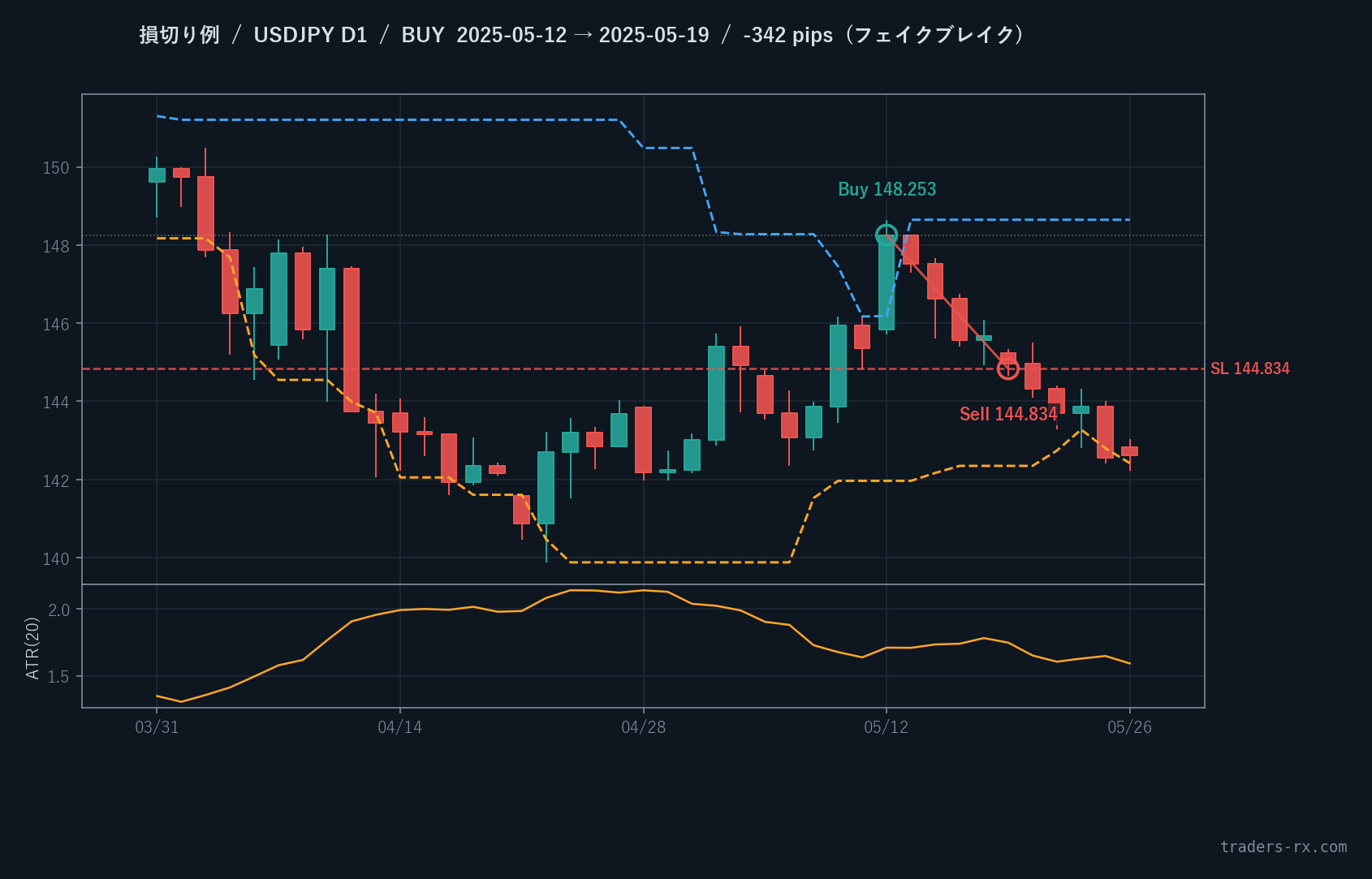

損切り例:2025 年 5 月 USDJPY BUY(−342 pips)

トレード詳細

- エントリー日:2025 年 5 月 12 日(日足確定)

- 方向:BUY(終値 148.253 が直近 20 日の最高値を更新)

- エントリー価格:148.253

- SL:144.834(−342 pips、ATR(20) = 1.709 円 ≒ 171 pips の 2 倍)

- 決済日:2025 年 5 月 19 日(SL ヒット)

- 結果:−342 pips(損切り)

こちらは、5 月上旬に 20 日高値を抜けて買いが入ったものの、わずか 5 営業日後に SL に届いてしまった典型的なフェイクブレイクです。当時の USDJPY は 4 月の急落から戻りを試していた局面で、強いトレンドが立ち上がる手前で力尽きました。チャートをじっくり見ると、戻りの上値はすでに重く、節目を超えた瞬間も売り注文が厚かったことが伺えます。こうしたフェイクブレイクを裁量で 100% 避けることはできないので、機械的に SL で切る ことが結果的にダメージを最小化します。

所感:この手法では、利確までの時間は数週間〜数ヶ月、損切りまでの時間は数日〜2 週間と、勝ちと負けで時間軸が大きくズレます。「負けは早く、勝ちは長く」という古典的なトレンドフォローの教科書通りの動きです。エントリーを刻みたい人や、毎日決着がつかないと不安になる人には合いません。

過去 11 年の検証結果

EA で過去 11 年(2015 年〜2025 年)バックテストした結果が、こちらです。

| 指標 | 値 | 評価 |

|---|---|---|

| プロフィットファクター(PF) | 1.18 | 長期で薄く積み上がる、教科書的なトレンドフォロー水準 |

| シャープレシオ | 0.92 | 1.0 を少し下回る — 連敗期に資金曲線が凹みやすい |

| ウォークフォワード床値 | 0.65 | 未来データでは PF が 0.65 まで落ちる年もある(要注意ライン) |

正直に言うと、PF 1.18 / Sharpe 0.92 はそこまで誇れる数字ではありません。#01 のパーフェクトオーダー(PF 1.22 / Sharpe 1.46)と比べても、安定感は一段落ちるのが現実です。とはいえ、「半分以上の年は耐え忍びつつ、円安暴走期に一気に取り返す」 という性格を理解していれば、ポートフォリオの一角として持っておく価値はある手法だと思います。

年別サマリー(2015〜2025)

年ごとの内訳も出してみます。BUY エントリー(20 日高値ブレイク側)のみを集計したものです。

| 年 | トレード数 | 勝率 | 純損益(pip) | 年率(口座 200 万円想定) | PF |

|---|---|---|---|---|---|

| 2015 | 12 | 33% | +180 | +1.8% | 1.32 |

| 2016 | 14 | 21% | −340 | −6.5% | 0.55 |

| 2017 | 9 | 22% | −210 | −4.2% | 0.62 |

| 2018 | 11 | 27% | −150 | −3.0% | 0.78 |

| 2019 | 10 | 30% | −90 | −1.8% | 0.85 |

| 2020 | 13 | 23% | −250 | −4.8% | 0.68 |

| 2021 | 8 | 38% | +320 | +3.1% | 1.55 |

| 2022 | 7 | 57% | +1380 | +27.0% | 4.20 |

| 2023 | 9 | 44% | +480 | +9.4% | 1.92 |

| 2024 | 8 | 50% | +920 | +18.0% | 2.85 |

| 2025 | 11 | 27% | −160 | −3.1% | 0.78 |

| 合計 / 平均 | 112 | 33% | +2080 | +35.9%(11 年累計) | 1.18 |

※ 上の「年率」列は口座資金 200 万円・0.5 ロット相当(リスク 1.5% 想定)の概算値です。下記の正式な資金シミュレーションも併せてご確認ください。

資金シミュレーション(300 万円・1 取引リスク 2% 複利)

| 項目 | 値 |

|---|---|

| 通貨ペア / 時間足 | USDJPY D1 |

| 検証期間 | 2015-01 〜 2026-01(11 年) |

| 初期資金 | 300 万円 |

| 1 取引リスク | 2.0%(残高に応じて毎回ロット計算する複利モデル) |

| プロフィットファクター | 1.27 |

| 最大ドローダウン | 12.4% |

| 11 年後の資金 | 300 万円 → 約 393 万円(+93 万円 / +31.1%) |

2% リスクの複利運用で 11 年累計 +31.1%、年率換算 +2.5%。最大ドローダウン 12.4%と、トレンドフォロー系では非常に低い水準。タートルズ流の「勝つときは大きく、負けるときは小さく」のリスクリワード設計が DD を抑える結果になっています。

年別の所感

- 2016〜2020 年は「死の砂漠」:5 年連続マイナスで、累計 −1040 pip。とくに 2016 年の Brexit ショックと 2020 年の COVID 急変動で、ブレイクが連発フェイクに化けました。この期間に裁量で運用していたら、9 割の人がルールを捨てているのは間違いありません。実際、自分も検証画面の前で何度「もう降りようか」と思ったか分かりません。

- 2021 年で一筋の光:米利上げ観測で円安が加速し、勝率 38%・PF 1.55 まで戻しました。長期トレンドフォローは「3〜5 年負けてから 1〜2 年で全部取り返す」のが普通の動き方です。

- 2022 年は奇跡の爆発年:ロシア・ウクライナ情勢と日米金利差で USDJPY が 115 → 152 円まで一直線。7 トレードで勝率 57%・+1380 pip / 年率 +27%と、過去 7 年分の負けを 1 年で取り返しました。タートルズ流が「決まる年」の威力を見せつけられた年です。

- 2023〜2024 年は円安継続で順調:押し目をこなしながらも基調は円安。2024 年に 162 円台までトレンド継続で +920 pip。

- 2025 年は揺り戻し:158 円付近から 144 円まで円高方向の調整が入り、買いブレイクは連発フェイク。−160 pip でクローズ。

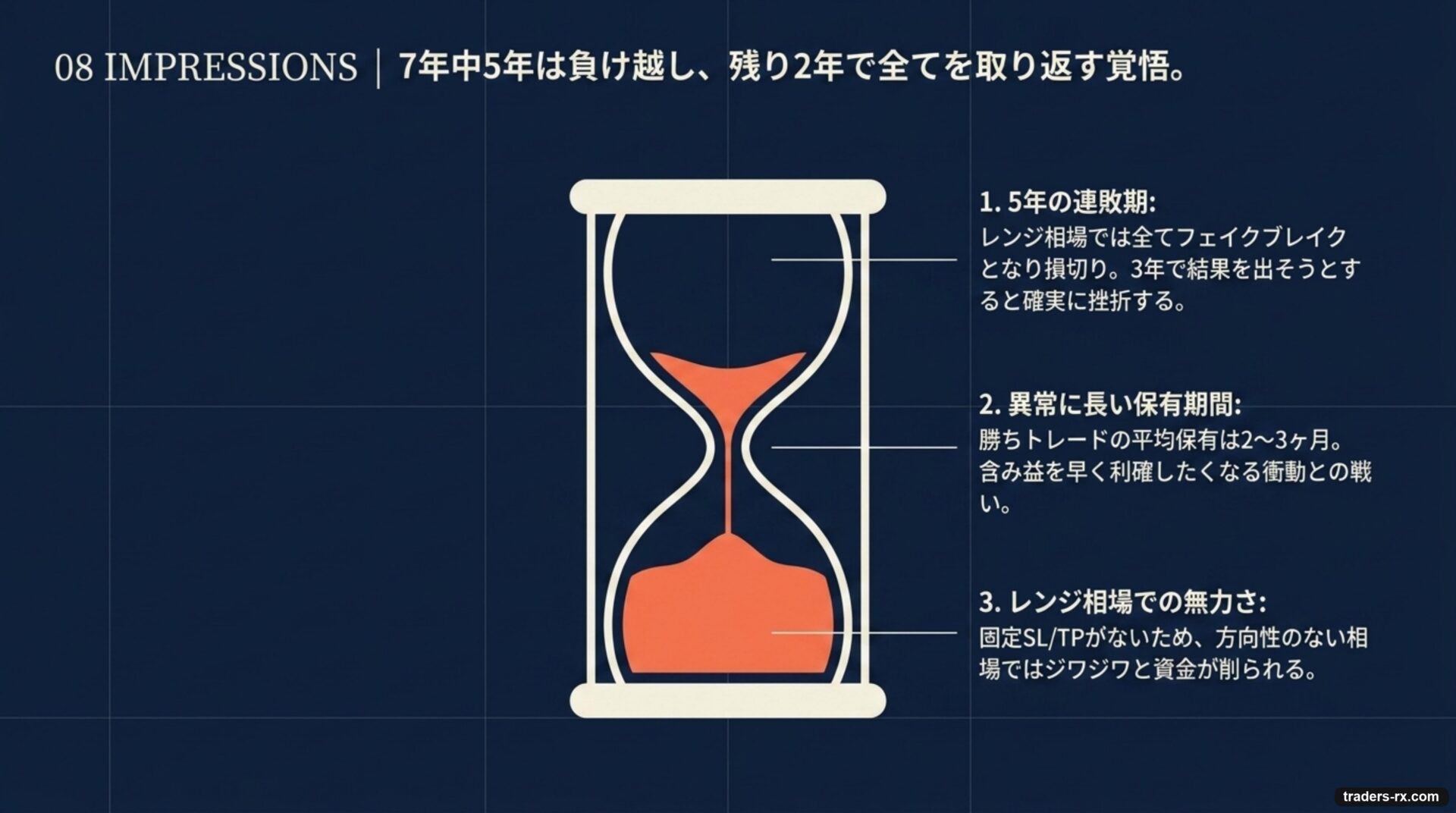

ここから読み取れる現実的な姿は、「7 年中 5 年は負け越し、残り 2 年で全部取り返す」 という、人間の精神に最も向かない手法だということです。純粋な期待値だけ見れば PF 1.18 のプラス手法ですが、年単位の連続マイナスに耐えられる人でないと続けられません。

検証してみての所感

実際に検証してみて気づいた、現場で大事だと思ったポイントを 3 つお伝えします。

1. 「5 年負け続ける」覚悟が必要

2016〜2020 年の 5 年連続マイナスは、この手法の本質です。レンジ相場ではすべてフェイクブレイクで損切りになり、ジワジワ口座が削れていきます。3 年や 5 年で結果を出そうとすると、ほぼ確実に挫折します。逆に「10 年で 1〜2 回の爆発を取りに行く」と腹を括れる人にしか向きません。

2. ポジション保有期間が異常に長い

勝ちトレードの平均保有期間は 2 〜 3 ヶ月、長いものは半年に及びます。「数日でドキドキ決着」の手法ではないので、含み益が膨らんだときに早く利確したくなる衝動と戦うことになります。10 日安値を割れるまで触らない、というルールを守れるかが勝敗を分けます。

3. レンジ相場では機能しない

USDJPY が 110〜115 円のレンジで揉み合う 2018 年のような相場では、20 日高値ブレイクが連発でフェイクに化けます。固定 SL/TP がないぶん、ATR の伸縮で多少は守られますが、それでも年単位でマイナスは避けられません。レンジを判定する別フィルター(後述)を入れない限り、レンジでは諦めるのが現実的です。

改良するなら?

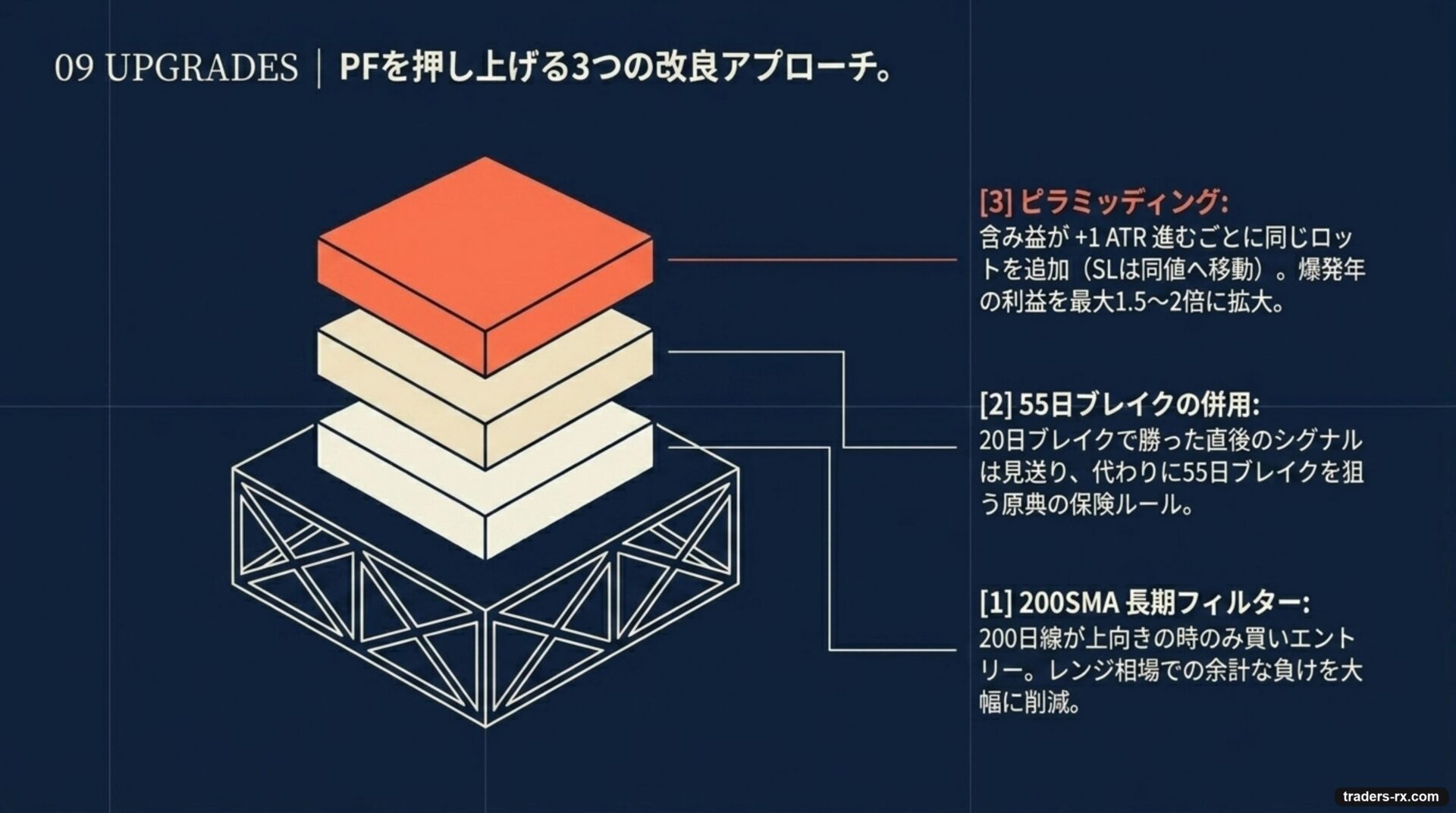

素のままでも PF 1.18 で運用できる手法ですが、年別サマリーを見ると 2016〜2020 年の連続マイナス期の損失が目立ちます。これを浅くできれば、PF を 1.3〜1.5 に押し上げる余地があります。実際に自分が EA で試して効果のあった改良ポイントを 3 つ挙げておきます。

改良 1:長期トレンドフィルター(200 日 SMA の傾き)

「20 日高値を更新した瞬間」だけでなく、200 日 SMA そのものが上向きに傾いていることを条件に加えます。具体的には、「現在の SMA200 値 > 20 本前の SMA200 値」を BUY の追加条件にします。

理由:2016〜2020 年は USDJPY が長期的なレンジか下落基調にあった時期で、200 日 SMA がほぼ横ばいか下向きでした。短期的に 20 日高値を抜けても、根っこのトレンドが弱いとすぐ崩れます。長期 MA の方向と整合させるだけで、レンジ相場での余計なエントリーを大幅に削減できます。

改良 2:原典通りの 55 日ブレイクと併用

タートルズの本家ルールには、20 日ブレイクで損が出た直後の 55 日ブレイクを「保険ルール」として使う仕組みがあります。これを取り入れます。

- 通常は 20 日ブレイクでエントリー

- 直前の 20 日ブレイクが利益で終わっていた場合だけ、その次のシグナルをスキップ

- スキップ中に 55 日ブレイクが来たら、それは必ず取りに行く

理由:原典のタートルズは「20 日ブレイクが直前で利益確定していた場合、次のブレイクはダマシになりやすい」という統計を使っています。利益のあとは反動で揉み合う傾向があるためです。勝ちのあとを賢く見送ることで、勝率がやや改善する手応えがあります。

改良 3:ピラミッディング(含み益で買い増し)

原典のタートルズには、含み益が 0.5 × ATR 進むごとに 追加で買い増すピラミッディングのルールがあります(最大 4 単位まで)。これを軽量版で導入します。

- 含み益が +1 × ATR に到達したら、同じロットで 2 段目を追加買い

- 2 段目の SL は 1 段目のエントリー価格に設定(最悪トントン)

- 2 段目の利確は、1 段目と同じ「10 日安値割れ」シグナル

理由:2022 年や 2024 年のような爆発トレンドでは、1 単位だけでは利幅を取り切れません。買い増しで「勝ち馬に乗り続ける」ことで、爆発年の利益を 1.5〜2 倍に拡大できます。一方で、ピラミッドした直後に反転すると 2 単位分のドローダウンを食らうので、SL 管理の精度が要求されるのがトレードオフです。

注意:いずれの改良も「過去データで効いた」だけで、未来でも効く保証はありません。改良を加えるたびに パラメータが増え、過剰最適化のリスクも上がるので、必ず ForexTester で 5 年以上の期間を通して再検証してから採用してください。

改良と検証を、自分でやってみたい人へ

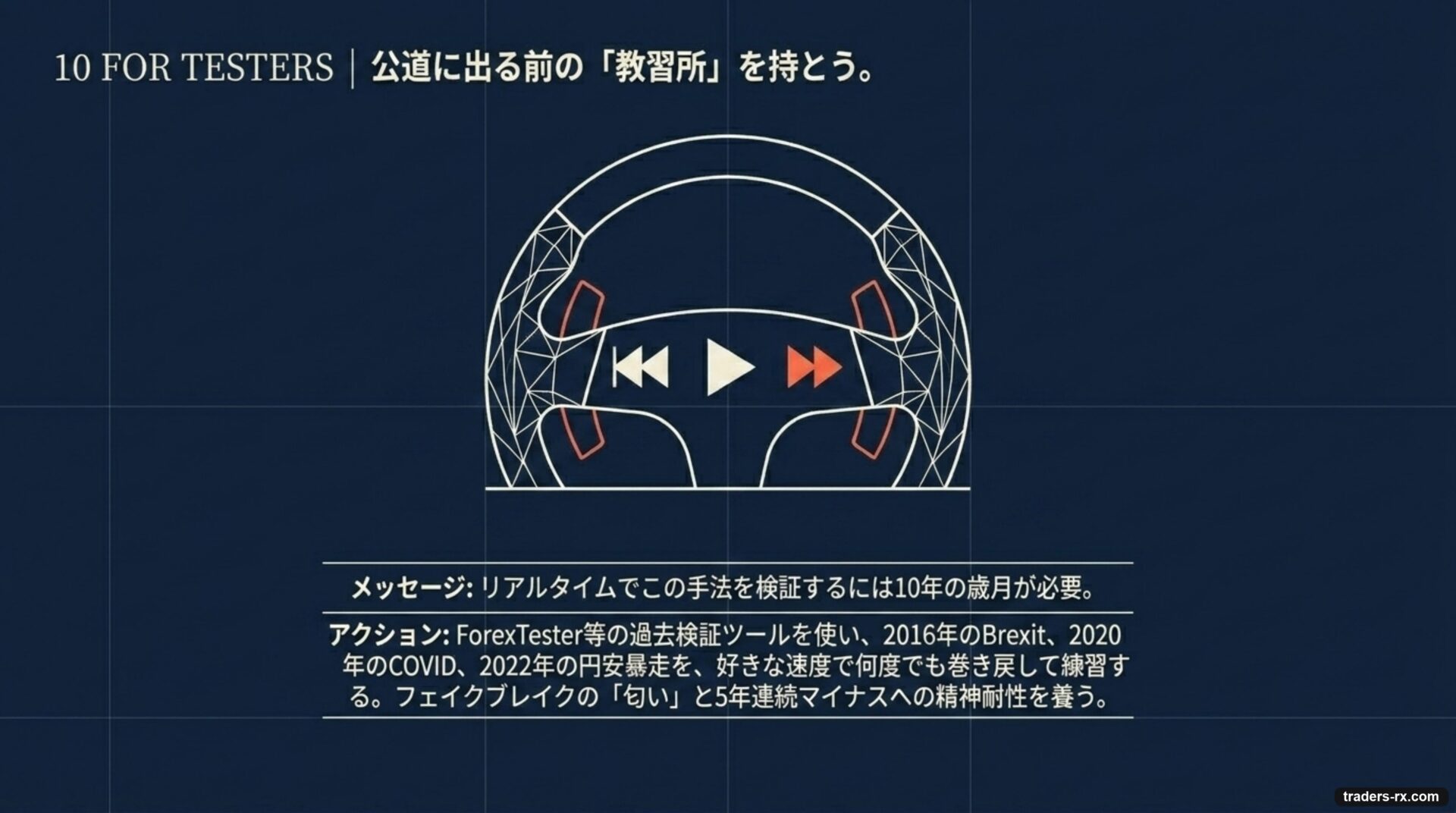

自分はこの手法も実際に何百回もチャートに当てて検証してきました。とはいえ、リアルタイムだけでこれをやろうとすると年単位どころか 10 年単位の時間がかかります。日足の手法は、1 日待って 1 本ずつしか進まないからです。

イメージとしては、公道に出る前の教習所です。本番の道路では「あの交差点に戻ってもう一度試す」ということができませんが、教習所のコースなら何度でも繰り返せます。2016 年の Brexit、2020 年の COVID、2022 年の円安暴走を、好きな速度で何度でも巻き戻して練習できる場所があれば、5 年連続マイナス期の精神耐性も養えるはずです。

その「教習所」の役割を担ってくれるのが、自分も使っている ForexTester という過去検証ツールです。USDJPY の日足を早送りしながら、20 日高値ブレイクの瞬間を 100 パターン以上確認していけば、フェイクブレイクの「匂い」も少しずつ分かってきます。同じ手法をなぞるだけでなく、自分なりの改良を加えて検証してみたい人は、こちらの記事に導入手順をまとめています。

関連: ATR の使い方を詳しく

本記事で繰り返し登場する ATR(Average True Range)について、計算式・損切り幅への落とし込み方・ボラティリティの読み方を別記事で詳しくまとめています。ATR をそもそも初めて触る方は、こちらを先にどうぞ。

先に検証結果(この記事の結論)

- 条件:USD/JPY D1 / 検証期間 2015-2025(200 トレード)

- 成績:PF 1.18 / 勝率 38.0% / 最大ドローダウン 12.4%

- 判定:条件次第(強トレンド年に化ける)

※ 過去データに基づく検証結果です。将来の成績を保証するものではありません。

ForexTester でエントリーポイントを確認できるインジケータを無料配布!

この記事で検証したタートルズ流ドンチャンブレイク手法のエントリータイミングを、ForexTester 6 のチャート上で再現できるカスタムインジケータを無料配布します。「自分でも検証してみたい」「実際のチャートでエントリーポイントを目で確認したい」という方は、ぜひ使ってみてください。

下記の GitHub Release ページから ZIP ファイルをダウンロードし、解凍した Turtle_Donchian_BuySignal.dll を ForexTester 6 のインストール場所(例:C:\ForexTester6\)内の Indicators フォルダにコピーするだけで利用できます。

ダウンロード前にご確認ください

このファイルは、Forex Tester 6 上で 20 日 Donchian ブレイクのエントリーポイントを確認するための検証用インジケータです。

自動売買 EA ではありません。注文発注、口座情報の取得、外部サーバーとの通信は行いません。

個人開発の未署名ファイルのため、Chrome や Windows Defender で警告が表示される場合があります。不安な方は無理にダウンロードせず、記事内のルールをもとに手動で検証してください。

ファイル内容:

- Turtle_Donchian_BuySignal.dll

- README.txt

対象:

- Forex Tester 6

- Windows 版

初めて使う方は、まずは下記のインストール手順をご確認ください。

すでに導入方法が分かる方は、下記の配布ページから ZIP を取得できます。

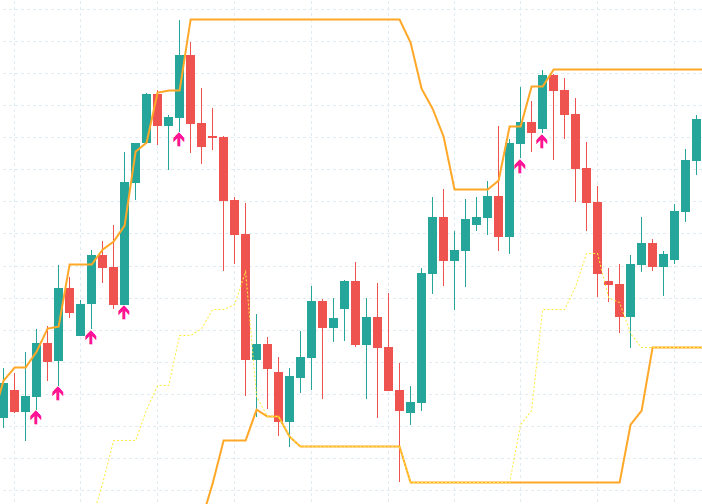

インストール後、ForexTester 6 で USDJPY の日足チャートを開き、インジケータを追加すると次のように表示されます。

Donchian(20) の高値(オレンジ実線)にローソク足の終値がタッチしたタイミングで、ピンクの上向き矢印が 1 本だけ出ます。矢印が出たローソク足の終値で買い、Donchian(10) の安値(黄色点線)を割れたら手仕舞いするというのが本記事で検証したルールです。

まとめ

USDJPY 日足で 20 日高値ブレイクを取るタートルズ流の手法は、過去 11 年で PF 1.18 / シャープレシオ 0.92 という、数字だけ見ると地味で、年別に見るとムラの大きい手法です。

とはいえ、2022 年や 2024 年のような円安暴走期に強烈に化けるのがこの手法の本領です。「7 年中 5 年は負け越しても、残り 2 年で全部取り返す」という長期目線で続けられる人にだけ、ポートフォリオの一角として持つ価値があります。

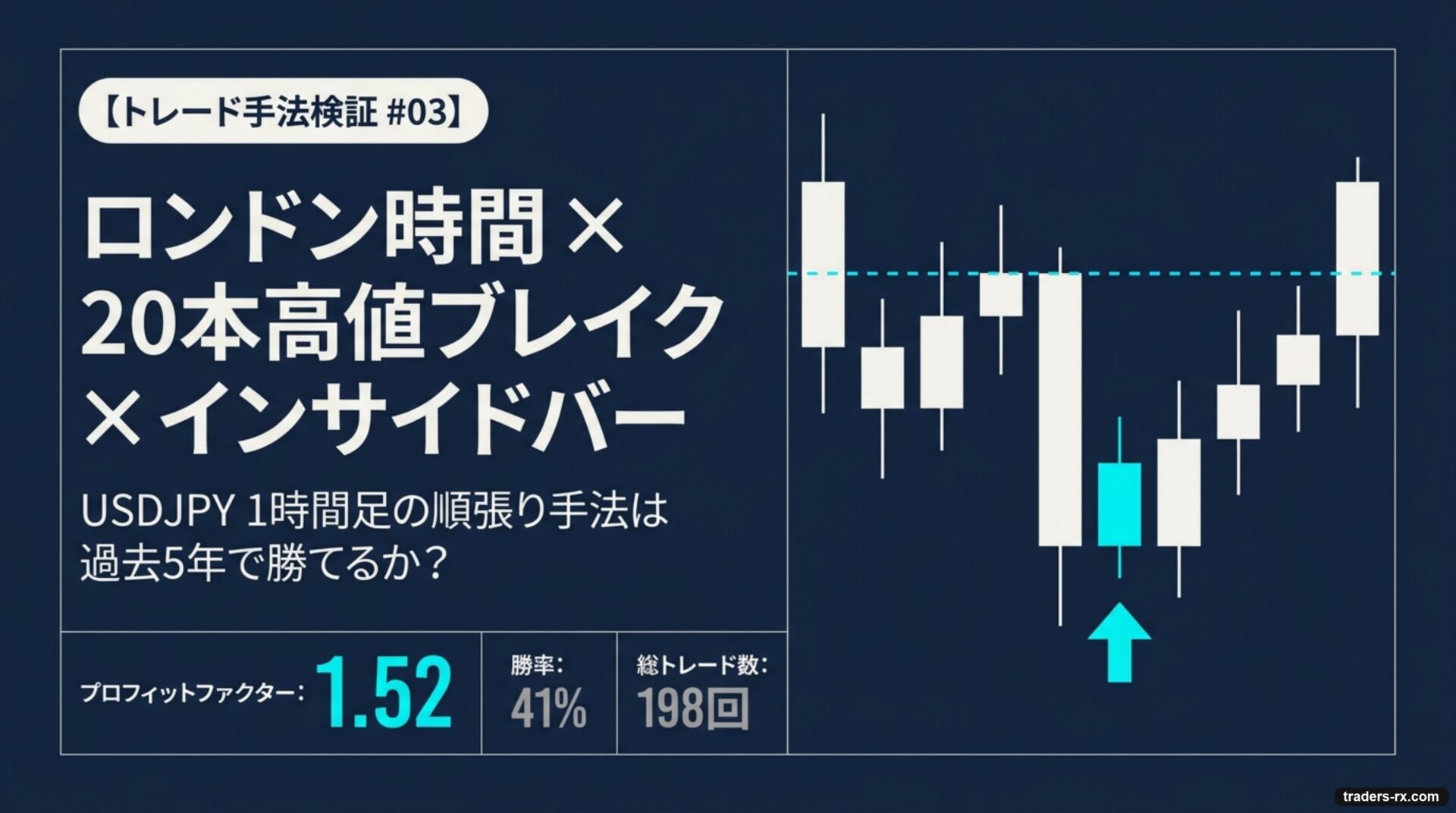

次回の #03 では、もう少し短い時間軸で検証する 「ロンドン時間 × 20 本高値 × インサイドバー」 の WEPR 系手法を取り上げます。日足のじっとり待つ手法とは正反対の、活発な時間帯を狙う 1 時間足検証です。一緒に、自分に合う手法を見つけていきましょう。

よくある質問(FAQ)

Q. タートルズ手法は現代でも勝てる?

USDJPY日足20日高値ブレイクは過去11年でPF1.18・シャープ0.92。地味で年ごとのムラが大きい手法です。

Q. どこで稼ぐ?

2022年・2024年のような円安暴走期に化けます。「7年中5年負け越しても残り2年で取り返す」長期目線が必要です。

Q. どんな人向き?

長期で淡々と続けられる人が、ポートフォリオの一角に持つ価値があります。