ボリンジャーバンドの順張り手法として最も知られているのが バンドウォーク中の押し目買い。±2σ に沿って価格が推移する強トレンド局面で、ミドルバンドや 1 つ内側のシグマまで戻ったところを買い増しする手法です。

以前、ボリンジャーバンド ±1σ 順張り手法を解説しましたが、教科書的な順張りプルバックは 勝率 33%・PF 0.71 の負け戦略 と判明しました。では、エントリー条件を「明確なバンドウォーク発生中」に絞り込めば結果は変わるのか? USDJPY 1時間足・10年分のデータで検証 した結果は、また違った意味で衝撃的でした。

本記事の検証結果サマリ

USDJPY 1時間足 / 2015年1月〜2024年12月 / 初期資金 300万円 / スプレッド 1.0pip

| 総トレード数 | 190 回(年平均 19) |

| 勝率 | 80.5%(驚異的) |

| プロフィットファクター(IS) | 1.03(ぎりぎり) |

| 1トレード平均損益 | +1.29 pips |

| 10年後の資金 | 300万円 → 301.3万円(+12,568円・+0.4%) |

| 最大ドローダウン | 3.64%(リスク管理は良好) |

| 過去5年(OOS)の PF | 0.60(明確に負け) |

| 結論 | 勝率80%でも実用的に勝てない |

先に検証結果(この記事の結論)

- 条件:USD/JPY H1 / 検証期間 2015-2024(190 トレード)

- 成績:PF 0.6 / 勝率 80.5% / 最大ドローダウン 3.64%

- 判定:勝てない(機能しないが惜しい)

※ 過去データに基づく検証結果です。将来の成績を保証するものではありません。

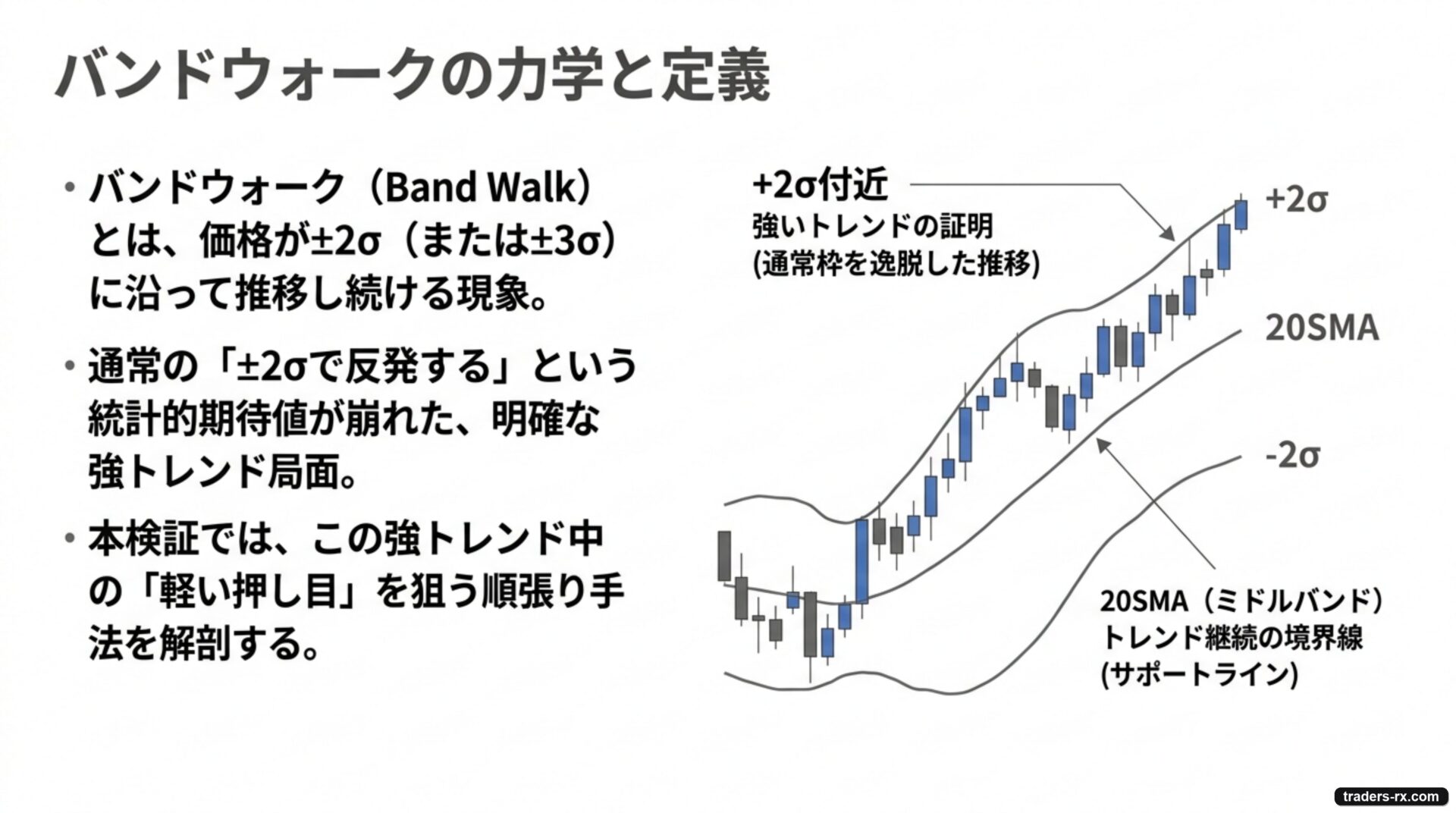

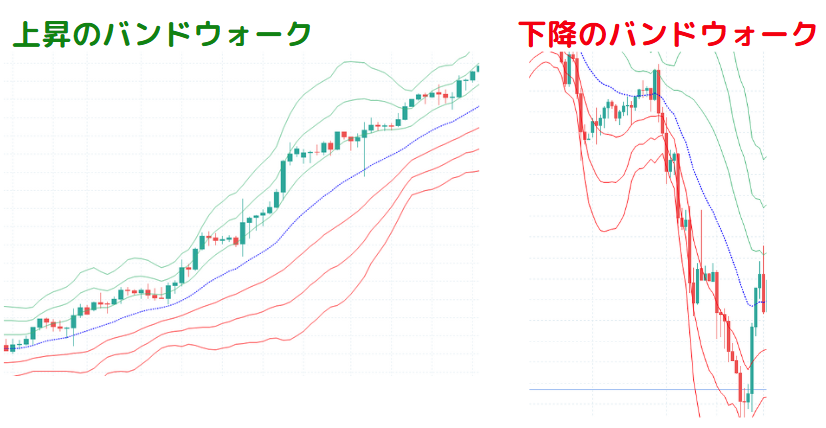

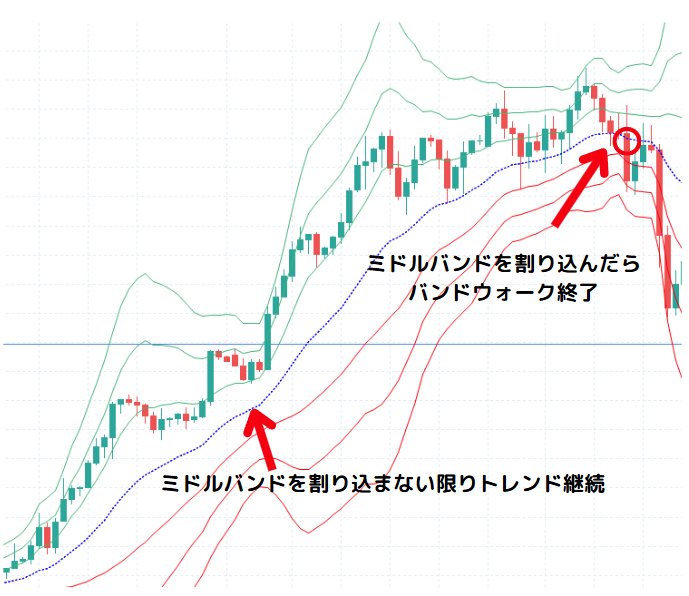

バンドウォークとは

バンドウォーク(Band Walk) とは、価格がボリンジャーバンドの ±2σ(または ±3σ)に沿って推移し続ける現象のことです。これは 強いトレンドが発生しているときに見られる典型的な値動き で、通常の「±2σ で反発する」という統計的期待値とは異なる動きを示します。

📌 バンドウォークの特徴

- 上昇トレンド: ローソク足が +2σ 付近を推移し続ける

- 下降トレンド: ローソク足が −2σ 付近を推移し続ける

- バンドの角度が急になるほど、トレンドの勢いが強い

- ミドルバンド(20SMA)を割り込むまで、トレンドが継続する可能性が高い

バンドウォーク中は順張り戦略が有効とされ、「強いトレンド + 軽い押し目」を狙う最強のエントリーポイント として知られています。逆に、レンジ相場で機械的に ±2σ 逆張りすると、バンドウォークに巻き込まれて大損する典型パターンも繰り返し報告されています。

ボリンジャーバンドそのものの仕組みや、スクイーズ/エクスパンションなどの基礎を最初から学びたい方は、下記の解説記事もご参照ください。

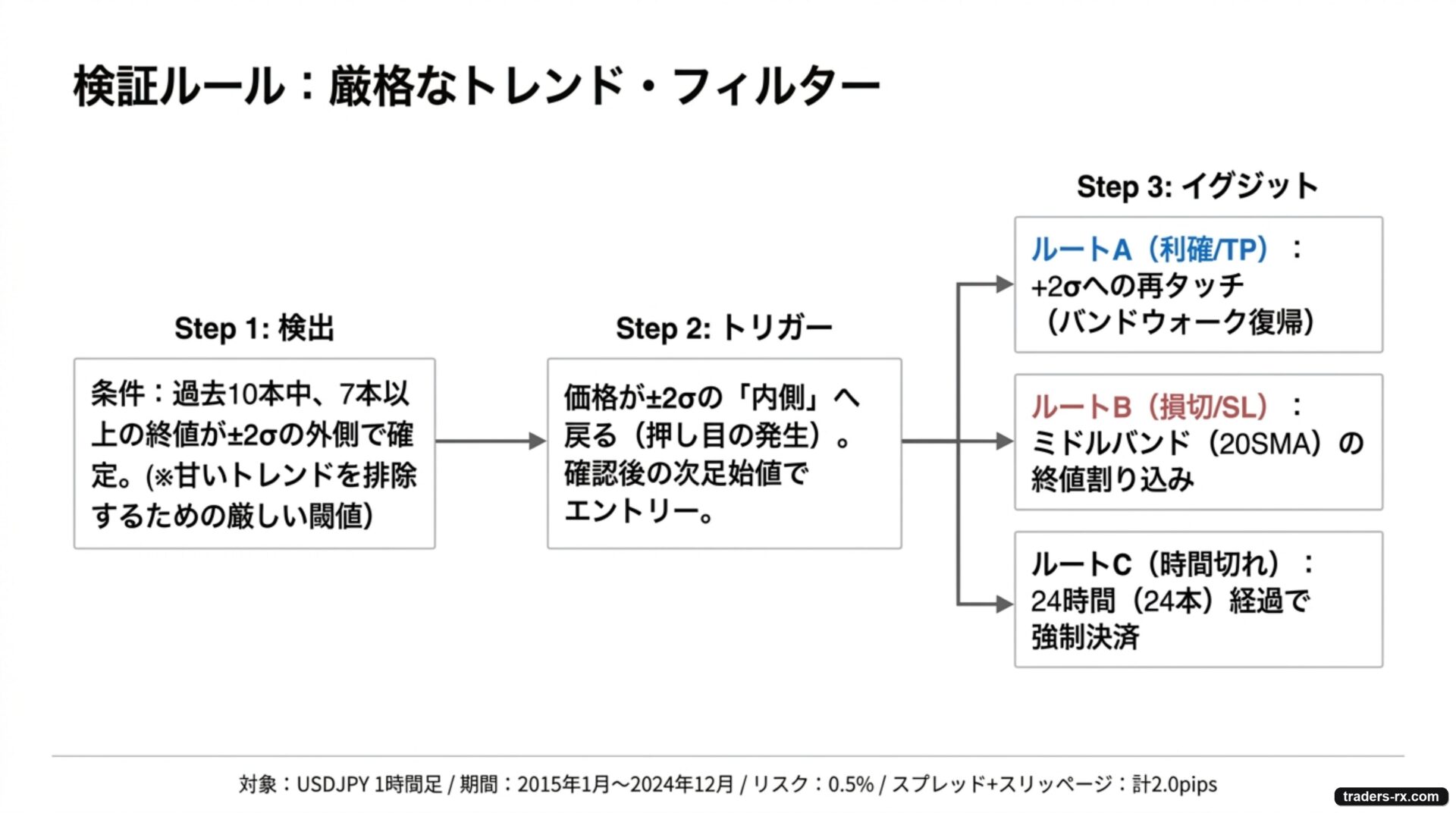

検証するバンドウォーク 押し目買い手法のルール

バンドウォーク検出

「バンドウォーク中」の判定を明確化するために、本記事では 過去 10 本の確定足のうち 7 本以上が ±2σ の外で終値をつけている ことを条件としました。

- 上昇バンドウォーク: 直近 10 本中 7 本以上の終値が +2σ より上

- 下降バンドウォーク: 直近 10 本中 7 本以上の終値が −2σ より下

この閾値は厳しめですが、「明確に強いトレンド」を確実に拾うために必要です。緩めると、軽いトレンド程度でもエントリーしてしまい ±1σ 手法と同じ罠に陥ります。

エントリー条件(ロング)

- ① 直前足の時点で 上昇バンドウォーク発生中(前述の条件が成立)

- ② 価格が ±2σ の 内側に戻る(押し目)

- ③ 戻りを確認した次の足の始値で買いエントリー

「ミドルバンドまでの深い押し目」を待つ仕様にすると、真のバンドウォーク中はそこまで戻らず 10年で 1 件しか発生しない ため、現実的な「±2σ 内への戻り」を採用しています。

決済条件

- 利確(TP): +2σ への再タッチ(バンドウォーク復帰)

- 損切(SL): ミドルバンド(20SMA)の終値割り込み

- 時間ストップ: 24時間(24本)保有で強制決済

ショートも対称(下降バンドウォーク中、−2σ への戻りで売り、−2σ 再到達で利確、ミドルバンド上抜けで損切)。スプレッド 1.0 pip + スリッページ 1.0 pip、リスク 0.5%/トレードで検証しています。

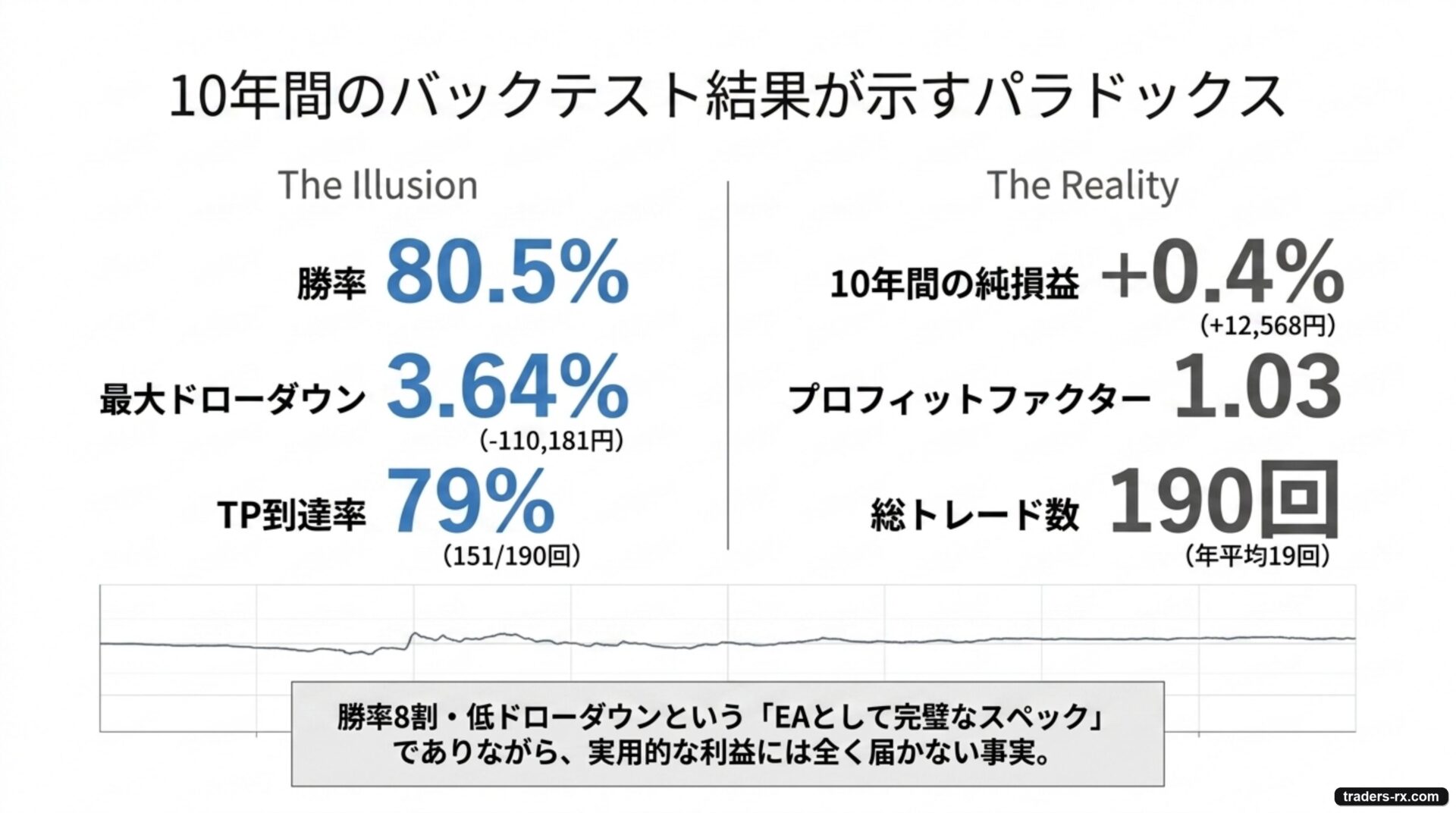

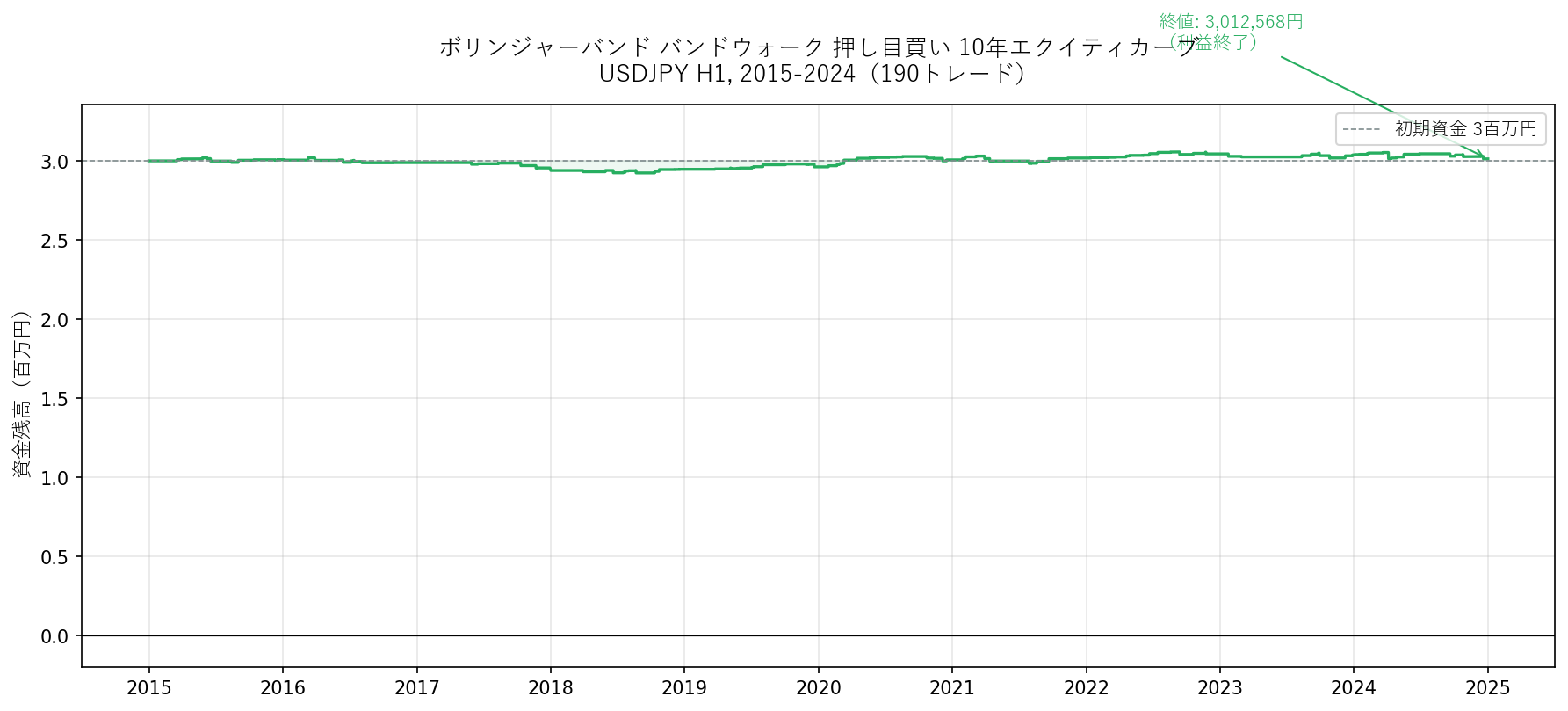

10年検証の全期間結果

結果は「ほぼ横ばい」。10 年で純損益 +12,568 円、最終資金 3,012,568 円(300万 → 301.3万、+0.4%)という、勝率8割なのにトントンという意外な結果になりました。

※ エクイティカーブ: ほぼフラットな線。以前紹介した ±1σ 手法とはまったく違う結果。

全期間ヘッドライン

| 指標 | 値 |

|---|---|

| 総トレード数 | 190 回 |

| 年平均トレード数 | 19 回(±1σ 手法の 580 回から大幅減) |

| 勝率 | 80.5% |

| プロフィットファクター(PF) | 1.03 |

| 純損益 | +12,568 円 |

| 最大ドローダウン | 3.64%(−110,181円) |

| 1トレード平均損益 | +1.288 pips |

| 勝ちトレード平均 | +12.06 pips |

| 負けトレード平均 | −43.25 pips |

| TP 到達率 | 79%(151 / 190 回) |

注目すべきは 「勝率 80.5%、最大 DD わずか 3.64%」 という、一見したら、EA としても十分通用する数字。実弾で 10 年運用すれば +0.4% のわずかな利益が出ています。絞り込みは確実に効いている のですが、利益額は 10 年で 1 万 2,568 円。これは「実用的な利益」とは言えない水準です。

年別パフォーマンス(5勝5敗)

| 年 | トレード数 | 純損益(円) | PF |

|---|---|---|---|

| 2015 | 17 | +7,591 | 1.24 |

| 2016 | 14 | −18,741 | 0.62 |

| 2017 | 8 | −33,847 | 0.20 |

| 2018 | 18 | −8,464 | 0.85 |

| 2019 | 17 | +15,437 | 1.67 |

| 2020 | 23 | +44,327 | 2.60 |

| 2021 | 21 | +11,587 | 1.24 |

| 2022 | 25 | +26,211 | 1.97 |

| 2023 | 17 | −6,338 | 0.88 |

| 2024 | 30 | −25,195 | 0.69 |

10年で 5勝 5敗。特に 2019-2022 の 4年連続黒字(コロナショック後のトレンド相場) で稼ぎ、2017 と 2024 は壊滅。レンジ相場の年に痛めつけられ、トレンド年に取り返すという「いかにも順張り」のリズムです。

サブ期間別 PF(5区間中 2勝3敗)

| 期間 | トレード数 | PF | 純損益(円) |

|---|---|---|---|

| 2015/03 – 2017/02 | 31 | 0.86 | −11,149 |

| 2017/02 – 2019/02 | 26 | 0.56 | −42,311 |

| 2019/02 – 2021/01 | 40 | 2.18 | +59,763 |

| 2021/01 – 2023/01 | 46 | 1.51 | +37,798 |

| 2023/01 – 2024/12 | 47 | 0.76 | −31,534 |

10年を 2 年×5 区間に分割すると、黒字は 2 区間(2019-2023)のみ。それ以外の 3 区間は損失で、特に 2017-2019 と 2023-2024 は明確に負け。「特定の相場環境(強トレンド時代)でのみ機能する」という性質が見えてきます。

勝率 80% なのに勝てない 3 つの理由

勝率が 80% もあるのに、なぜ実用的な利益にならないのか。

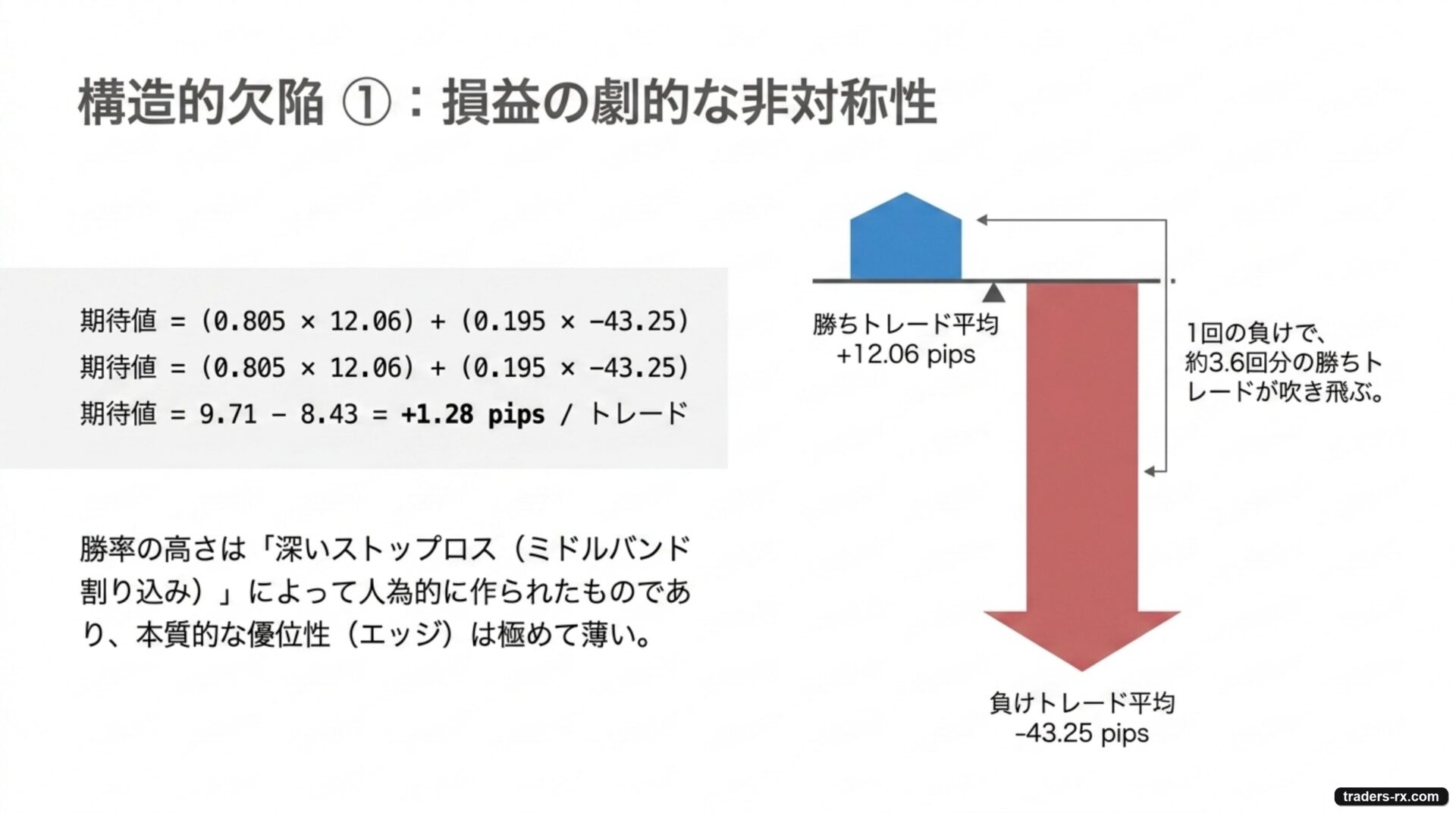

理由①: 損益が劇的に非対称(勝ち+12.06 pips vs 負け−43.25 pips)

1 回の勝ちで取れる pips は +12.06、1 回の負けで失う pips は −43.25。損失幅が利益幅の約 3.6 倍です。

計算してみましょう:

- 期待値 = 0.805 × 12.06 + 0.195 × (−43.25)

- = 9.71 − 8.43

- = +1.28 pips/トレード

計算上はプラスですが、紙一重。1 回の負けで勝ち約 3 回分が吹き飛ぶ構造のため、「20% の負けトレードに 80% の利益が削られる」 状態です。

理由②: コスト 2.0 pips がエッジの大半を侵食

純粋なエッジ(コスト前)は +3.28 pips、コスト合計(スプレッド 1.0 + スリッページ 1.0)は 2.0 pips。コストがエッジの 60% を奪っている計算です。残った +1.28 pips に年 19 回をかけても 24 pips/年、JPY 換算で年 1,200 円程度の利益にしかなりません。これが「+0.4% / 10年」の正体です。

理由③: 過去 5 年(2010-2014)では PF 0.60、汎化しない

本記事の主検証期間(2015-2024)以外に、参考として 2010-2014 の 5 年分でも同じルールでバックテストしました。結果は 勝率 76%、PF 0.60、avg_pips −1.05、純損益 −74,535 円。同じルールでも別の時代では明確に負けます。

つまり、この手法のエッジは 「2015-2024 の特定の相場 に依存している」 可能性が高い。コロナショック後の強トレンド時代(2020-2022)が IS の利益のほとんどを稼いでおり、相場が変われば再現しない戦略です。

改善の方向性

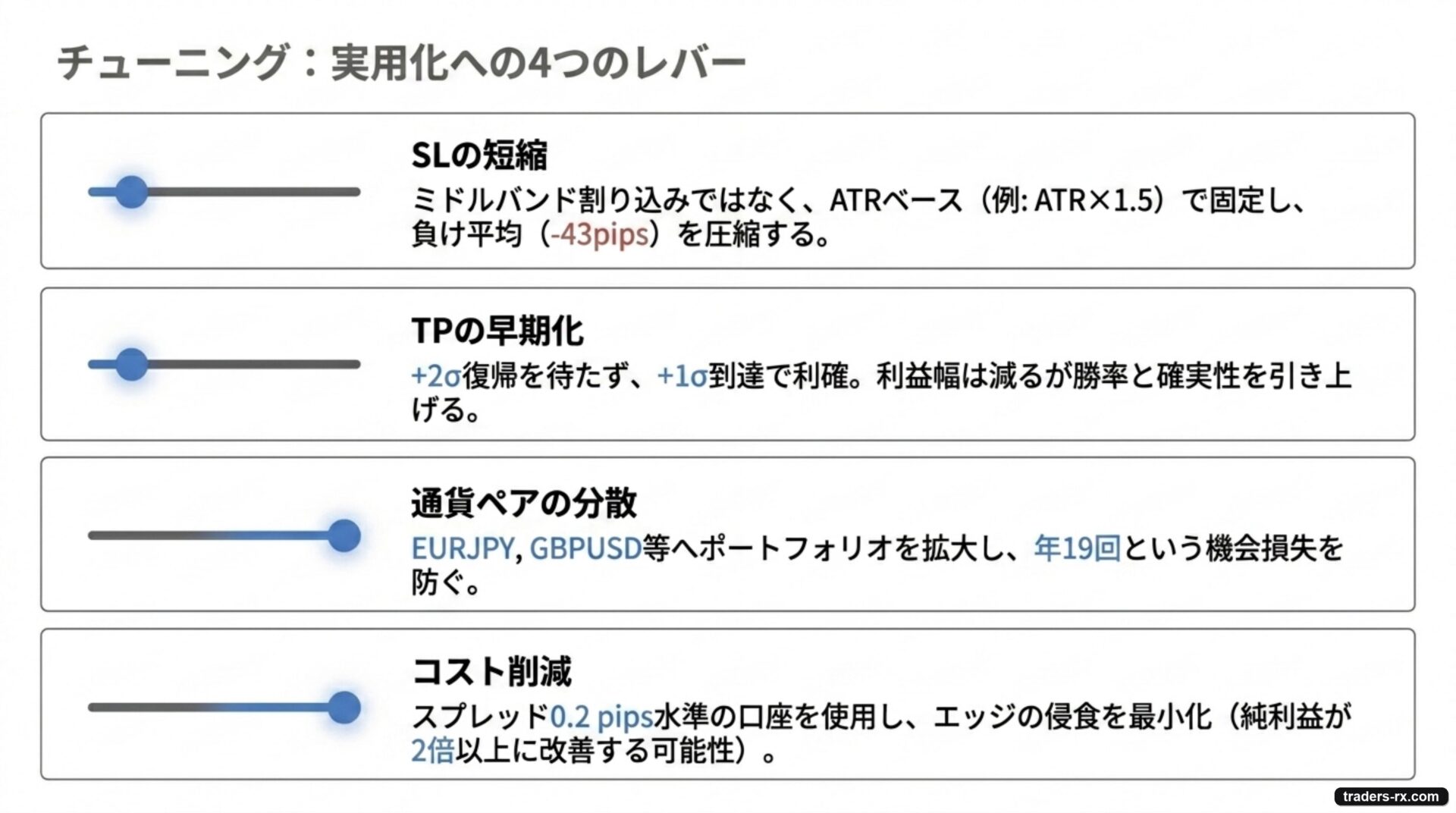

本検証は「機能しないが惜しい」結果。あと少しの改良で勝てる手法に化ける可能性 があります。代表的な改善案を 4 つ挙げます。

- ① SL を短くする: ミドルバンド完全割り込みでなく、ATR×1.5 など固定幅にすれば、負け平均 −43.25 pips を −20 pips 程度に圧縮できる可能性

- ② TP を早期化: ±2σ 復帰でなく、+1σ 到達で利確すれば勝率はさらに上がる(その代わり利益幅は減る)

- ③ 通貨ペア分散: USDJPY だけでなく EURJPY、GBPUSD など複数で運用し、トレード機会を増やしてコスト固定費を分散

- ④ 低スプレッド口座を使う: 国内 FX 業者でスプレッド 0.2 pips 程度なら、コスト 1.2 pip 以内に収まり、純利益を 2 倍以上にできる可能性

±1σ 順張り手法との比較

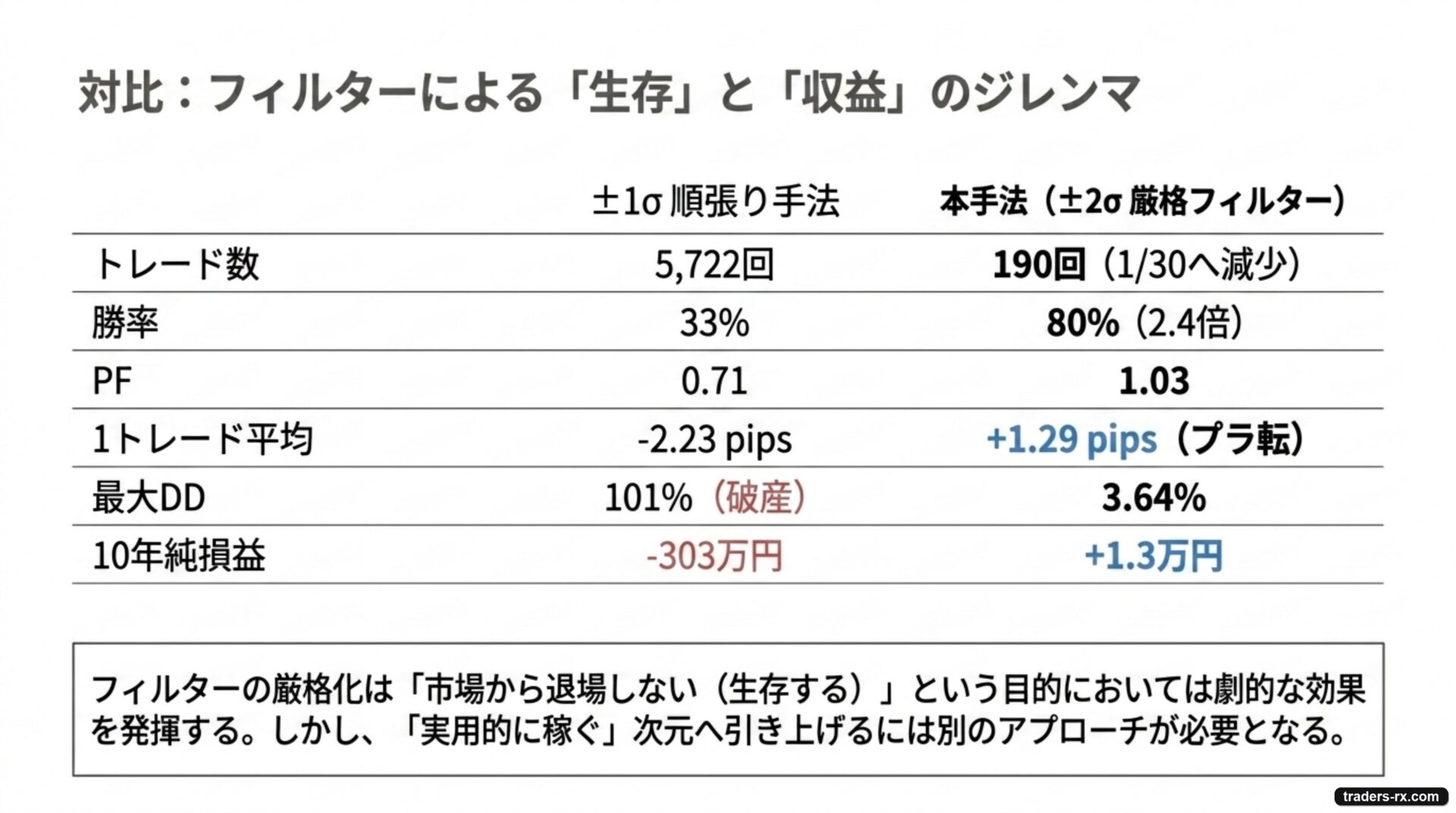

「絞り込み」がどれだけ効いたかを ±1σ 順張り手法の結果と比較すると一目瞭然です。

| 指標 | ±1σ 順張り手法 | バンドウォーク絞り込み(本手法) |

|---|---|---|

| 総トレード数 | 5,722 回 | 190 回(30 分の 1) |

| 勝率 | 33% | 80%(2.4 倍) |

| PF | 0.71 | 1.03 |

| 1 トレード平均 | −2.23 pips | +1.29 pips(プラ転) |

| 最大 DD | 101%(破産) | 3.64% |

| 10 年純損益 | −303万円 | +1.3 万円 |

絞り込みは確実に効いている。ただし「効いた」と「実用的に勝てる」は別物。バンドウォーク絞り込みだけでは 「コストがエッジの大半を奪う / 損益非対称 / OOS で機能しない」 構造で、実際に稼げるラインには届きません。

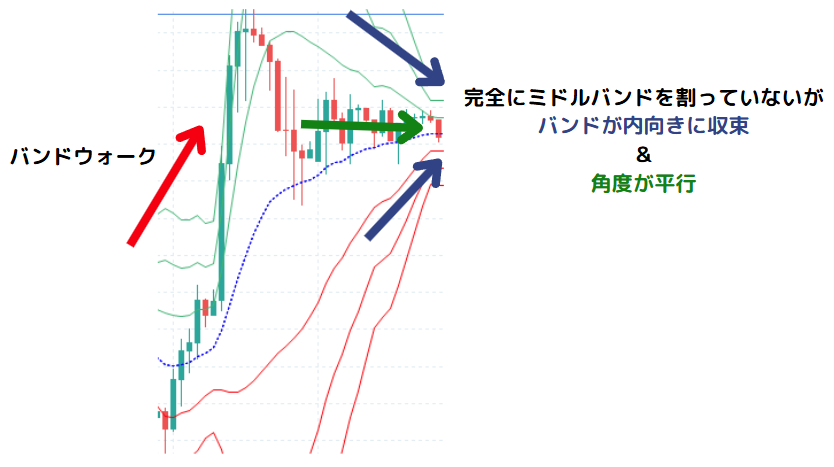

バンドウォーク終了サインの見極め

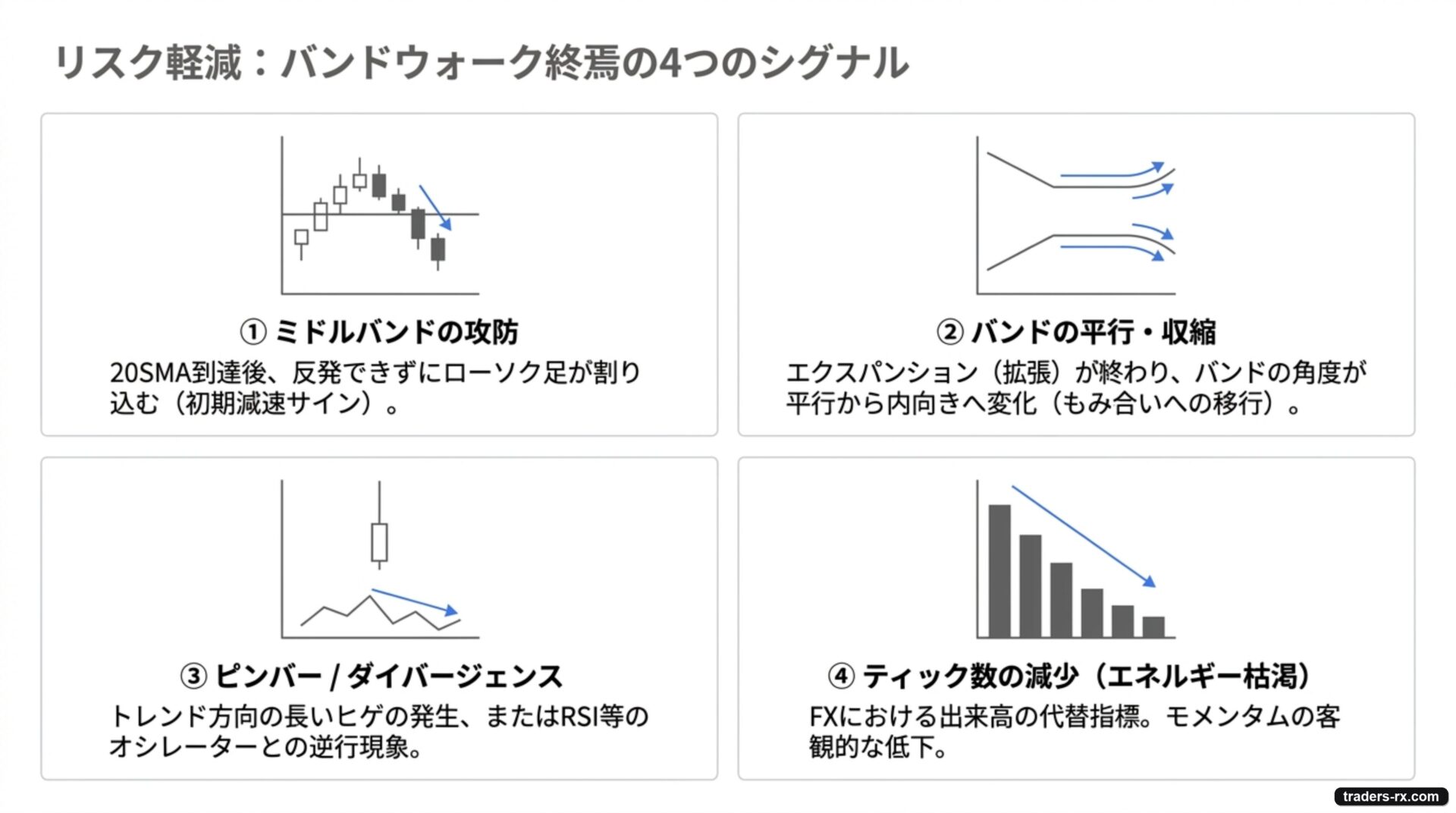

本検証では SL を「ミドルバンド割り込み」としましたが、実トレードでは もう少し早めにバンドウォーク終了を察知できれば負け幅を縮小できる 可能性があります。代表的な終了サインを整理します。

サイン①: ミドルバンドへの到達と反落

バンドウォーク中はミドルバンドが強いサポート/レジスタンスとして機能します。ミドルバンドにタッチしてから反落で抜けたら、トレンド減速の最初のサイン。

サイン②: バンドの角度が平行・収縮

ボリンジャーバンドの角度が 平行になったり、内向きに収縮し始めたら トレンドの勢いが弱まりつつあるサインです。バンドが拡張し続けている間はトレンドが強いですが、収縮し始めると相場が もみ合いに移行する可能性 が高まります。

サイン③: ピンバー / ダイバージェンス

ピンバー(長いヒゲのローソク足) や ダイバージェンス(インジケーターとの逆行) も反転シグナルとして有効。特に RSI や MACD がトレンド方向と逆のシグナルを示している場合、バンドウォーク終了の可能性が高まります。

サイン④: 出来高の急減

FX で出来高は取りにくいですが、ティック数の減少で代用可能。トレンドエネルギーが枯れた状態を客観的に検知できます。

Forex Tester で同じ検証を再現する手順

本記事の検証はバックテストツールで自動実行しましたが、Forex Tester 6 で手動再現 することで「勝率 80% なのに実用的に勝てない」を体感的に理解できます。

設定

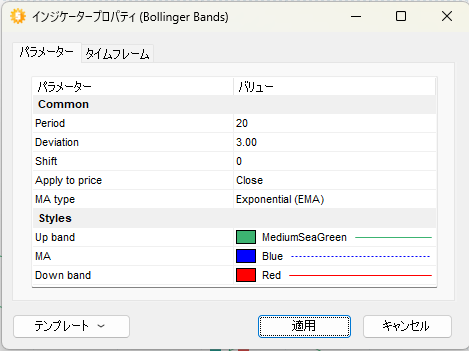

Forex Tester で ±1σ・±2σ の 2 セットのボリンジャーバンドを表示。

手動検証の手順

- USDJPY 1 時間足を 2020 年 1 月から再生(コロナショック後のトレンド相場)

- 「直近 10 本のうち 7 本以上が +2σ 上で確定」しているバンドウォーク発生点を探す

- ±2σ 内への戻りでロング、+2σ 復帰で利確、ミドル割り込みで損切を記録

- 50 トレード分記録して勝率と損益を集計

本検証では年 19 回という低頻度なので、Forex Tester で 1 年再生してエントリー機会が 20 回出るかも体感できます。「機会の少なさ」が手法の特徴の一つだと納得できる流れです。

まとめ

- バンドウォーク絞り込みは「絞る」効果は確実に出る: 勝率 33% → 80%、最大 DD 101% → 3.64%、エッジは −2.23 pips → +1.28 pips にプラ転

- しかし実用的には勝てない: 10年で +12,568 円(+0.4%)。コストがエッジの 60% を奪い、過去 5 年(OOS)では PF 0.60 で明確に負け

- 改善の方向性は見える: SL 短縮・TP 早期化・低スプレッド業者・通貨ペア分散で、勝てるラインに届く可能性

以前紹介した ±1σ 順張り手法と本記事を読み合わせると、「ボリンジャーバンド単体で勝とうとするのは構造的に難しい」 ことが立体的に理解できます。実トレードでは、ボリンジャーバンドは 環境認識の補助ツール として、別のエントリー根拠(プライスアクション、サポートレジスタンス、上位足のトレンド)と組み合わせて使うのが王道です。

ボリンジャーバンドそのものの基礎を最初から学びたい方は、下記の解説記事もご参照ください。

そして、どんな手法も「自分で過去検証してから本番投入する」 鉄則は曲げないでください。本記事のように「勝率 80% でも長期では実用的に勝てない」というケースが現実に存在します。