- 過去検証の本に出てくる「ATR」って結局何を測っているの?

- 損切り幅を ATR で決めるって、具体的にはどういう意味?

- 期間は 14 が標準らしいけど、なぜその数字なの?

- 「ボラが拡大したら取りにいく」を ATR でどう判断する?

これらの疑問を解消します。

ボラティリティの指標として最もよく使われるのが ATR(アベレージ・トゥルー・レンジ) です。とはいえ、計算式そのものは目にしないことが多く、なんとなく「ボラ指標らしい」程度の理解で止まっている人が大半ではないでしょうか。

本記事では、ATR の計算式と意味、期間設定の目安、そして損切り幅を ATR で決める実践的な使い方までをまとめます。

ATR とは?

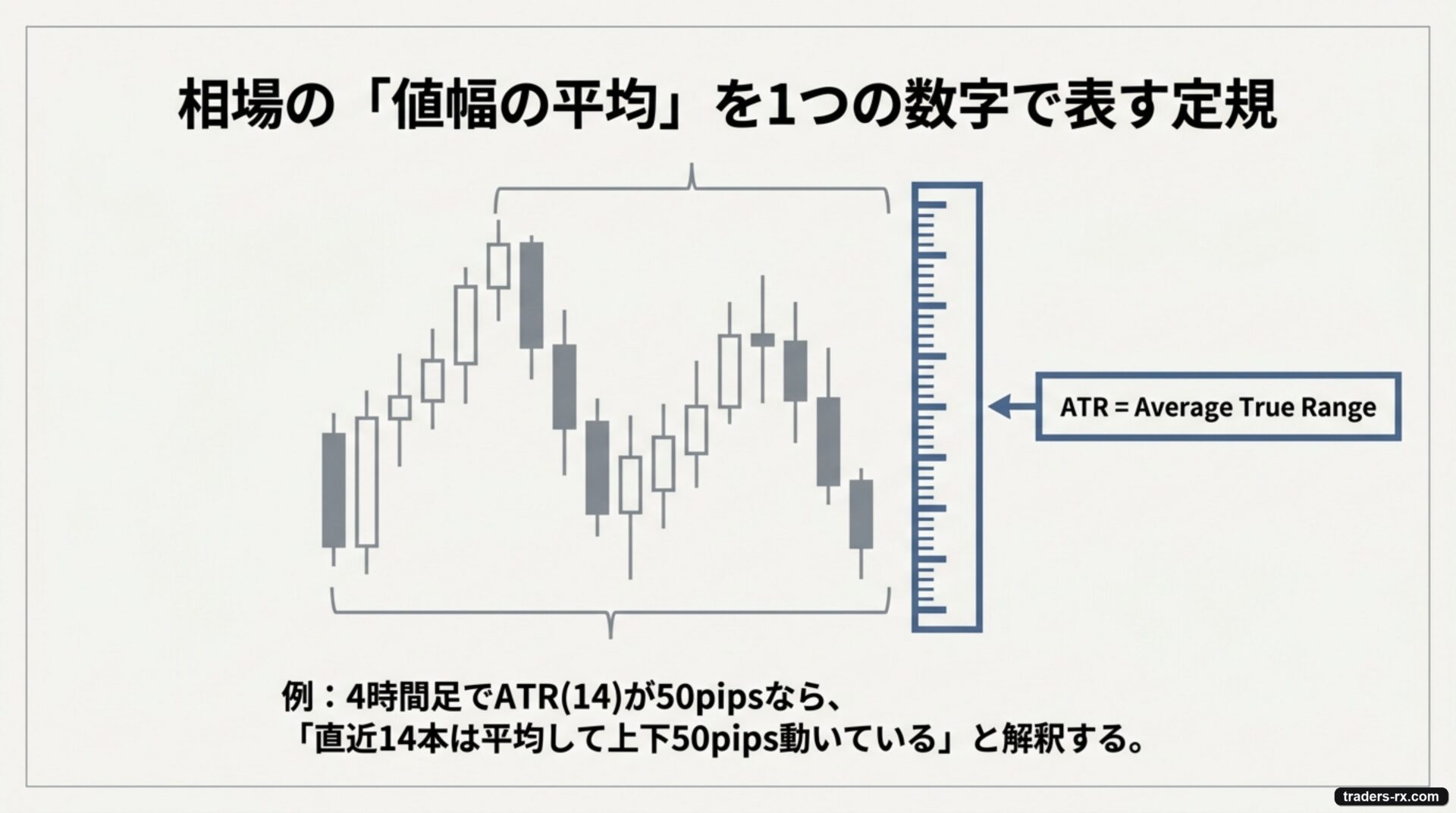

ATR(Average True Range)は、直近 N 本のローソク足の値幅の平均をとった指標です。「相場がどれくらい動きやすい状態か」、つまりボラティリティの大きさを 1 つの数字で表します。

例えば 4 時間足で ATR(14) が 50 pips なら、「直近 14 本のローソク足は、平均して上下 50 pips 動いている相場」と読めます。同じ通貨ペアでも、相場のフェーズによって ATR は 30 pips から 100 pips まで大きく変動します。

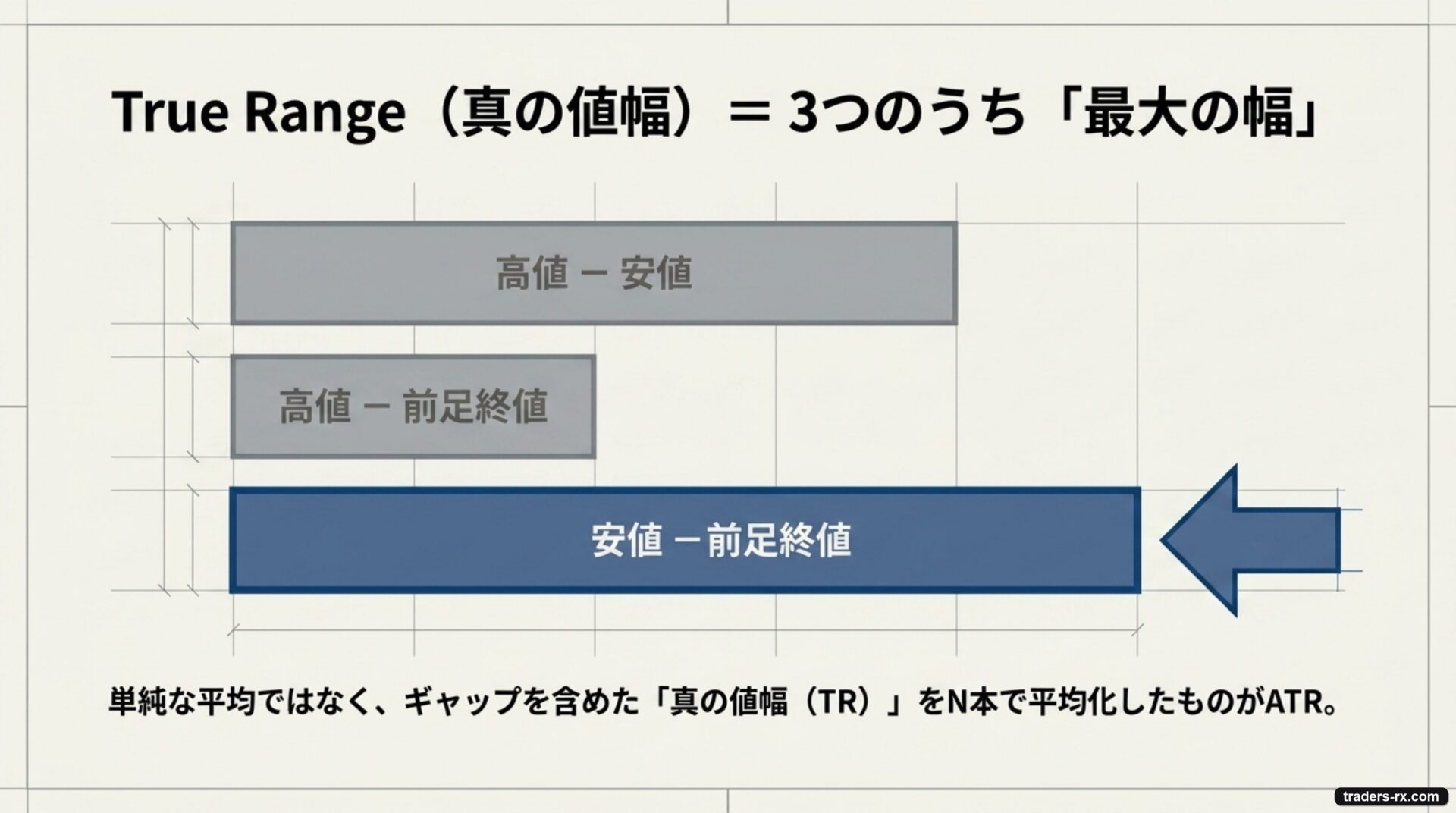

計算式 — 単純な平均ではなく「真の値幅」

ATR は、各ローソク足の True Range(TR、真の値幅)を平均したものです。

True Range の計算

TR = max(高値 − 安値, |高値 − 前足終値|, |安値 − 前足終値|)

ATR = TR を直近 N 本で平均

単純に「高値 − 安値」だけではなく、前足の終値からのギャップも含めるのがポイントです。窓開けで価格がジャンプした分も「実際の値幅」として拾えるので、週明けのギャップが多い通貨ペアでも正しくボラを測れるようになっています。

期間 N は 14 が業界標準です。ATR を考案した J. Welles Wilder Jr. が原著で 14 を採用したのが理由で、特別な数学的根拠はありません。短くすればノイズに敏感、長くすれば反応が鈍くなる、というトレードオフがあるだけです。

ATR の使いどころ — 損切り幅とボラフィルター

裁量トレードで ATR を使う場面は、大きく 2 つに絞れます。

(1) 損切り幅を決める

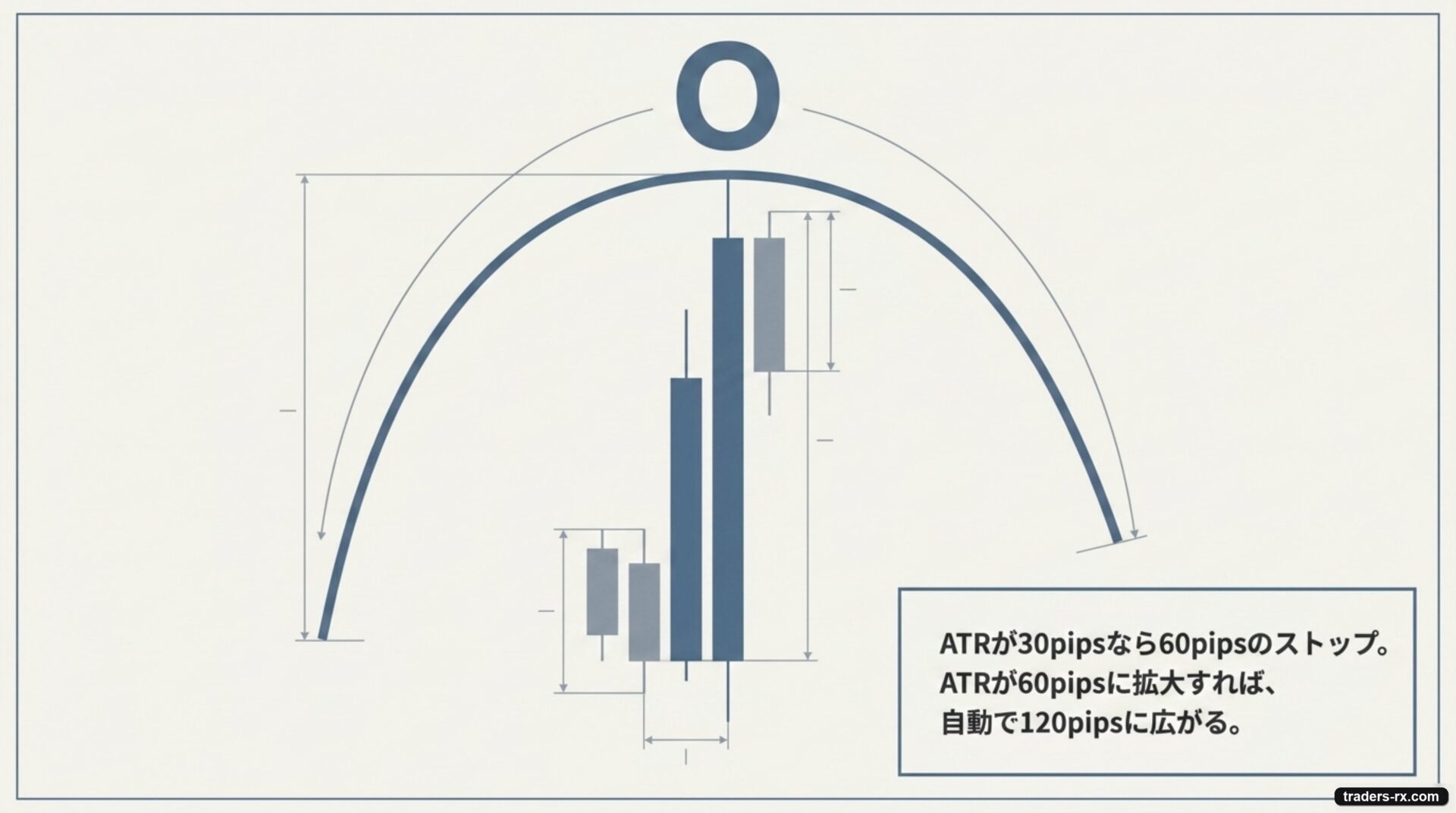

固定 50 pips の損切りは、ボラが大きい相場ではすぐ刈られ、ボラが小さい相場ではダラダラ含み損になります。これを ATR ベースに変えると、相場の状態に合わせて自動で損切り幅が伸縮します。

- ATR × 1.5:適度な余裕。ブレイクアウト系で頻出

- ATR × 2.0:タートルズ流。トレンドフォロー手法の定番

- ATR × 1.0:タイト。逆張り・短期手法向け

例えば USDJPY 4 時間足で ATR(14) が 30 pips のとき、ATR × 2.0 のストップは 60 pips。ATR が 60 pips に拡大した相場では 120 pips に自動で広がります。

(2) 「ボラ拡大時だけ取る」フィルター

ATR(14) > ATR(50) × 1.2 のような条件を入れると、「最近 14 本の値幅が、過去 50 本の平均より 20% 大きい状態」だけエントリーする、という使い方ができます。レンジ相場でブレイクアウト手法をだまされ続けるのを避けるための、定番フィルターです。

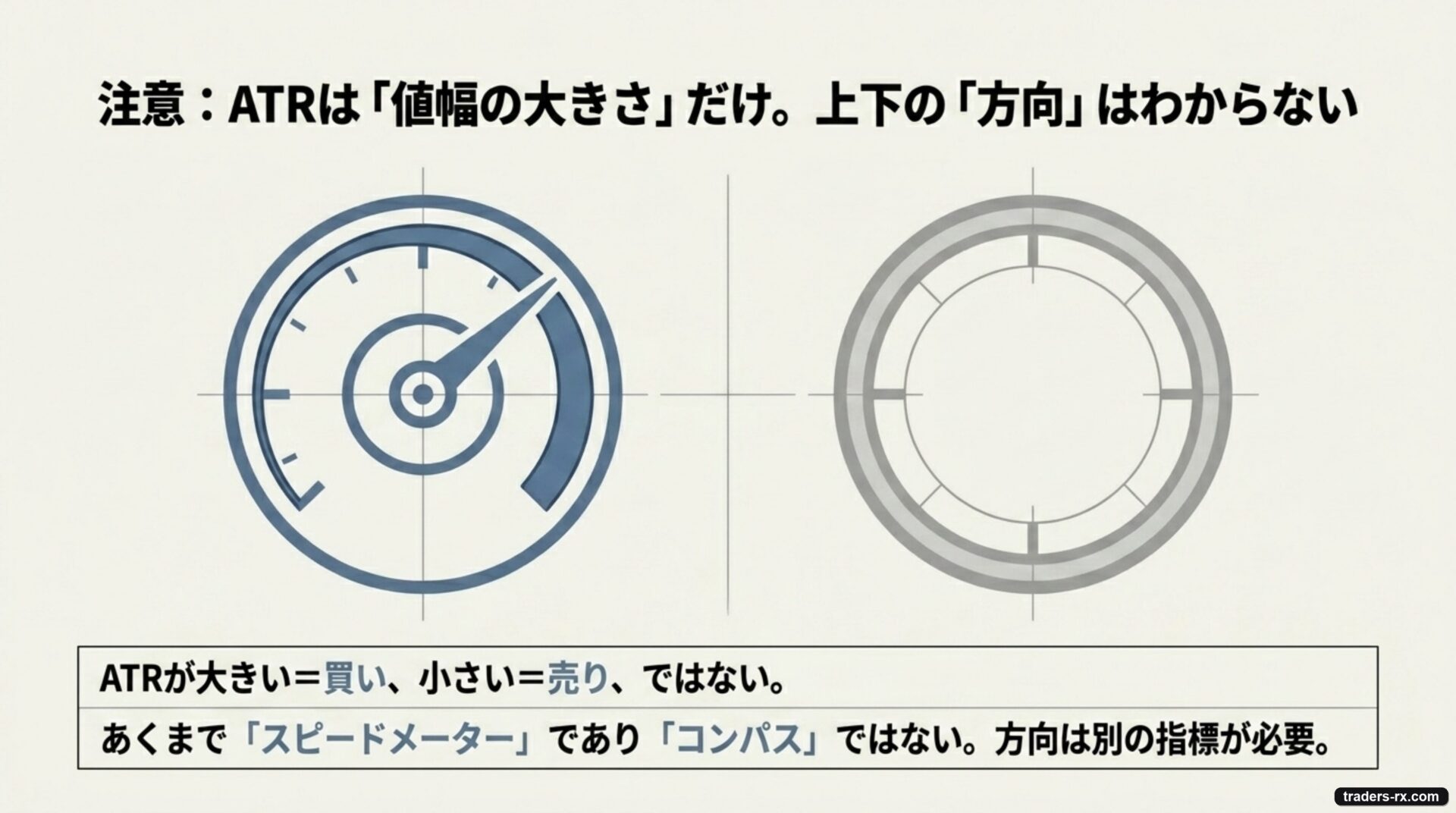

注意点 — ATR では「方向」はわからない

ATR が大きいから買い、小さいから売り、という使い方はできません。ATR はあくまで「値幅の大きさ」を示すだけで、上下どちらに動くかは別の指標で判断する必要があります。

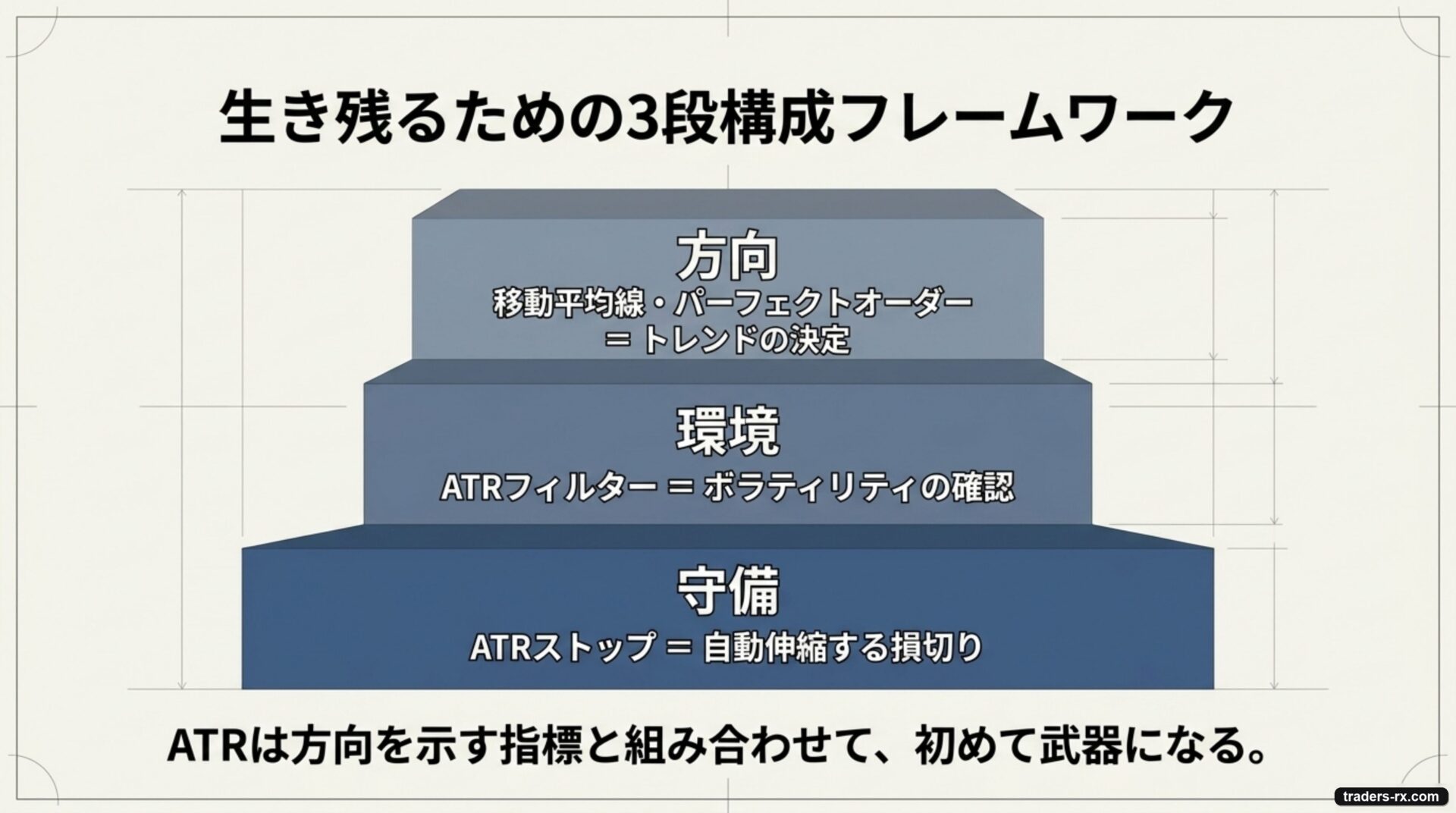

ヒント:ATR は「方向(移動平均線・パーフェクトオーダー)」と組み合わせて初めて武器になります。トレンド方向 × ATR フィルター × ATR ストップの 3 段構成が、検証で生き残りやすい組み合わせです。

まとめ

ATR は 「相場がどれくらい動きやすい状態か」を 1 つの数字で表すボラティリティ指標です。期間 14 が標準で、損切り幅の自動伸縮や、ブレイクアウトのだましフィルターとして活用できます。

次のステップとして、ATR を実際に使った検証手法をいくつか取り上げています。ATR ブレイクアウト、ドンチャンチャネルとあわせて読むと、ボラ系手法の全体像がつかめるはずです。