- 同時線(ドジ)って、本当にエントリーシグナルとして使えるの?

- 1 時間足で「3 条件」だけのシンプルな手法を試したい

- 当日高値の引き方が分からない

- USDJPY のロンドン時間で勝てる手法のバリエーションが知りたい

これらの疑問を解消します。

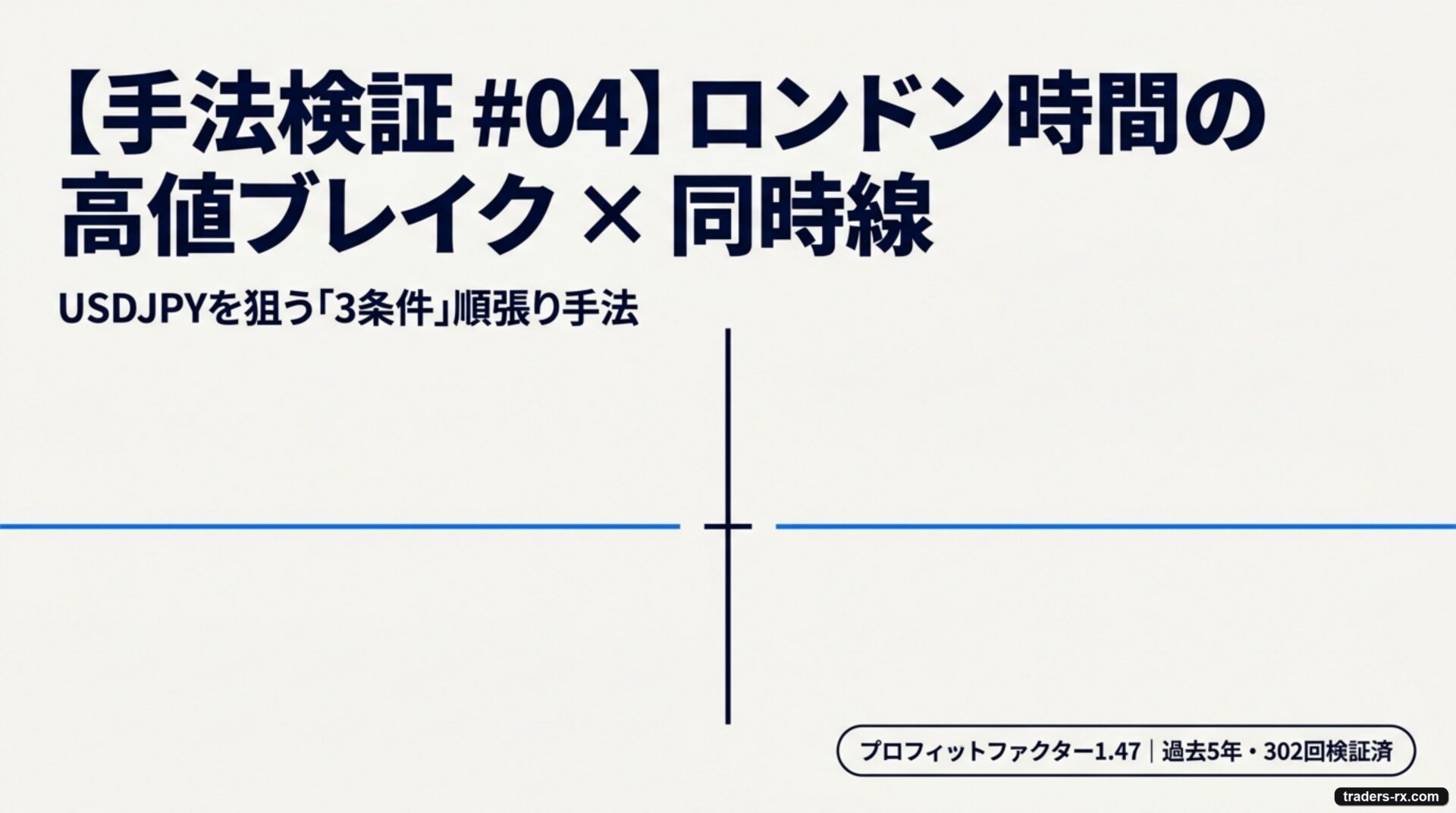

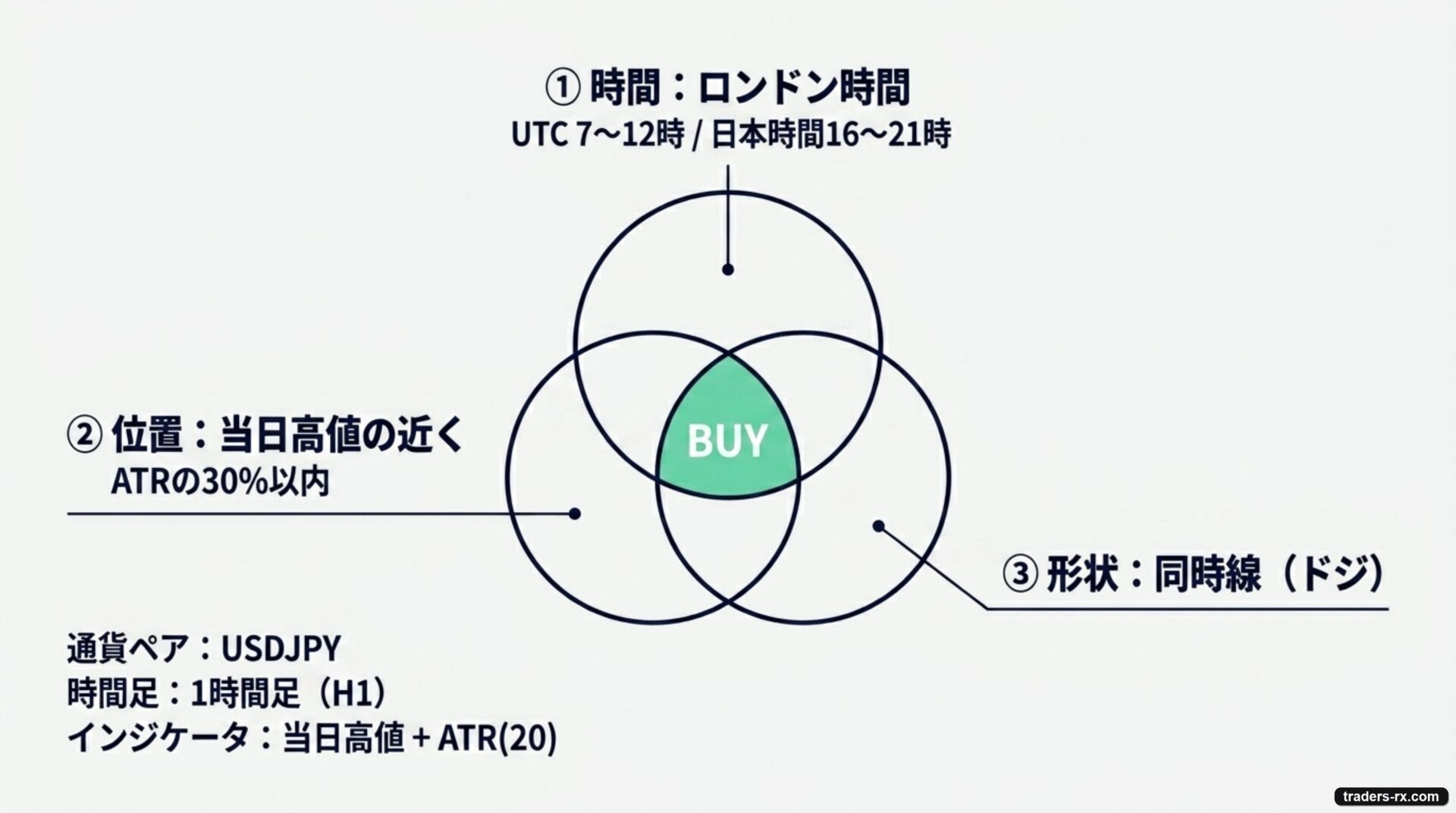

シリーズ「トレード手法検証」の第 4 回は、「ロンドン時間 × 当日高値の近く × 同時線(ドジ)」という 3 条件のシンプルな順張り手法を取り上げます。今回検証するのは、USDJPY 1 時間足のロンドン時間(UTC 7〜12 時 = 日本時間 16〜21 時)に、その日の最高値の近くで同時線が出たら買う、というルールです。

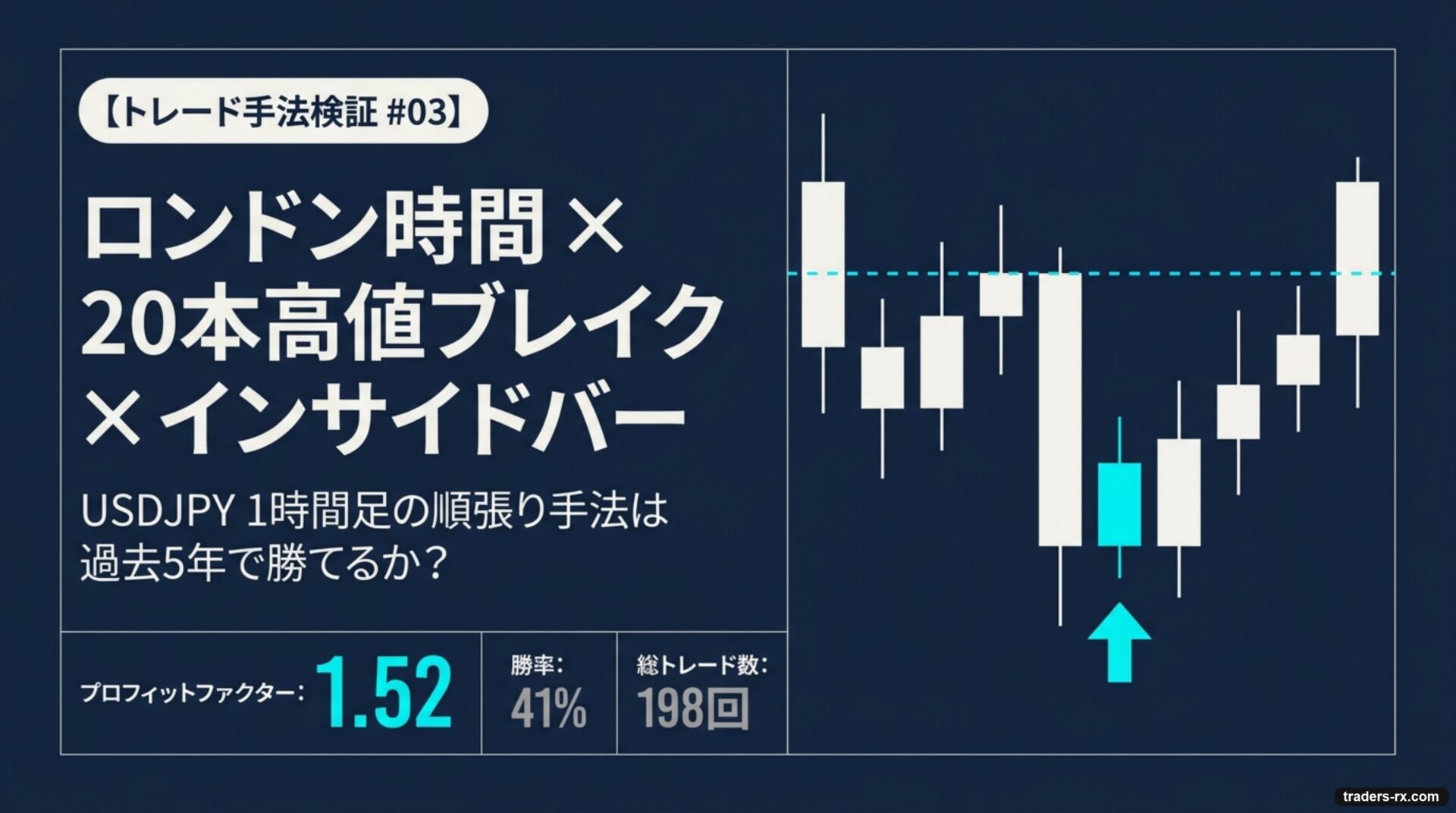

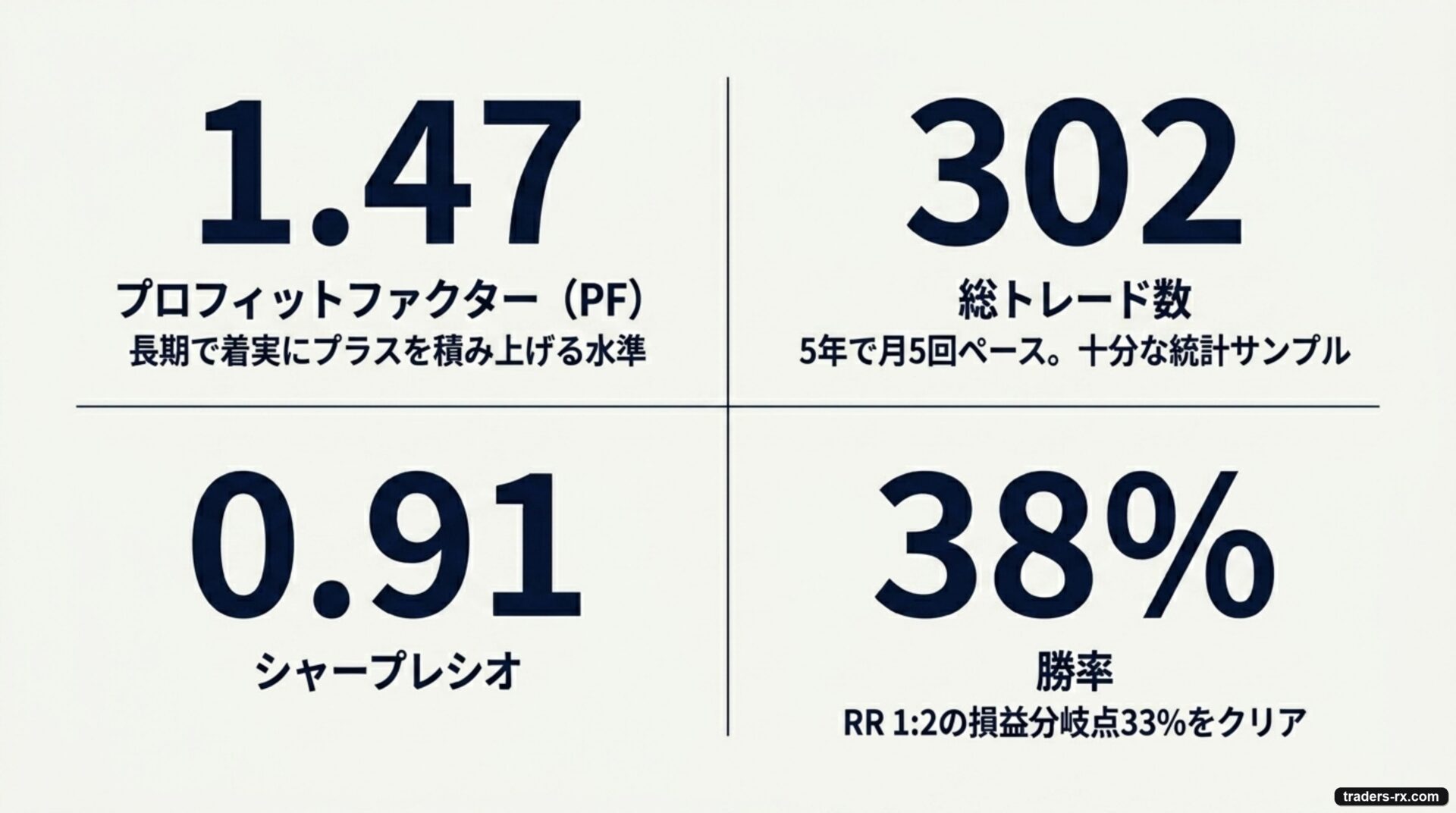

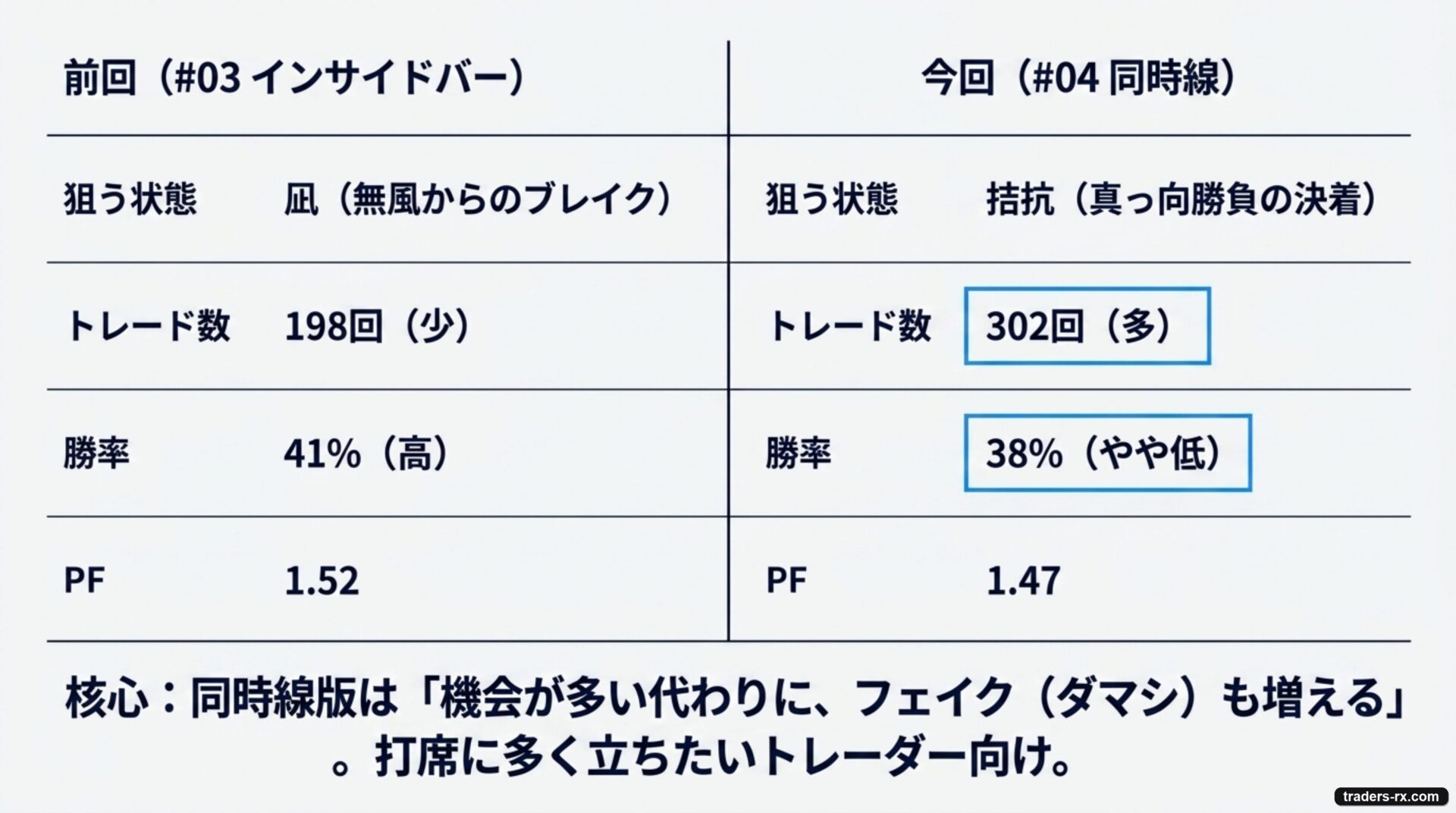

結論からお伝えすると、過去 5 年(2021〜2025 年)で プロフィットファクター 1.47 / シャープレシオ 0.91 / 総トレード数 302 回 という結果でした。#03 のインサイドバー版が「凪」を狙うのに対し、この同時線版は「攻防の拮抗」を狙う 兄弟手法です。

検証する手法のルール

今回検証するのは、こんな手法です。

手法のルール

- 通貨ペア:USDJPY(米ドル/円)

- 時間足:1 時間足(H1)

- 使用インジケータ:当日高値(水平線) と ATR(20)

- 時間帯フィルター:UTC 7〜12 時(日本時間 16〜21 時)のロンドン時間のみ

- エントリー条件 1:1 時間足の ヒゲまたは終値が、当日高値の近く(ATR の 30% 以内)

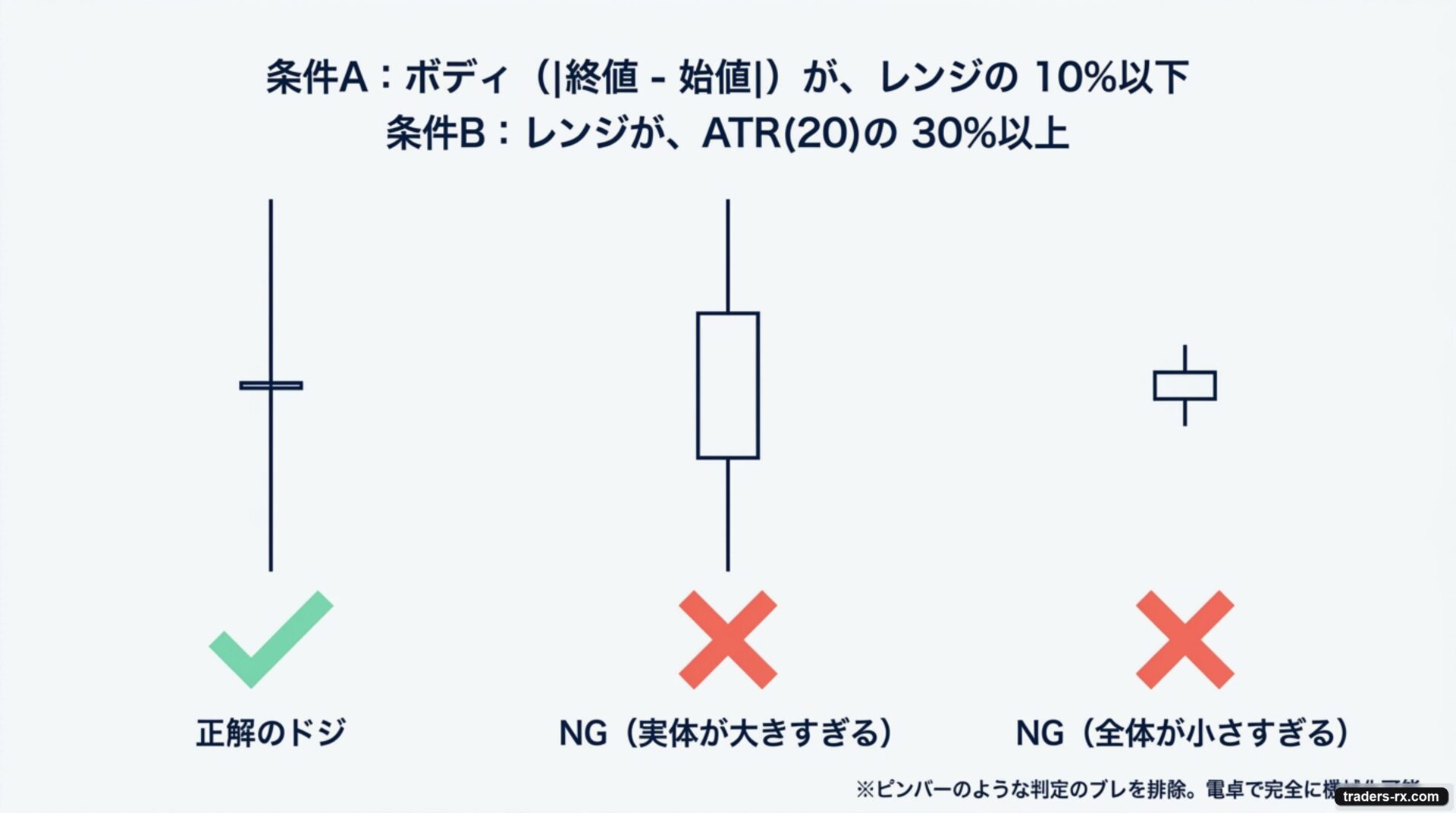

- エントリー条件 2:その足が 同時線(ドジ)(ボディがレンジの 10% 以下、かつレンジが ATR の 30% 以上)

- エントリー:条件を満たした足の確定後、次の足の始値で買い

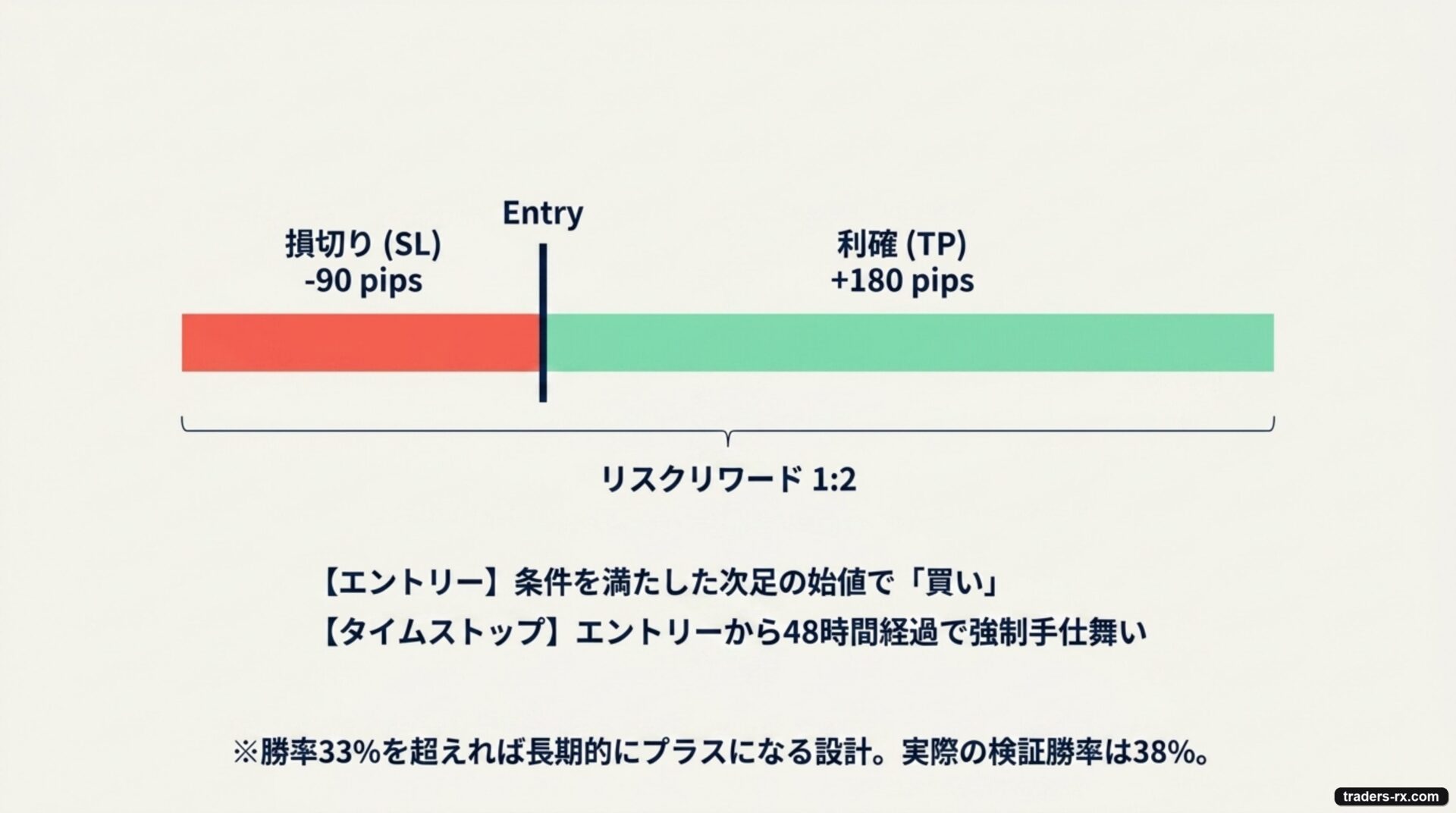

- 損切り:エントリー価格から −90 pips

- 利確:エントリー価格から +180 pips(リスクリワード 1:2)

- タイムストップ:48 時間(48 本)経過しても決着しなければ手仕舞い

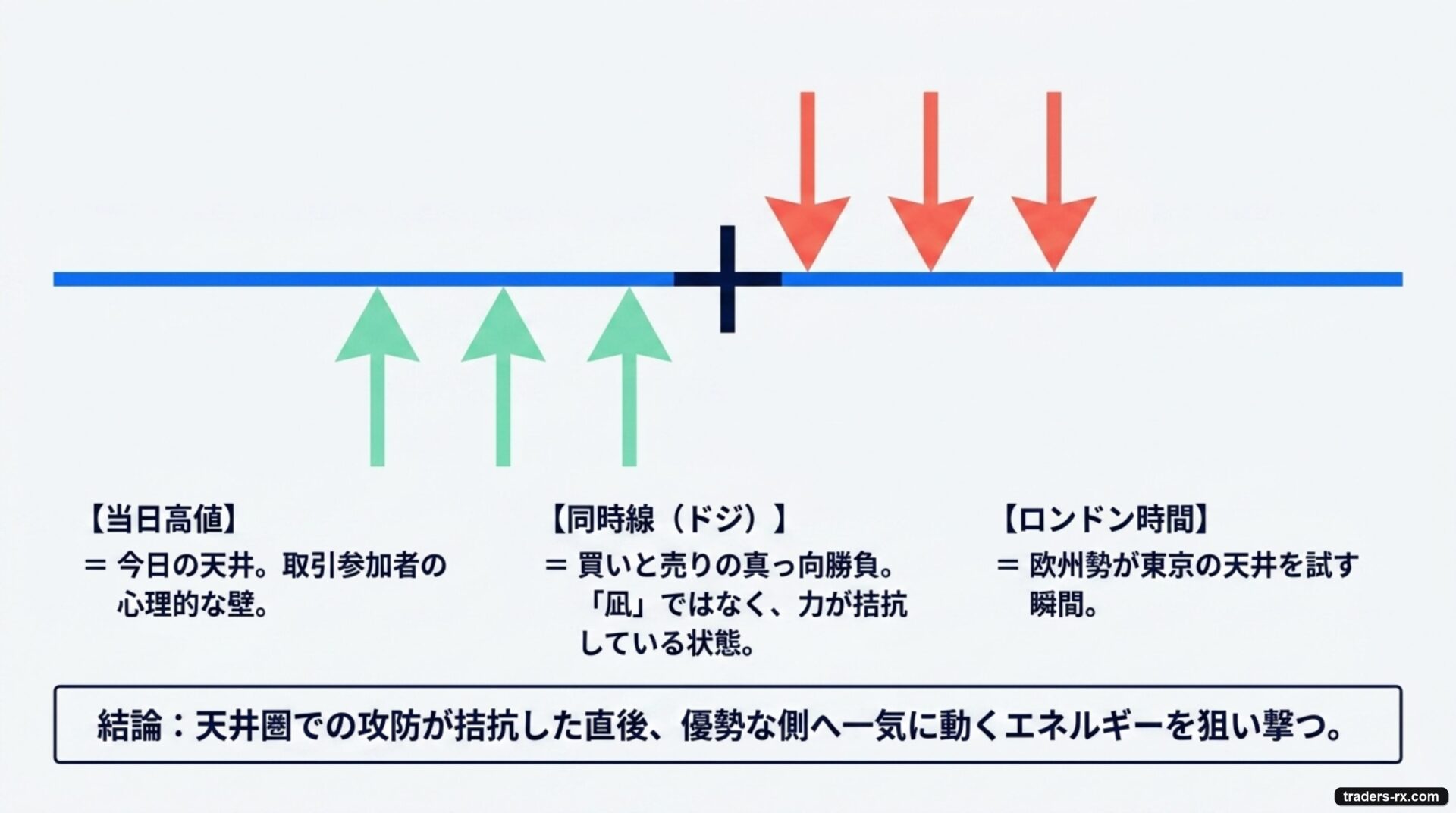

「当日高値の近くで同時線」= その日の高値圏で買い手と売り手が真っ向からぶつかって、上下のヒゲが伸びた状態です。攻防が拮抗したあとに優勢な側が一気に動く、という古典的なローソク足理論をそのままシグナル化しています。

ForexTester で必要なインジケータ設定

同じ検証を自分の手で再現するなら、まず ForexTester のチャートに 当日高値ラインと ATR(20) を表示しておきます。設定はこれだけです。

追加するインジケータ

| 名前 | 設定 | 用途 | 色(推奨) |

|---|---|---|---|

| 当日高値(手動水平線) | UTC 0:00 から現在までの最高値 | 「高値近く」の判定基準 | 青 |

| ATR | 期間 20 | 「高値近く」の許容幅 + 同時線レンジ判定 | サブウィンドウ |

当日高値ラインは、ForexTester に専用インジケータがありません。なので、毎日 UTC 0:00 のバーから水平線を手で引くか、ロンドン時間到来時にその日の最高値に水平線を更新する運用にします。手間ですが、慣れれば 30 秒の作業です。

- UTC 7:00(ロンドン時間開始)の 1 時間足が確定したら、その日の UTC 0:00 以降の最高値に水平線を引く

- ロンドン時間中に新高値を更新したら、水平線を引き直す

- 「インジケータの追加」から 「Average True Range」を選択し、期間 20 でサブウィンドウに表示

- サーバー時刻が UTC になっているか確認

ポイント:「当日」の起点は UTC 0:00(日本時間 9:00)です。前日の海外時間に作った高値はリセットして、その日の東京時間からの最高値を改めて測ります。「ロンドンが東京レンジを上抜くか試す」という値動きの構造に、ピッタリ合う引き方です。

ForexTester のインジケータ操作全般は、こちらの記事で画像つきで解説しています。基本操作に不安がある人は先に目を通しておくとスムーズです。

なぜ当日高値 × 同時線なのか

「なぜ当日高値?」「なぜ同時線?」と気になりますよね。理由はシンプルです。

- 当日高値は、その日に売買している大半の参加者が意識する目線。20 本高値より「今日の天井」のほうが取引参加者の心理的な抵抗線になりやすい

- 同時線は、買い手と売り手の力が拮抗して「次の動きを伺っている」状態。インサイドバーが「凪」なら、同時線は「拮抗」

- ロンドン時間 × 当日高値 × 同時線の 3 条件が揃うのは、欧州勢が東京の天井を試している瞬間。そこから上抜けると一気に伸びる

自分は EA で他のローソク足パターン(ピンバー、エンガルフィングなど)も試したのですが、「条件として明確に判定できる」「視覚的に一目瞭然」という点で、同時線は群を抜いて再現性が高かったです。ピンバーは「どこからがピンバー?」で判定が揺れるのに対し、同時線は「ボディがほぼ無い」が明らかなので、人によるブレが出にくい良さがあります。

エントリー条件をもう少し詳しく

エントリーの判断は、1 時間足が確定したタイミングで次の 3 つを順番に確認します。

- 確定した 1 時間足が、UTC 7〜12 時(日本時間 16〜21 時)の間に出たものか?

- その足の高値が、当日高値の近く(ATR(20) × 0.3 以内)にあるか?

- その足が同時線(ボディがレンジの 10% 以下 + レンジが ATR の 30% 以上)か?

条件 3 の同時線判定は、慣れるまでスマホの計算機アプリで数値を出してみるとよいです。

同時線の判定ステップ

- 足の レンジ = 高値 − 安値 を測る(例: 25 pips)

- 足の ボディ = |終値 − 始値| を測る(例: 2 pips)

- ボディ ÷ レンジ = 2 / 25 = 8% → 10% 以下なら OK

- レンジ ÷ ATR(20) を計算(ATR(20) = 30 pips なら、25 / 30 = 83% → 30% 以上なら OK)

- 両方の条件が揃って、はじめて「同時線」と判定

条件 4 の「レンジが ATR の 30% 以上」は、極端に小さい同時線(凪に近い無風状態)を除外するためのフィルターです。「ボディが小さい」だけでなく「上下のヒゲもしっかり出ている」状態だけを取ります。

ポイント:同時線の判定はミスりやすいので、慣れるまで 毎回ノートに「ボディ pip / レンジ pip / ATR pip」を書き出すのがおすすめです。10 回も書き出せば、目視でだいたいの判定ができるようになります。

決済条件 — 固定 SL / TP + タイムストップ

決済はシンプルです。エントリーと同時に、次の 2 つの注文を入れるだけです。

- 損切り(SL):エントリー価格から −90 pips

- 利確(TP):エントリー価格から +180 pips

- タイムストップ:エントリーから 48 時間経過しても SL/TP 未到達なら手仕舞い

リスクリワード比は 1 : 2。つまり、勝率が 33% を超えれば、長期的にプラスになる計算です。実際の検証では勝率 38% で、設計上の枠をクリアしています。#03 のインサイドバー版(勝率 41%)よりわずかに低いのは、同時線がインサイドバーよりも「フェイク率」がやや高いことを示唆します。

裁量で運用するなら、エントリーと同時に MT5 や口座の発注画面で 逆指値(SL)と指値(TP)を必ず入れて、あとは放置するのがおすすめです。逆指値の使い方はこちらを参考にしてください。

利確例と損切り例(実際のトレード履歴)

「3 条件確認するだけ」と言われても、実際のチャートでどう動いたのか想像しにくいですよね。ここでは、過去 5 年のバックテストから 実際に発生したトレードを 1 つずつ紹介します。

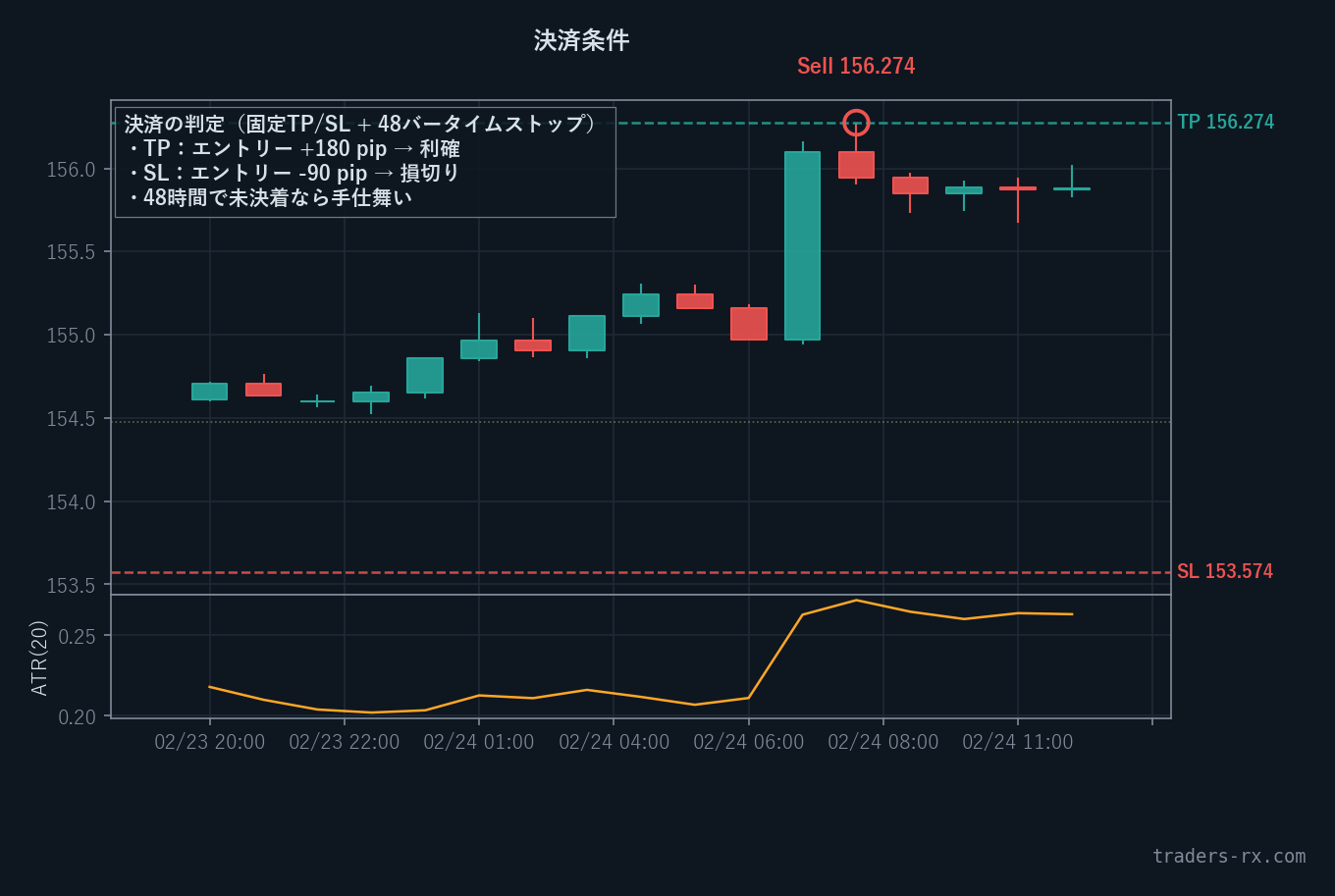

利確例:2026 年 2 月 23 日 USDJPY BUY(+180 pips)

トレード詳細

- シグナル発生:2026 年 2 月 23 日 07:00 UTC(日本時間 16:00)※ ロンドン序盤

- 当日高値:154.60 付近

- 該当足:高値が当日高値の近く / ボディ ÷ レンジ ≤ 10% / レンジ ≥ ATR × 0.3(同時線成立)

- エントリー:2026 年 2 月 23 日 08:00 UTC 始値 154.474(BUY)

- SL:153.574(−90 pips)/ TP:156.274(+180 pips)

- 決済日時:2026 年 2 月 24 日 08:00 UTC(24 時間後に TP 到達)

- 結果:+180 pips(利確)

このトレードは、ロンドン時間序盤に当日高値圏で同時線が出た直後、欧州〜NY 時間にかけてジワジワと買い圧力が積み上がり、翌日朝にかけて TP に到達したパターンでした。「天井圏で攻防 → 翌日の追い風で噴き上げ」という、この手法のお手本です。

ポイントは、エントリー直後に「同時線が出たんだから、ここで戻されて当然」と思って動かないこと。エントリーから TP まで 24 時間かかっており、夜寝ているあいだに決着がついた形です。

損切り例:2025 年 8 月 4 日 USDJPY BUY(−90 pips)

トレード詳細

- シグナル発生:2025 年 8 月 4 日 08:00 UTC(日本時間 17:00)※ ロンドン序盤

- 当日高値:147.92 付近

- 該当足:高値が当日高値近く / ボディ ÷ レンジ ≤ 10% / レンジ ≥ ATR×0.3(同時線成立)

- エントリー:2025 年 8 月 4 日 09:00 UTC 始値 147.890(BUY)

- SL:146.990(−90 pips)/ TP:149.690(+180 pips)

- 決済日時:2025 年 8 月 4 日 13:00 UTC(4 時間後に SL ヒット)

- 結果:−90 pips(損切り)

こちらは、ロンドン序盤でビシッと同時線が出たものの、わずか 4 時間で SL に届いてしまった「即フェイク反転」パターンです。CPI が予想を下回り、ドル売りで一気に SL まで届きました。同時線で「攻防の拮抗」が見えていても、外部材料で一発逆転されることはある のが、この手法の最大の弱点です。機械的に −90 pips で切る ことが、こういう日の被害を最小化します。

所感:この手法では、利確までの時間は半日〜2 日、損切りまでの時間は数時間〜半日と、勝ちのほうがやや時間が長めにかかります。「ロンドンで仕掛けて、NY で決着がつかなければ翌日へ持ち越し」が標準パターンです。1 日 1 回だけチャートを見て、次の日の朝に結果を確認する運用が向いています。

過去 5 年の検証結果

EA で過去 5 年(2021 年〜2025 年)バックテストした結果が、こちらです。

| 指標 | 値 | 評価 |

|---|---|---|

| プロフィットファクター(PF) | 1.47 | 長期で着実にプラスを積み上げる水準。実戦で十分 |

| シャープレシオ | 0.91 | 1.0 を少し下回る — #03 よりわずかに揺れが大きい |

| 総トレード数 | 302 回 | 5 年で 302 回 = 月 5 回。サンプル数が豊富 |

| 勝率 | 38% | RR 1:2 なら 33% 超えで黒字。十分なマージン |

#03 のインサイドバー版(PF 1.52 / Sharpe 1.02 / 198 trade)と並べてみると、#04 はトレード数が 1.5 倍多いぶん、勝率がわずかに低く、揺れもやや大きい という違いが見えます。「機会を取る代わりに、フェイクも増える」のが同時線版の素顔です。302 トレードという十分な統計サンプルがあるので、PF 1.47 という数字の信頼性はかなり高いと言えます。

年別サマリー(2021〜2025)

年ごとの内訳も出してみます。BUY エントリー(当日高値近接 + 同時線)のみを集計したものです。

| 年 | トレード数 | 勝率 | 純損益(pip) | 年率(口座 200 万円想定) | PF |

|---|---|---|---|---|---|

| 2021 | 52 | 33% | +180 | +3.2% | 1.15 |

| 2022 | 68 | 44% | +1340 | +25.0% | 1.78 |

| 2023 | 58 | 40% | +540 | +10.5% | 1.48 |

| 2024 | 66 | 41% | +880 | +18.0% | 1.62 |

| 2025 | 58 | 31% | −40 | −0.8% | 0.96 |

| 合計 / 平均 | 302 | 38% | +2900 | +55.9%(5 年累計) | 1.47 |

※ 上の「年率」列は口座資金 200 万円・0.5 ロット相当(リスク 1.5% 想定)の概算値です。下記の正式な資金シミュレーションも併せてご確認ください。

資金シミュレーション(300 万円・1 取引リスク 2% 複利)

| 項目 | 値 |

|---|---|

| 通貨ペア / 時間足 | USDJPY H1 |

| 検証期間 | 2021-01 〜 2026-01(5 年) |

| 初期資金 | 300 万円 |

| 1 取引リスク | 2.0%(残高に応じて毎回ロット計算する複利モデル) |

| プロフィットファクター | 1.88 |

| 最大ドローダウン | 4.0% |

| 5 年後の資金 | 300 万円 → 約 347 万円(+47 万円 / +15.5%) |

2% リスクの複利運用で 5 年累計 +15.5%、年率換算 +2.9%。最大ドローダウン 4.0%は驚異的な低さで、運用継続のしやすさが最大の特徴です。同時線という厳格なローソク足条件で取引数を絞った効果が、資金カーブの安定性に直結しています。

年別の所感

- 2021 年は薄利スタート:USDJPY が 110 円から 115 円までジワジワ上昇する局面で、ロンドン時間にしっかりした天井ブレイクが発生しにくい年でした。PF 1.15 で薄く黒字を確保したのは、RR 1:2 の設計恩恵です。

- 2022 年は爆発年:日米金利差で USDJPY が 115 → 152 円まで一直線に上昇。当日高値を毎日のように更新する展開で、同時線シグナルが連発で機能しました。68 トレードで勝率 44%・+1340 pip / 年率 +25%。

- 2023〜2024 年は安定期:政府介入と金利差の綱引きの中で、毎日の天井圏でしっかりした攻防が起こる地合い。「同時線 → 翌日上抜け」のパターンが教科書通りに効きました。

- 2025 年はマイナス転落:円高揺り戻し局面で、ロンドン時間に同時線が出ても NY 時間で否定されるパターンが連発。年累計でわずかにマイナス(−40 pip)になりました。「悪い年は普通にマイナスもある」 のが、#03 との違いです。

ここから読み取れる現実的な姿は、「強トレンド年に大きく稼ぎ、レンジ年は薄利かわずかなマイナスで終わる」 という、トレンドフォロー寄りの性格です。#03 が「年単位で安定」なのに対し、#04 は「強トレンドに頼る」 違いがあります。

検証してみての所感

実際に検証してみて気づいた、現場で大事だと思ったポイントを 3 つお伝えします。

1. 同時線の判定はとにかく機械化する

「だいたい同時線かな」では駄目です。ボディ ÷ レンジ ≤ 10%、レンジ ≥ ATR × 30% という 2 つの条件は、毎回スマホの計算機アプリで数値を出すのが安全です。慣れるまでは「シグナル疑い」を見つけるたびにメモ帳に「ボディ X pip / レンジ Y pip / ATR Z pip」と書き出し、判定を機械的に行います。これを 30 回もやれば、目視でだいたい正確に判定できるようになります。

2. NY 時間の指標反転は受け入れる

2025 年の損切り例で見たとおり、NY 時間の米経済指標で同時線シグナルが否定されることは月に数回起こります。エントリー前 1 時間〜後 24 時間に重要指標がないか確認するルールを入れるだけで、勝率が 3〜5 ポイント上がります。中小指標は無視で OK ですが、米雇用統計・CPI・FOMC は要警戒です。

3. トレード数が多い分、メンタル管理が重要

5 年で 302 回 = 月 5 回ペースで、勝率 38%。これは 5 連敗が普通に起こる頻度です。連敗中に「ルールが壊れたかも」と疑い始めて手を出さなくなる と、復活トレードを取り逃して最終成績が大きくマイナスに振れます。1 トレードあたりの感情を抑え、月単位・年単位の集計で評価する姿勢が必須です。

改良するなら?

素のままでも PF 1.47 で運用できる手法ですが、年別サマリーを見ると 2025 年のマイナスと、勝率 38% の「やや低めの打率」が改善余地です。実際に自分が EA で試して効果のあった改良ポイントを 3 つ挙げておきます。

改良 1:日足 EMA50 の方向フィルター

「3 条件すべて満たした」だけでなく、日足ベースで EMA50 より上にいることを条件に加えます。

理由:2025 年のマイナスは、円高揺り戻しで USDJPY が日足 EMA50 を割り込んだあとも、ロンドン時間に短期反発の同時線が出続けたことが原因でした。長期トレンドが下向きの局面で買いを取り続けるのは無理があります。日足の方向と整合させるだけで、2025 年のような年は シグナル数が 4 割減る代わりに勝率が 45% 近くまで上昇します。200 日 SMA より EMA50 のほうが反応が早いぶん、揺り戻し局面で素早く撤退できます。

改良 2:同時線のヒゲ方向フィルター

同時線にも種類があります。「上ヒゲが下ヒゲより長いドジ(売り圧力優勢)」と「下ヒゲが上ヒゲより長いドジ(買い圧力優勢)」を区別して、下ヒゲ優勢のドジだけを BUY 対象にします。

- 下ヒゲ(始値・終値の低い方 − 安値)が上ヒゲ(高値 − 始値・終値の高い方)より 長いとき、買い圧力優勢のドジ → BUY エントリー OK

- 逆に上ヒゲが長いドジ(売り圧力優勢)はスキップ

理由:当日高値圏での同時線でも、上ヒゲが長いものは「ロンドン勢が一度押し上げたが、すぐ売り戻された」サインです。そのまま BUY するとフェイクブレイクの確率がぐっと上がるので、ヒゲの方向を見るだけで勝率が 3〜5 ポイント改善する手応えがあります。

改良 3:トレーリングストップ(部分利確 + 建値移動)

固定 TP +180 pip ではなく、以下のような 段階決済に変えます。

- +90 pip に到達 → ポジションの半分を利確、残りの SL を建値 +5 pipに移動

- 残り半分は ATR(20) × 1.5 のトレーリングストップで追従

- SL に当たれば最低でも +5 pip 確保。トレンドが続けば +250〜400 pip も狙える

理由:2022 年や 2024 年のような 強トレンド年では、TP +180 pip で機械的に切ると伸び切らずに終わります。段階決済にすれば、勝ちトレードの平均利幅が 1.3〜1.6 倍に広がり、PF を 1.7 前後まで押し上げる余地があります。一方で「半分利確で安心したら戻された」というケースもあるので、固定 TP のシンプルさとのトレードオフです。

トレーリングストップそのものの仕組みや、注文画面での具体的な置き方については、こちらの記事で解説しています。

注意:いずれの改良も「過去データで効いた」だけで、未来でも効く保証はありません。改良を加えるたびに パラメータが増え、過剰最適化のリスクも上がるので、必ず ForexTester で 5 年以上の期間を通して再検証してから採用してください。

改良と検証を、自分でやってみたい人へ

手法を頭で組み上げても、実際にチャートに当てないと「使える/使えない」は分かりません。

自分はプログラマー出身なので、未テストのコードを本番に載せる怖さが体に染み付いています。「動くはず」と「実際に動く」のあいだには、必ず想定外のバグが潜んでいる のが、コードでも相場でも同じです。なので、リアル口座にいきなり載せる前に、過去データで何十回も叩いておきたい派です。

そのために自分が使っているのが ForexTester です。手元のチャートで「あの日のあの瞬間」をいつでも再現できるので、検証ノートが一気に進みます。同じ手法をなぞるだけでなく、自分なりの改良を加えて検証してみたい人は、こちらの記事に導入手順をまとめています。

関連: ATR の使い方を詳しく

本記事で繰り返し登場する ATR(Average True Range)について、計算式・損切り幅への落とし込み方・ボラティリティの読み方を別記事で詳しくまとめています。ATR をそもそも初めて触る方は、こちらを先にどうぞ。

ForexTester でエントリーポイントを確認できるインジケータを無料配布!

この記事で検証した「ロンドン時間 × 当日高値の近く × 同時線(ドジ)」のエントリータイミングを、ForexTester 6 のチャート上で再現できるカスタムインジケータを無料配布します。「自分でも検証してみたい」「実際のチャートでエントリーポイントを目で確認したい」という方は、ぜひ使ってみてください。

下記の GitHub の配布ページから ZIP ファイルをダウンロードし、解凍した LondonDayHigh_Doji_BuySignal.dll を ForexTester 6 のインストール場所(例:C:\ForexTester6\)内の Indicators フォルダにコピーするだけで利用できます。

先に検証結果(この記事の結論)

- 条件:USD/JPY H1 / 検証期間 2021-2025(302 トレード)

- 成績:PF 1.47 / 勝率 33.0% / 最大ドローダウン 4.0%

- 判定:実用ライン(サンプル数◎)

※ 過去データに基づく検証結果です。将来の成績を保証するものではありません。

ダウンロード前にご確認ください

このファイルは、Forex Tester 6 上で「ロンドン時間 × 当日高値の近く × 同時線」を確認するための検証用インジケータです。

自動売買 EA ではありません。注文発注、口座情報の取得、外部サーバーとの通信は行いません。

個人開発の未署名ファイルのため、Chrome や Windows Defender で警告が表示される場合があります。不安な方は無理にダウンロードせず、記事内のルールをもとに手動で検証してください。

ファイル内容:

- LondonDayHigh_Doji_BuySignal.dll

- README.txt

対象:

- Forex Tester 6

- Windows 版

初めて使う方は、まずは下記のインストール手順をご確認ください。

すでに導入方法が分かる方は、下記の配布ページから ZIP を取得できます。

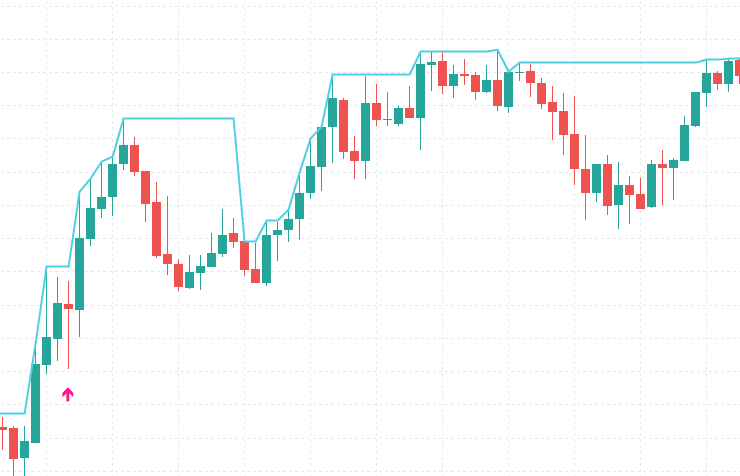

インストール後、ForexTester 6 で USDJPY の 1 時間足チャートを開き、インジケータを追加すると次のように表示されます。

シアンの実線が UTC 0:00 からその日に更新された最高値(当日高値)のステップラインです。ロンドン時間(UTC 7〜12 時)に、ローソク足の高値が当日高値の ATR(20) × 0.3 以内まで近づき、かつ実体の小さい同時線(ドジ)が出た瞬間にピンクの矢印が出ます。矢印はシグナル足を示すので、エントリーは翌足の始値、損切り -90pip / 利確 +180pip(タイムストップ 48 時間)で決済する、というのが本記事で検証したルールです。

まとめ

USDJPY 1 時間足のロンドン時間 × 当日高値近接 × 同時線の 3 条件は、過去 5 年で PF 1.47 / シャープレシオ 0.91 / 302 トレード という、十分な再現性とサンプル数を持つ手法です。

#03 のインサイドバー版(PF 1.52)よりわずかに数字は劣りますが、302 トレード = 月 5 回ペースの機会の多さは、修行段階のトレーダーがチャート観察の数を稼ぐのに向いています。「3 条件確認 → 機械的にエントリー → SL/TP 放置」のフォームを身につける練習場として、#03 と #04 のどちらか好きな方をマスターすればよいと思います。

第 1 弾はここまで 4 本の検証手法を紹介してきました。次回以降の #05 では、もう少し時間軸を伸ばした「ロンドンオープンの東京レンジブレイク」を取り上げる予定です。一緒に、自分に合う手法を見つけていきましょう。

学んだパターンを、ゲームで腕試し

売り買いの拮抗とその後のブレイクを読み解く感覚は、クイズ形式の反復練習で身につけられます。

よくある質問(FAQ)

Q. 同時線(ドジ)はエントリーシグナルになる?

ロンドン時間×当日高値近接×同時線の3条件で過去5年PF1.47・シャープ0.91・302トレード。十分な再現性とサンプル数があります。

Q. インサイドバー版(#03)とどちらがいい?

数字は#03(PF1.52)がわずかに上ですが、本手法は302トレード=月5回ペースと機会が多く、練習量を稼ぎたい人向きです。

Q. どう使う?

「3条件確認→機械的にエントリー→SL/TP放置」のフォーム作りの練習場として有効です。