- 「リスクリワード比 2.0」って具体的にどういう意味?

- 勝率 30% でも勝てるって本当?

- RR と勝率、どっちを優先すればいいの?

- RR を高くすると、何が犠牲になる?

順に見ていきます。

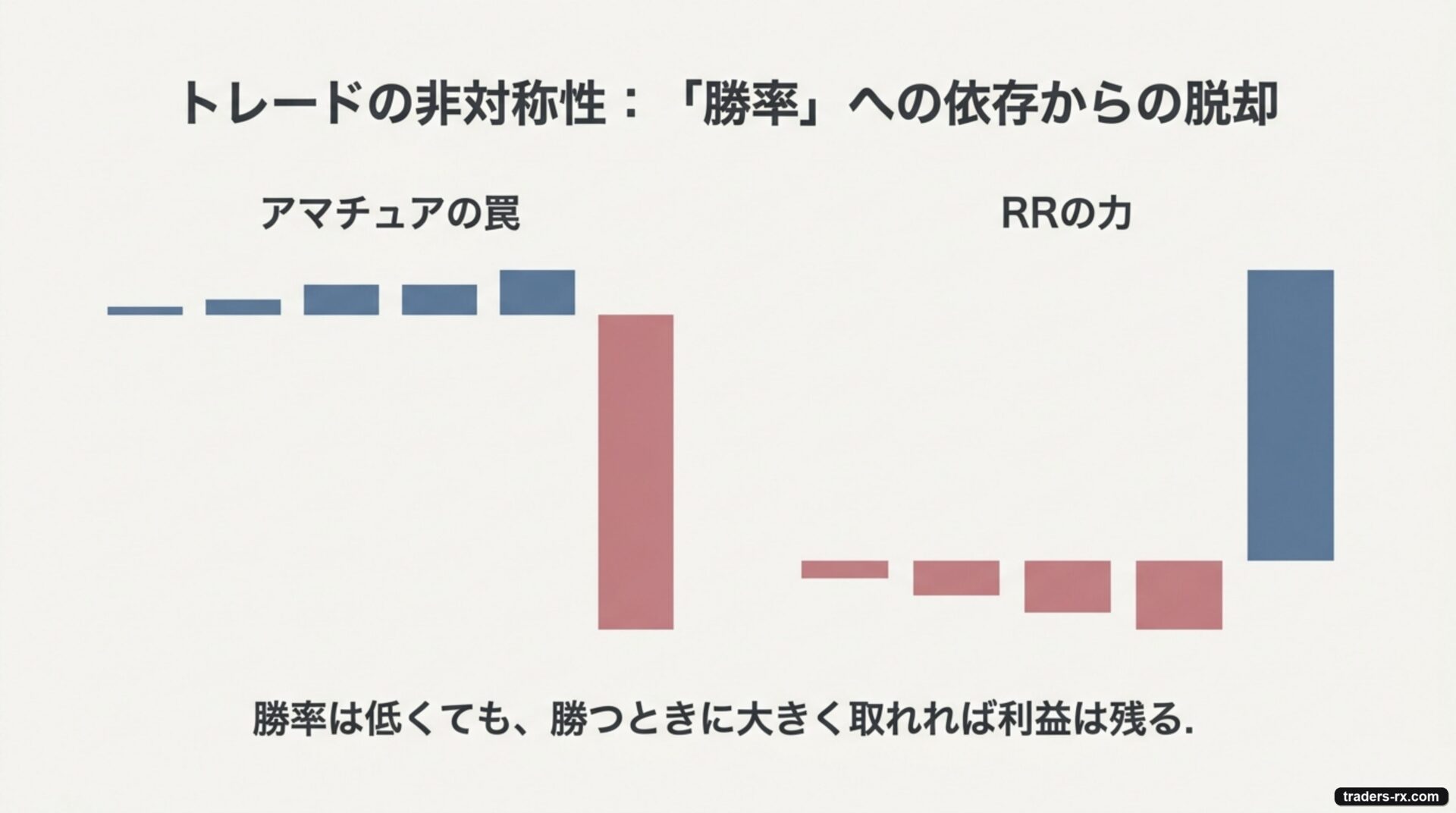

リスクリワード比(Risk-Reward Ratio、RR)は、損切り幅に対して利確幅が何倍あるかを示す指標です。「勝率は低くても、勝つときに大きく取れれば利益は残る」というトレードの基本構造を一行で表現する数字で、PF と並ぶ基本指標の一つです。

RR の計算式、勝率との関係、RR を高めるとどこで損するのかまでを順に確認します。

※ RR の総論的な解説は別記事 「リスクリワードとは?」でも扱っています。本記事は過去検証の文脈で PF とどう関係するかに焦点を当てた応用編です。

リスクリワード比(RR)の計算式

RR の計算式

RR = 利確幅 ÷ 損切り幅

例えば、エントリー価格から下に 50 pip の損切り、上に 120 pip の利確を置く設定なら、RR は 120 ÷ 50 = 2.4。「負けるときの 2.4 倍勝てる位置に利確が置いてある」という意味です。

FX で語られる多くの教科書的手法は、RR 1.5 〜 3.0 の間に落ち着きます。1.0 未満(損切りより利確が小さい)は理論的には可能ですが、勝率が極端に高くないと長期で勝てません。

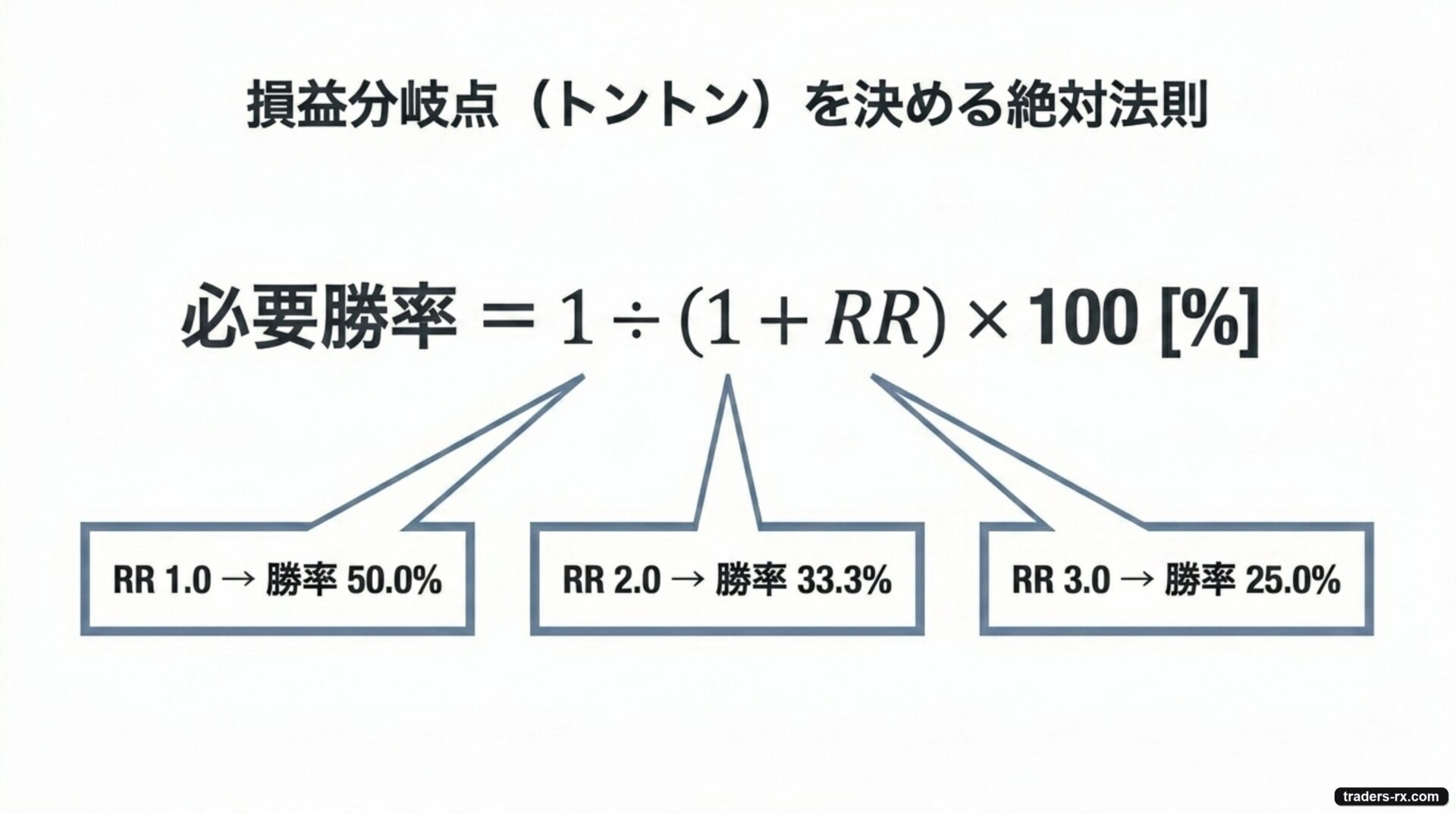

RR と勝率の関係 — 損益分岐勝率の早見表

RR と勝率の関係は、次の式で表せます。

損益分岐勝率の式

必要勝率 = 1 ÷ (1 + RR) × 100 [%]

これを早見表にすると次のようになります。

| RR | 損益分岐勝率 | イメージ |

|---|---|---|

| 1.0 | 50.0% | 勝率 5 割で初めてトントン |

| 1.5 | 40.0% | 4 割で互角 |

| 2.0 | 33.3% | 3 回に 1 回勝てればプラス |

| 2.5 | 28.6% | 3 〜 4 回に 1 回でプラス |

| 3.0 | 25.0% | 4 回に 1 回でプラス |

この表が示すのは、「RR を高く設計すれば、勝率は低くても勝てる」という事実です。実際にトレンドフォロー系の手法は勝率 30% 前後でも、RR 2.0 〜 3.0 で長期プラスを維持できます。

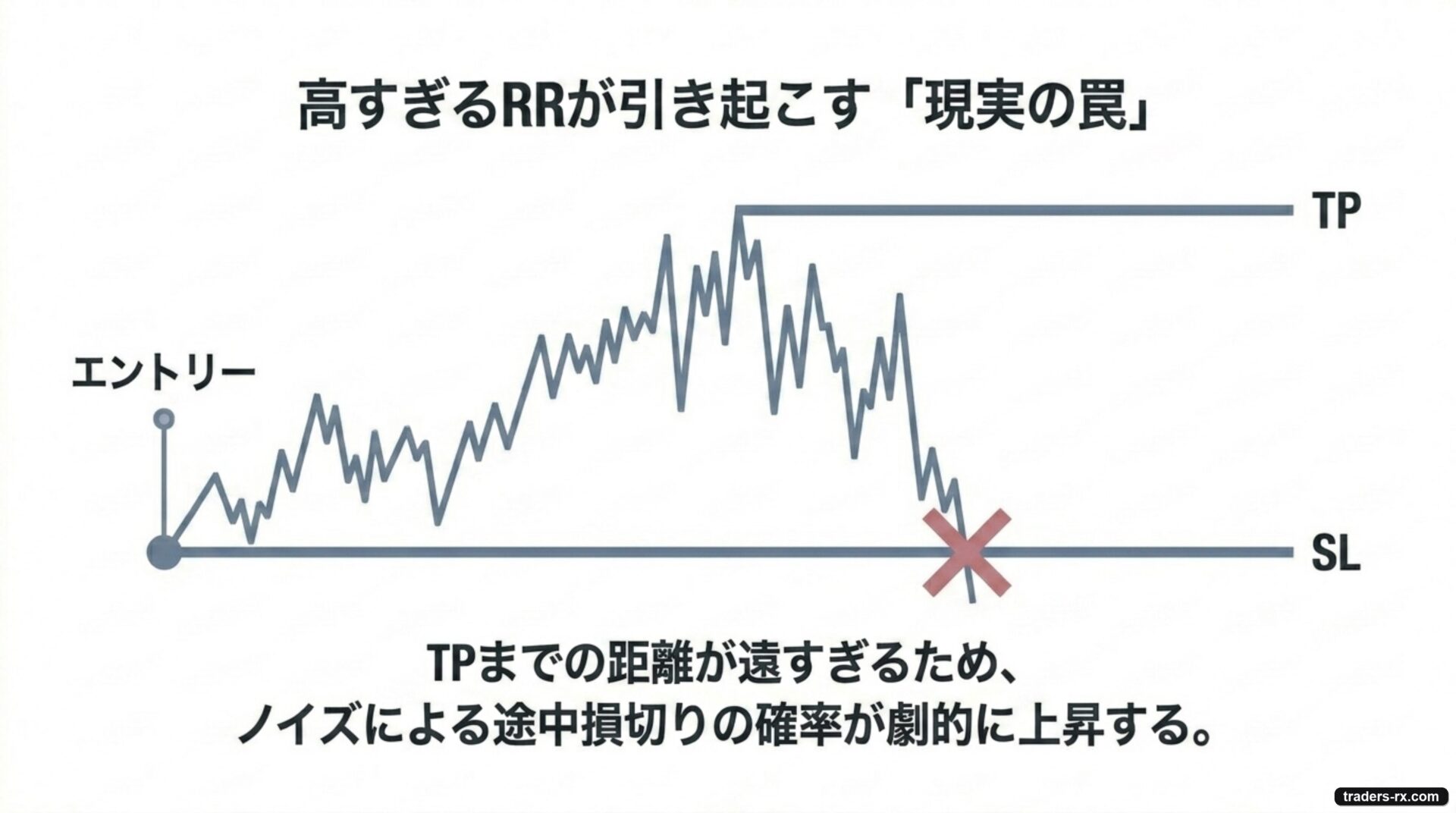

RR を上げると何が犠牲になるのか

「RR を 5.0 にすればもっと有利では?」と思いますよね。とはいえ、ここに落とし穴があります。

RR を高く設定すると、利確に到達する前に 途中で損切りに引っかかる確率が劇的に上がります。価格は素直に伸び続けないので、TP までの距離が長いほど「行って戻されて損切り」が増えます。

RR 過大設計の落とし穴

- 勝率が 25% を割ると、連敗の心理的負担が大きい

- 長期トレード化して資金効率が悪化(同じ期間で取れる回数が減る)

- 含み益を伸ばす過程で何度もブレイクイーブン付近を行き来し、メンタルが削られる

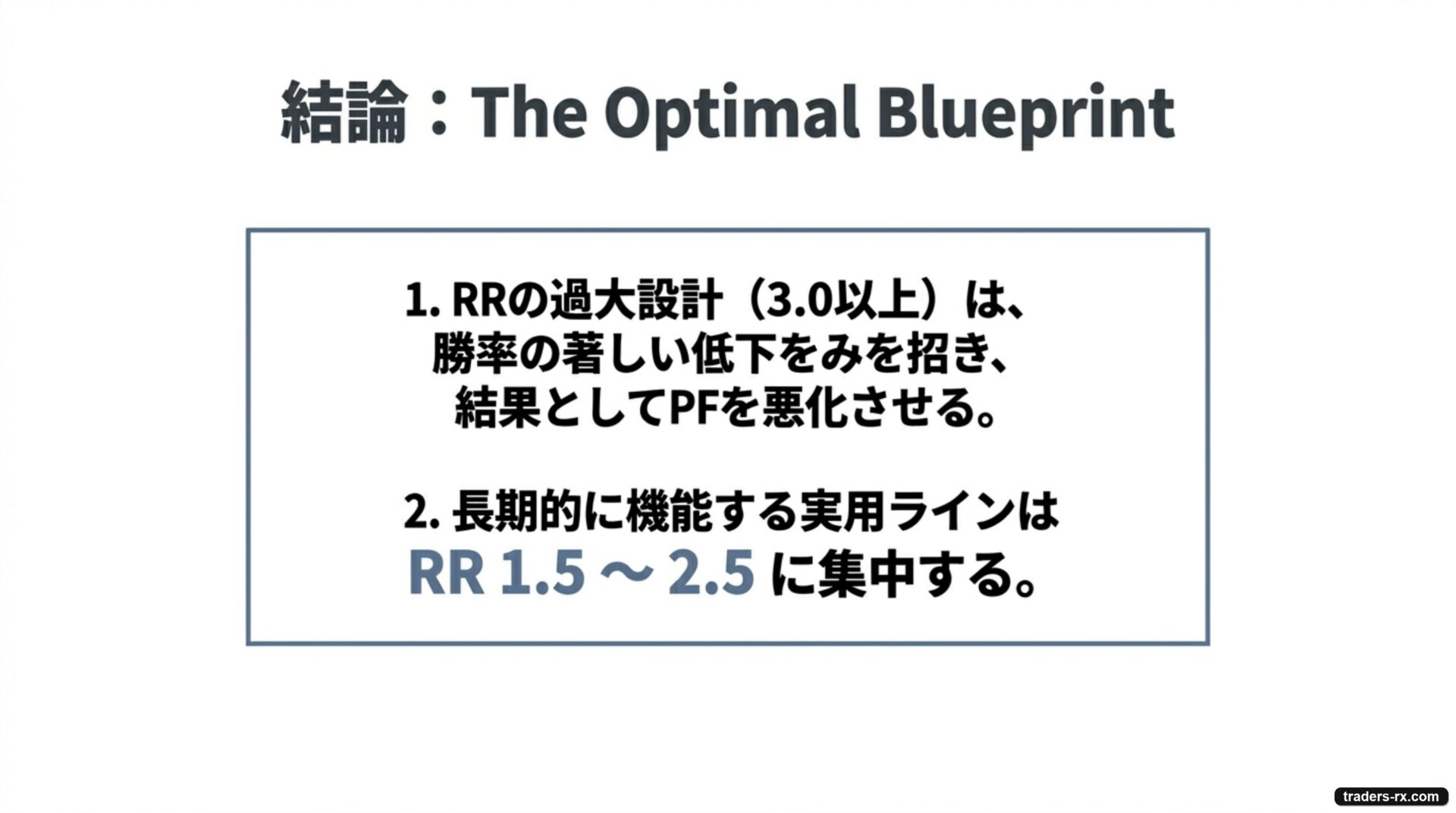

検証データを見ても、ほとんどの手法は RR 1.5 〜 2.5 の範囲で最も良いパフォーマンスが出ます。3.0 を超えると勝率が落ちすぎて PF が下がる手法が増えます。

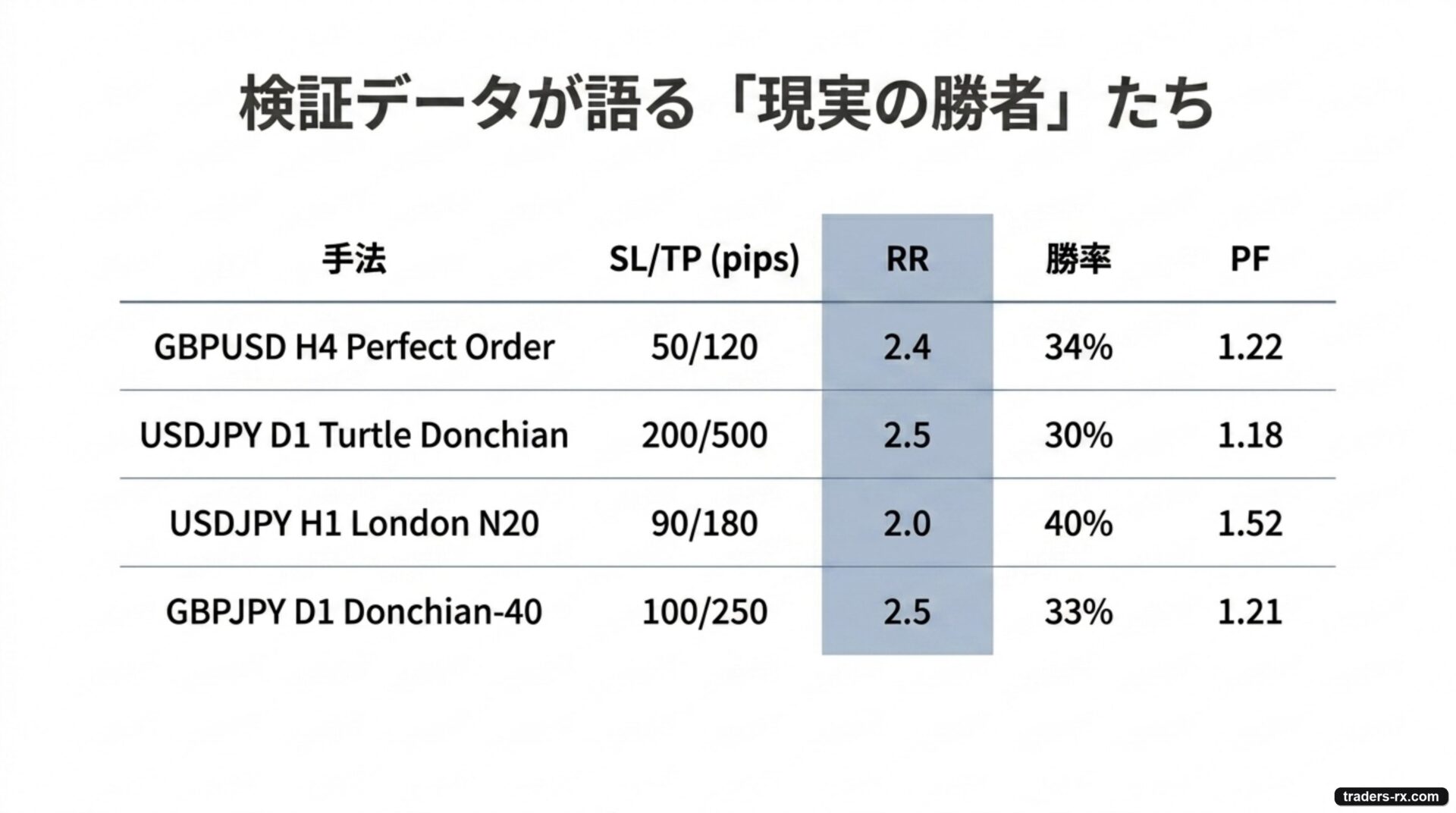

検証実例 — 各記事の RR と結果

これまで検証した手法の RR と PF の関係をまとめると次のようになります。

| 手法 | SL/TP(pip) | RR | PF | 勝率 |

|---|---|---|---|---|

| GBPUSD H4 Perfect Order | 50/120 | 2.4 | 1.22 | 34% |

| USDJPY D1 Turtle Donchian | 200/500 | 2.5 | 1.18 | 30% |

| USDJPY H1 London N20 Inside | 90/180 | 2.0 | 1.52 | 40% |

| GBPJPY D1 Donchian-40 | 100/250 | 2.5 | 1.21 | 33% |

すべての手法が RR 2.0 〜 2.5 の範囲に収まり、勝率は 30 〜 40%、PF は 1.18 〜 1.52 です。これが「現実的に勝てるトレンドフォロー系手法」のおおまかな相場観です。

まとめ

リスクリワード比(RR)は 「利確幅 ÷ 損切り幅」で計算する、トレードの非対称性を測る基本指標です。RR 2.0 なら勝率 33% でトントン、RR 3.0 なら勝率 25% でトントン、と覚えれば必要勝率がすぐ計算できます。

とはいえ、RR を上げすぎると勝率が落ちすぎて PF が悪化します。実用ラインは RR 1.5 〜 2.5、勝率 30 〜 45% あたりに集中することが、検証データから読み取れます。

ゲームで実践練習:仮想売買チャレンジ

リスクリワードと勝率のバランスは、仮想資金のトレードで体感するのが一番早いです。