- 当日高値圏での押し戻しを取りたいけど、機械的に判定できる?

- NY セッションで取るときの基本セットアップは?

- EMA20 を一度割って戻る、という条件はどれくらい勝てる?

実例から見ていきます。

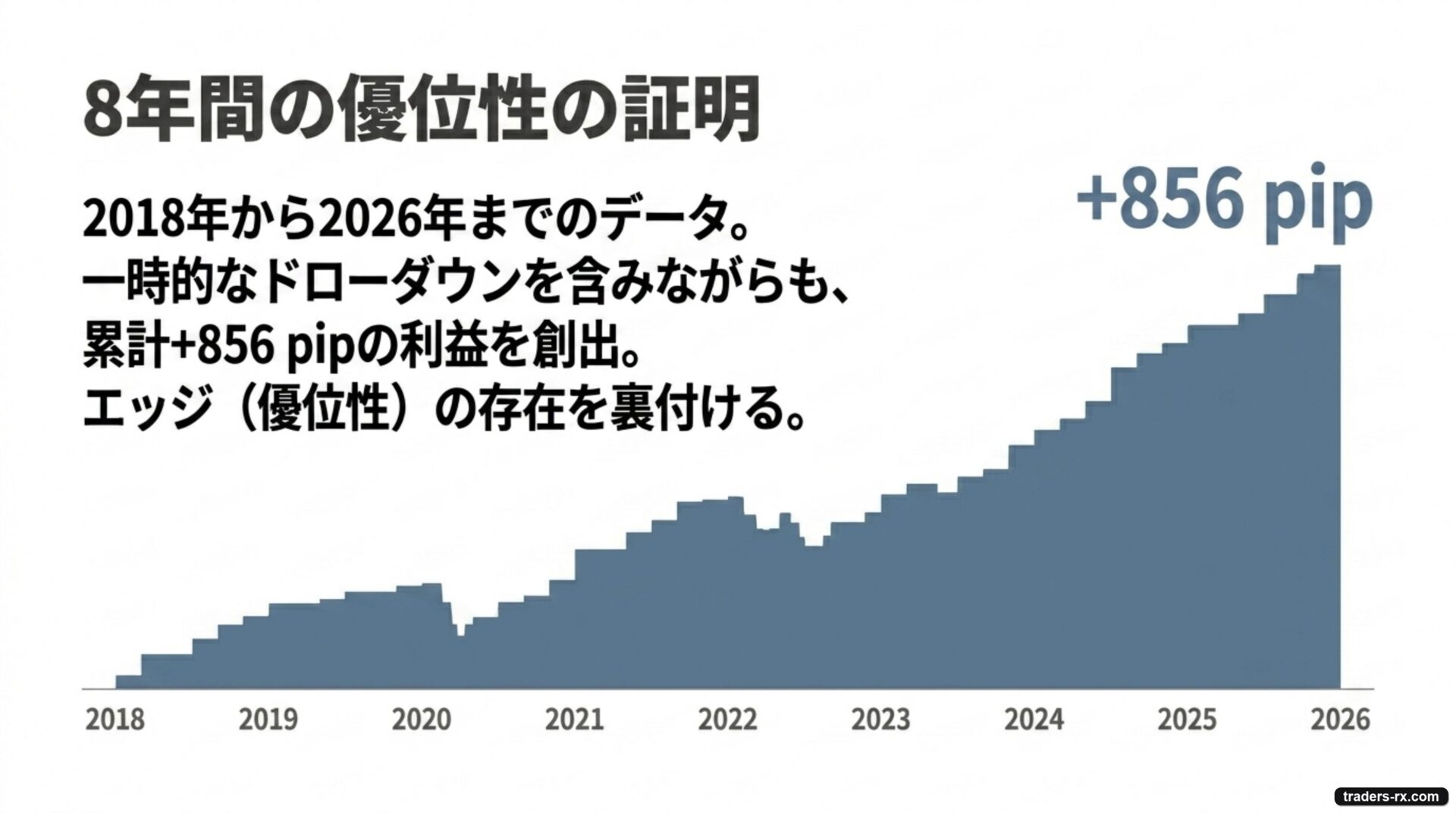

当日高値圏で EMA20 まで一度押し戻し、再び EMA20 を上抜けた瞬間にロングする手法は、トレーダーが日常的に使う典型的な押し目買いパターンです。これを GBPUSD 1 時間足で機械的に判定し、過去 8 年の実データで検証してみました。

結果は PF 1.20、勝率 51.9%、129 取引、累計 +856 pip。「勝率 52% で押し目を取る」という、感覚で取っていた押し目買いを数字で確認した検証です。サンプルトレードと年別成績で詳しく見ていきます。

検証する手法のルール

エントリー条件(ロング、ショートは検証外)

- GBPUSD 1 時間足、EMA20

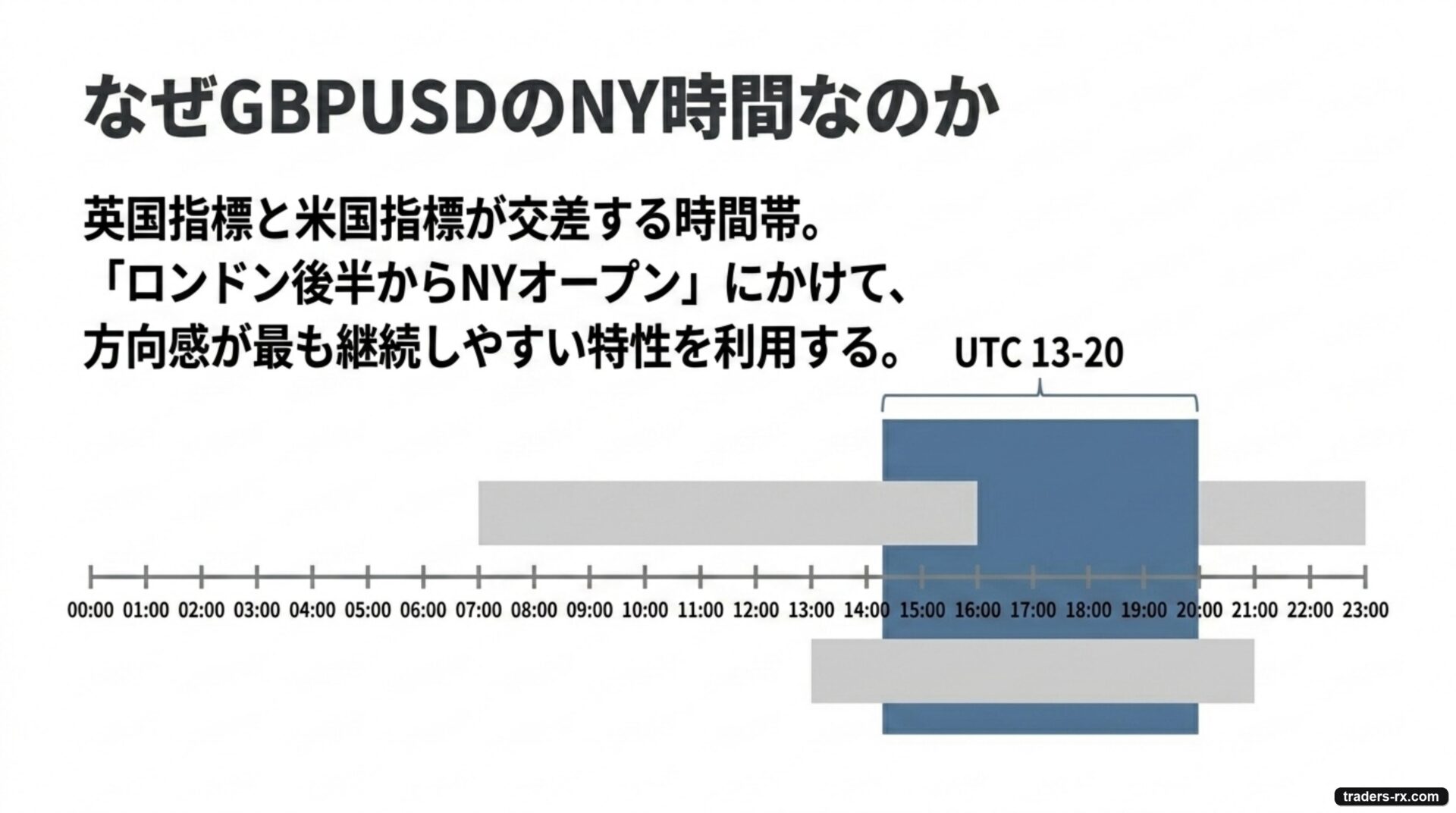

- NY セッション:UTC 13-20

- 当日高値圏:当日累計高値(cummax)から 0.5 ATR 以内

- EMA20 押し戻し:前足 close < EMA20 かつ 当該足 close > EMA20

決済条件

- SL:エントリー価格 − 90 pip

- TP:エントリー価格 + 180 pip(RR 2.0)

- TimeStop:48 時間

「当日高値圏」という条件が肝です。すでに上昇トレンドの強さを当日の値動きで証明している相場に絞ることで、当日の安値圏での偽ブレイクをほぼすべて除外できます。

ForexTester で必要なインジケータ設定

- GBPUSD 1 時間足チャート

- EMA(20)

- ATR(14):当日高値圏の判定用

- 水平線:毎日 UTC 0 時点でリセット → 当日 cummax を可視化

- 注文:エントリー時に SL 90 pip / TP 180 pip 同時発注

なぜ GBPUSD の 1 時間足なのか

GBPUSD は NY セッションで方向感が出やすい通貨ペアです。米国指標と英国指標の両方が NY 時間に重なることがあり、「ロンドン後半 → NY オープン」での値動き継続が頻繁に起きます。

1 時間足の EMA20 は、約 20 時間(おおよそ 1 営業日)の平均価格を示します。当日の押し戻しを判定する短期ラインとしてちょうど良い長さで、短すぎず長すぎずのバランスです。

エントリー条件をもう少し詳しく

3 つのフィルターをすべて満たす瞬間がエントリーです。

- NY セッション限定:欧米勢のリスクオン方向の動きが出やすい時間帯

- 当日高値圏:当日の値動きですでに上昇方向が証明されている

- EMA20 押し戻し:前足が EMA20 の下、当該足が EMA20 の上で確定

3 つを同時に満たす場面は限られますが、満たした瞬間は 「上昇トレンドの最中に一時的な押し目から再加速」という、トレンドフォローの最も美しい入り方になります。

決済条件 — シンプルな固定 SL / TP + タイムストップ

SL 90 pip / TP 180 pip の RR 2.0。GBPUSD は 1 日 80-150 pip 動くことが多く、90 pip の SL は 1 日のレンジに収まる程度の余裕がある設計です。

TimeStop 48 時間は重要です。NY セッション後に方向感が消えると、TP まで届かず含み損益ゼロ付近で寝る取引が出ます。48 時間で強制クローズするルールがないと、いつまでも握り続けて機会損失を生みます。

利確例と損切り例(実際のトレード履歴)

利確例:2018 年 1 月 11 日 GBPUSD BUY(+180 pips)

- エントリー:2018-01-11 14:00 UTC、price 1.3520(NY セッション、当日高値圏で EMA20 押し戻し)

- SL:1.3430、TP:1.3700

- 翌日 2018-01-12 19:00 UTC に TP 到達、+180 pip 確定

2018 年初頭の GBPUSD 上昇トレンド真っ只中で、当日の上昇 → EMA20 への一時的な押し → 再上昇という教科書通りのパターン。29 時間で TP に到達した代表的な利確例です。

損切り例:2018 年 2 月 20 日 GBPUSD BUY(−90 pips)

- エントリー:2018-02-20 16:00 UTC、price 1.4000(同じく当日高値圏で EMA20 押し戻し)

- SL:1.3910 に 20 時間後の翌日にヒット

条件は同じく揃っていたものの、トレンドの天井近辺だった典型的な負けパターン。「同じ形でも勝つ場面と負ける場面がある」を示す対比例です。「天井圏かどうか」を判定する追加フィルターが、改良案 1 で必要になる根拠です。

過去 8 年の検証結果

| 指標 | 値 | 判定 |

|---|---|---|

| 取引数 | 129 | 8 年で十分なサンプル |

| 勝率 | 51.9% | RR 2.0 損益分岐 33% を大きく上回る |

| プロフィットファクター | 1.20 | 実用ライン |

| シャープレシオ | 1.17 | 安定 |

| 累計 pip | +856 | 明確なプラス |

年別サマリー(2018〜2026)

| 年 | 取引数 | 勝率 | PF | 累計 pip |

|---|---|---|---|---|

| 2018 | 21 | 61.9% | 1.65 | +390 |

| 2019 | 22 | 63.6% | 1.84 | +496 |

| 2020 | 11 | 72.7% | 3.99 | +716 |

| 2021 | 12 | 50.0% | 1.51 | +162 |

| 2022 | 20 | 30.0% | 0.45 | -630 |

| 2023 | 16 | 56.2% | 1.35 | +149 |

| 2024 | 12 | 58.3% | 0.72 | -108 |

| 2025 | 12 | 25.0% | 0.33 | -391 |

| 2026 (Jan-Apr) | 3 | 33.3% | 1.68 | +73 |

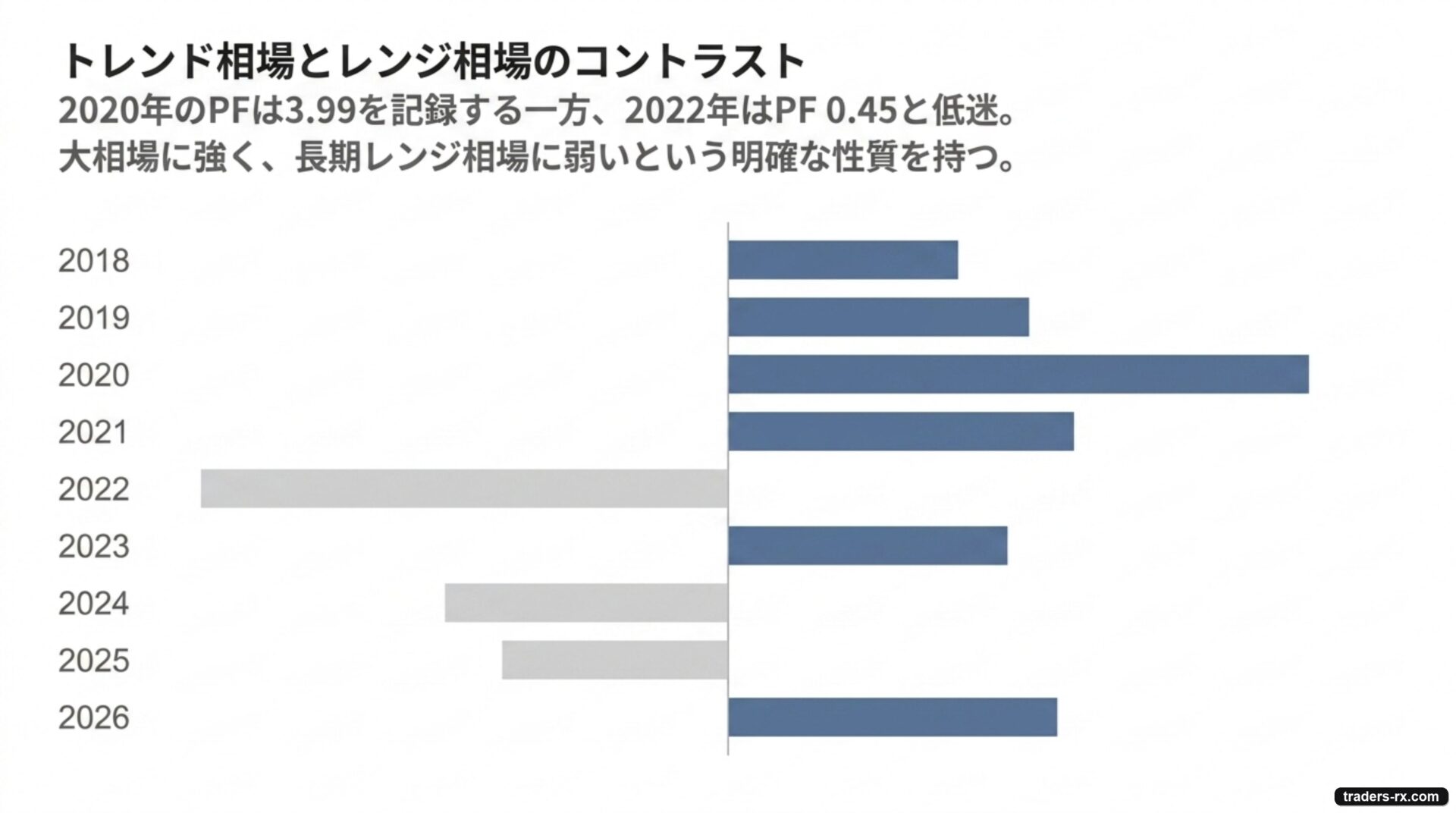

2018-2020 は 勝率 60-72%、PF 1.5-3.99と非常に強い結果。2022 年と 2025 年が明確な負け年で、累計を押し下げています。大相場が起きた年(GBPUSD は 2020 年コロナ後)に強く、レンジが続く時期に弱い、というデイトレ手法らしい年別パターンです。

資金シミュレーション(300 万円・1 取引リスク 2% 複利)

| 項目 | 値 |

|---|---|

| 通貨ペア / 時間足 | GBPUSD H1 |

| 検証期間 | 2018-01 〜 2026-04(8 年) |

| 初期資金 | 300 万円 |

| 1 取引リスク | 2.0%(残高に応じて毎回ロット計算する複利モデル) |

| 総トレード数 | 129 回(年平均 16) |

| 勝率 | 51.9% |

| プロフィットファクター | 1.20 |

| 最大ドローダウン | 21.6% |

| 8 年後の資金 | 300 万円 → 約 354 万円(+54 万円 / +17.9%) |

2% リスクの複利運用で 8 年累計 +17.9%、年率換算約 +2.1%。最大ドローダウン 21.6% に収まり、勝率 52% × RR 2.0 のバランスが安定運用に効いている結果です。

検証してみての所感

1. 3 段フィルターで「逆張り」要素をほぼ排除

NY セッション × 当日高値圏 × EMA20 押し戻しの 3 段フィルターを通すことで、「逆張り風だが結果的に順張り」というエントリーが取れます。勝率 52% という数字は、純粋なトレンドフォロー(勝率 30%)と純粋な逆張り(勝率 60-70%)の中間で、心理的にも持ちやすい水準です。

2. 大相場の年に強く、レンジ年に弱い

2020 年の PF 3.99 のような大当たり年がある一方、2022 年の PF 0.45 のように年単位で大きく負けることもあります。「8 年通算でプラスにする」と腹を括る必要があります。

3. 「天井圏でのつかみ」が最大のリスク

2018-02-20 の損切り例のように、トレンドの天井近辺で同じパターンが出ると SL 直行になります。本記事のシンプルルールでは天井圏判定はできないので、連敗 5 程度は覚悟が必要です。

改良するなら?

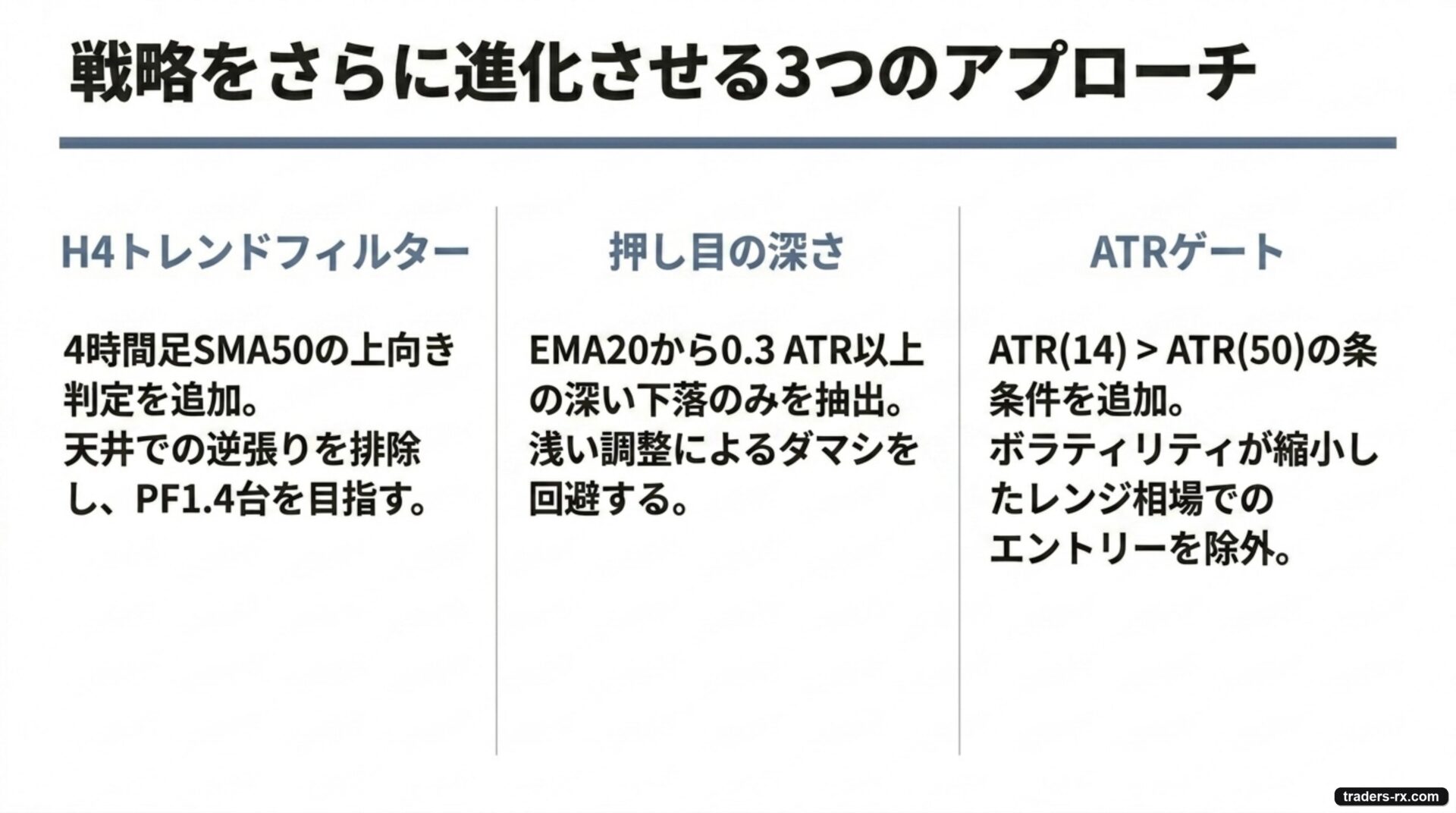

改良 1:H4 トレンドフィルター

4 時間足の SMA50 が前 5 本より上向きのときだけロング。「天井圏での同パターン」を除外できます。取引数は 129 → 80 程度まで減りますが、PF は 1.4 前後まで持ち上がる見込みです。

改良 2:押し戻しの「深さ」フィルター

前足が EMA20 から 0.3 ATR 以上下まで一度押している、という「深い押し戻し」だけを取る。浅い押し戻しは継続力が弱いので、深い戻しの方が再加速の確率が高い、という発想です。

改良 3:ATR ゲート

ATR(14) > ATR(50) × 1.0 のときだけ取る。レンジ相場(ATR 縮小期)の偽パターンを除外します。

改良と検証を、自分でやってみたい人へ

「EMA20 を一度割って戻る」というパターンは、機械的に判定できる一方で、目で見て勝てそうな形と勝てなさそうな形を区別する眼力が一番効きます。ForexTester で 1 本ずつ送りながら、勝率 52% を 60% に上げる目利きを育てるトレーニングが、検証手法を実戦で機能させる近道です。

先に検証結果(この記事の結論)

- 条件:GBP/USD H1 / 検証期間 2018-2026(129 トレード)

- 成績:PF 1.2 / 勝率 51.9% / 最大ドローダウン 21.6%

- 判定:実用ライン(勝率高い)

※ 過去データに基づく検証結果です。将来の成績を保証するものではありません。

ForexTester でエントリーポイントを確認できるインジケータを無料配布!

この記事で検証した「NY 時間に当日高値圏で EMA20 の押し目から再加速したタイミングをロングする」エントリーを、ForexTester 6 のチャート上で再現できるカスタムインジケータを無料配布します。「自分でも検証してみたい」「押し目の入りどころを実際のチャートで目で確かめたい」という方は、ぜひ使ってみてください。

下記の GitHub の配布ページから ZIP ファイルをダウンロードし、解凍した NY_DayHigh_EMA20_BuySignal.dll を ForexTester 6 のインストール場所(例:C:\ForexTester6\)内の Indicators フォルダにコピーするだけで利用できます。

ダウンロード前にご確認ください

このファイルは、Forex Tester 6 上で「NY 時間(UTC 13-20)に当日高値圏で EMA20 を押し目から再び上抜けたタイミング」を確認するための検証用インジケータです。表示されるのはロング(買い)シグナルのみです。

自動売買 EA ではありません。注文発注、口座情報の取得、外部サーバーとの通信は行いません。

個人開発の未署名ファイルのため、Chrome や Windows Defender で警告が表示される場合があります。不安な方は無理にダウンロードせず、記事内のルールをもとに手動で検証してください。

ファイル内容:

- NY_DayHigh_EMA20_BuySignal.dll

- README.txt

対象:

- Forex Tester 6

- Windows 版

初めて使う方は、まずは下記のインストール手順をご確認ください。

すでに導入方法が分かる方は、下記の配布ページから ZIP を取得できます。

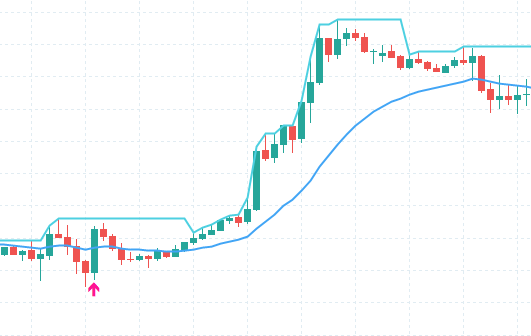

インストール後、ForexTester 6 で GBPUSD の 1 時間足チャートを開き、インジケータを追加すると次のように表示されます。

青いラインが EMA20、シアンのステップラインが当日高値(当日 00:00 からの最高値)です。ピンクの上向き矢印は「NY 時間(UTC 13-20)に、当日高値圏で、前足の終値が EMA20 を下回り当足の終値が EMA20 を上回った」BUY シグナルを示します。当日高値と終値の差が直近 14 本の平均レンジの半分より大きい(高値圏から離れすぎている)場合は、EMA20 を上抜けても矢印は出ません。

矢印はシグナル足を示します。記事のエントリーはシグナル足の終値(または翌足の始値)、決済は SL = 90pip / TP = 180pip / タイムストップ 48 時間です。損切り・利確のラインは描画しないので、ご自身で建てて検証してください。

まとめ

GBPUSD 1 時間足の NY セッション × 当日高値 × EMA20 押し戻しロングは、PF 1.20、勝率 51.9%、累計 +856 pip。「順張りの押し目買い」を機械的なルールで実装した実例として、勝率の高さが特徴的でした。

3 段のフィルター(時間帯 × 当日高値 × EMA20 パターン)を通すことで、エントリー数を絞りながら勝率を引き上げる、というデイトレ手法の典型的な作り方を確認できました。さらに H4 トレンドフィルターを足せば、PF 1.4 前後まで届きそうです。

学んだパターンを、ゲームで腕試し

高値圏の押し目を「今がその場面だ」と即断できるかは、見てきたチャートの数で決まります。実際のチャートで「この後どうなる?」を当てるクイズで、場面の見極めを練習できます。

よくある質問(FAQ)

Q. 押し目買いを機械化して勝てる?

GBPUSD1時間足のNY×当日高値×EMA20押し戻しロングは8年でPF1.20・勝率51.9%・累計+856pip。勝率の高さが特徴です。

Q. どうエントリーを絞る?

時間帯×当日高値×EMA20パターンの3段フィルターで、取引数を絞りつつ勝率を引き上げます。

Q. さらに改善できる?

H4トレンドフィルターを足せばPF1.4前後まで届きそうです。