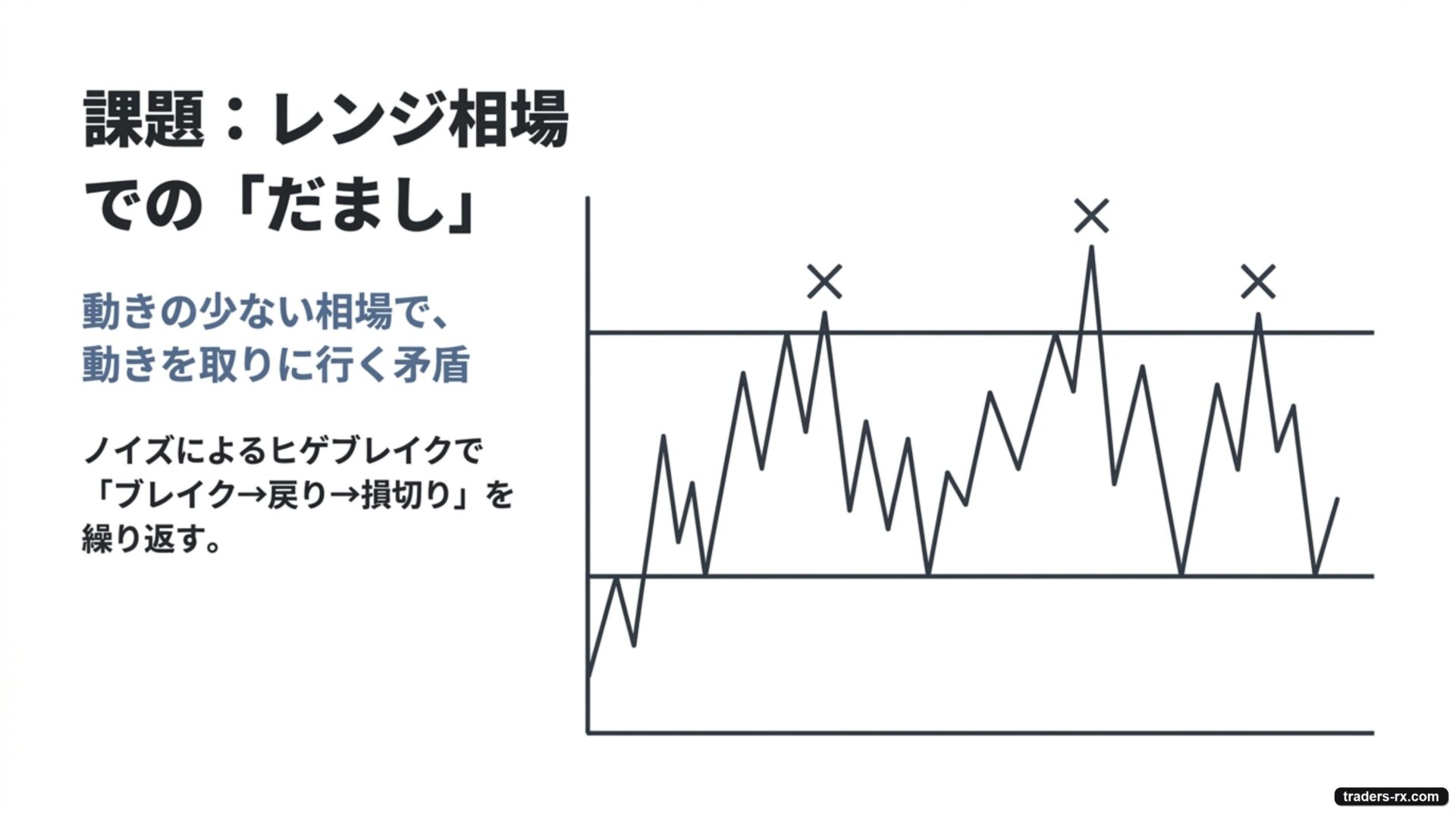

- ブレイクアウトはレンジで何度もだまされる、と聞いたけど対処法は?

- 「ATR ブレイクアウト」って単なるブレイクと何が違うの?

- ボラ拡大の判定は、具体的にどうすればいい?

順番に見ていきます。

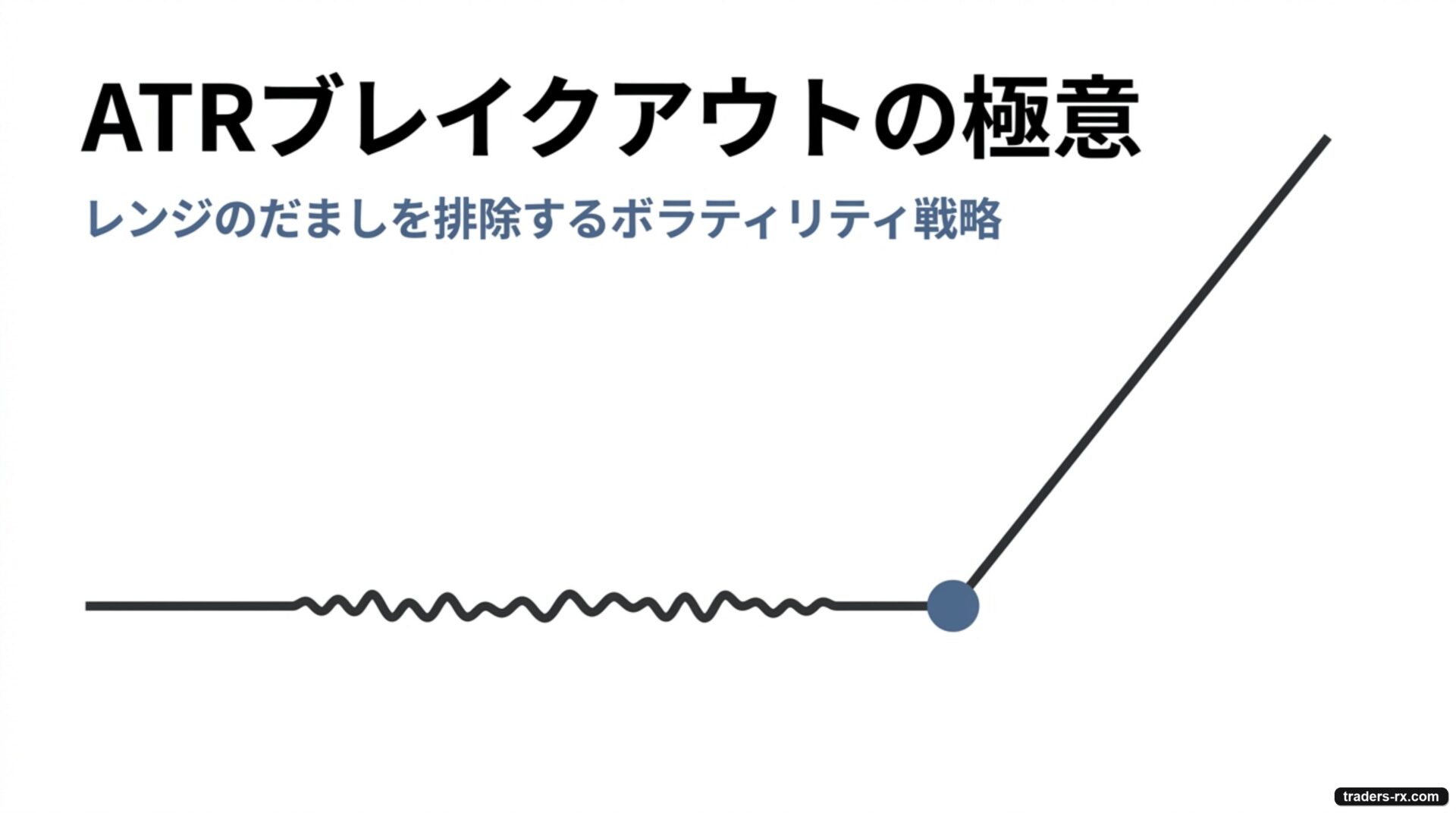

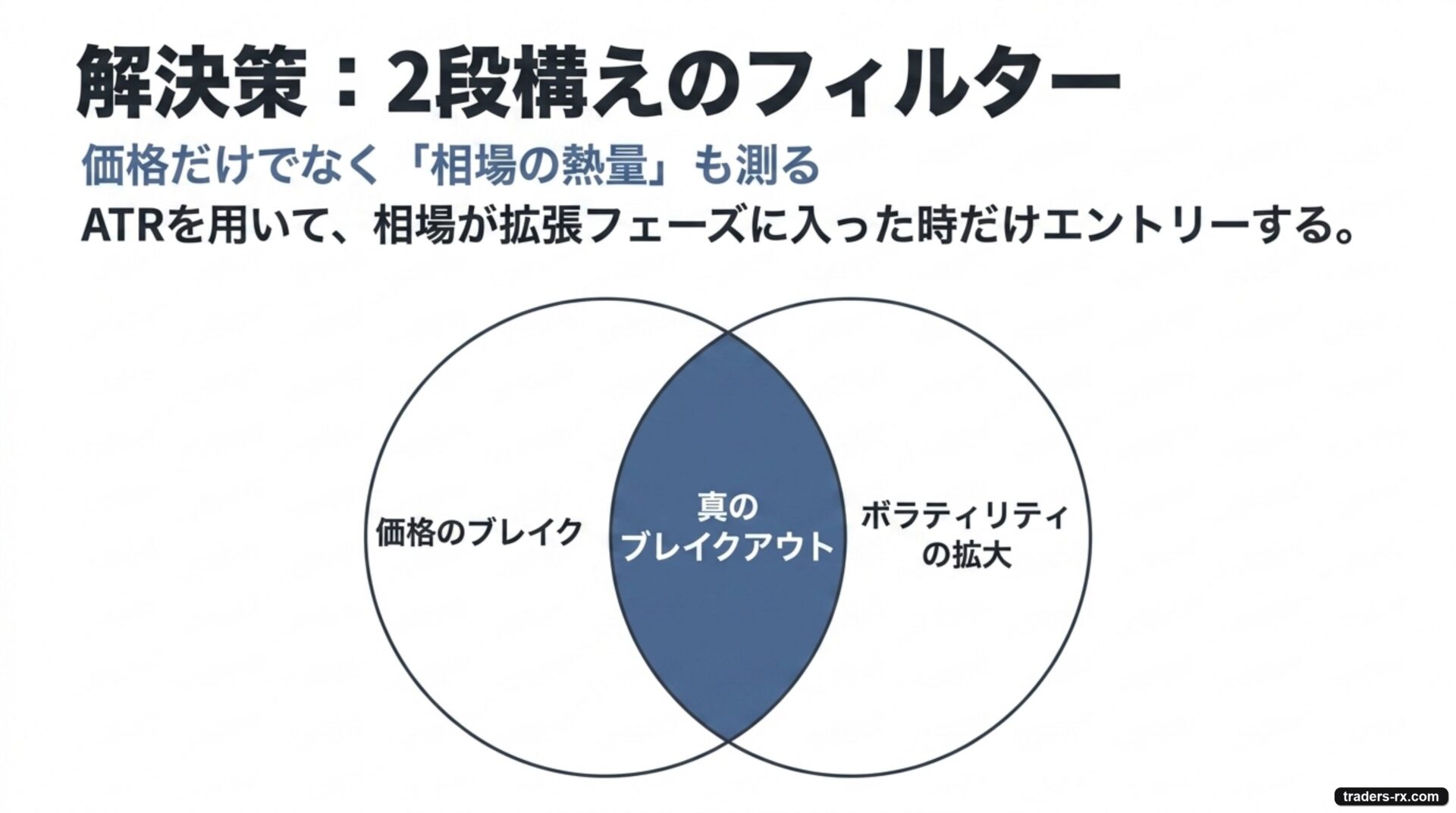

ATR ブレイクアウトは、価格のブレイクだけでなく 「ボラティリティが拡大しているかどうか」もエントリー条件に組み込んだ、ブレイクアウト戦略の改良版です。レンジ相場で何度もだまされるブレイクアウトの弱点を、ATR フィルター 1 つで大きく減らせるシンプルな考え方です。

ATR ブレイクアウトの仕組み、ボラ判定のしきい値、そしてDonchian と組み合わせた検証実例までを順に確認します。

なぜブレイクアウトはレンジで負けるのか

「N 期間の高値を超えたら買い」というシンプルなブレイクアウトは、強いトレンドが続けば大きな利益を取れますが、レンジ相場では何度も「ブレイク → 戻り → 損切り」を繰り返すのが避けられません。

原因は明快で、レンジ相場では「過去 N 期間の最高値」と現在価格の距離が小さく、ノイズだけで簡単に超えてしまうからです。「動きの少ない相場で動きを取りに行く」という構造的な無理が起きています。

ATR フィルターで「動いている相場」だけ取る

そこで、ブレイクアウトのエントリー条件に 「直近のボラが、長期のボラより十分大きい」という ATR フィルターを足します。

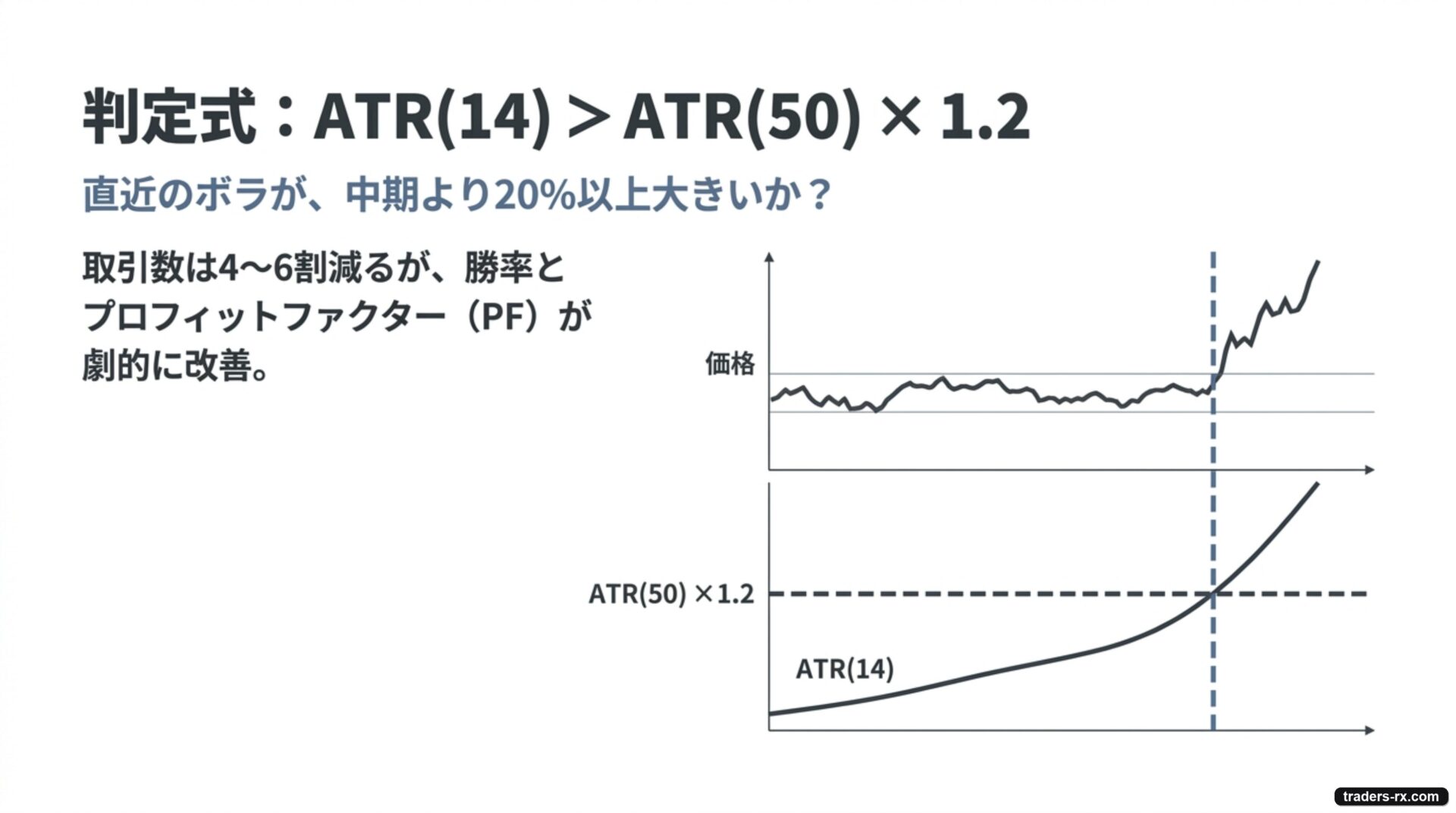

ATR ブレイクアウトの判定式

ATR(14) > ATR(50) × 1.2

かつ N 期間高値ブレイク

ATR(14) は最近 14 本のボラ、ATR(50) は中期 50 本のボラを表します。「最近の方が中期より 20% 以上大きい」状態のとき、相場が レンジから抜けて拡張フェーズに入っていると判断します。

このフィルターを入れると、レンジ中の細かいヒゲブレイクが大幅に削られ、取引数が 4 〜 6 割減る代わりに、勝率と PF が改善します。

数字の読み方 — 1.2 倍の根拠

「なぜ 1.2 倍なの?」とよく聞かれます。これは 経験的なしきい値であって厳密な根拠はありません。検証で動かしてみると、1.0 倍では緩すぎ(ほぼ全シグナルを通す)、1.5 倍ではきつすぎ(取引数が激減)、1.2 〜 1.3 倍で取引数とパフォーマンスのバランスが取れる、という相場観があります。

| しきい値 | 性格 |

|---|---|

| 1.0 倍 | 緩い。ほぼフィルターなし |

| 1.2 倍 | 標準。取引数とパフォーマンスのバランス |

| 1.5 倍 | 厳しめ。年に数回しか出ない |

| 2.0 倍 | 極端な拡張時のみ。取引数が激減 |

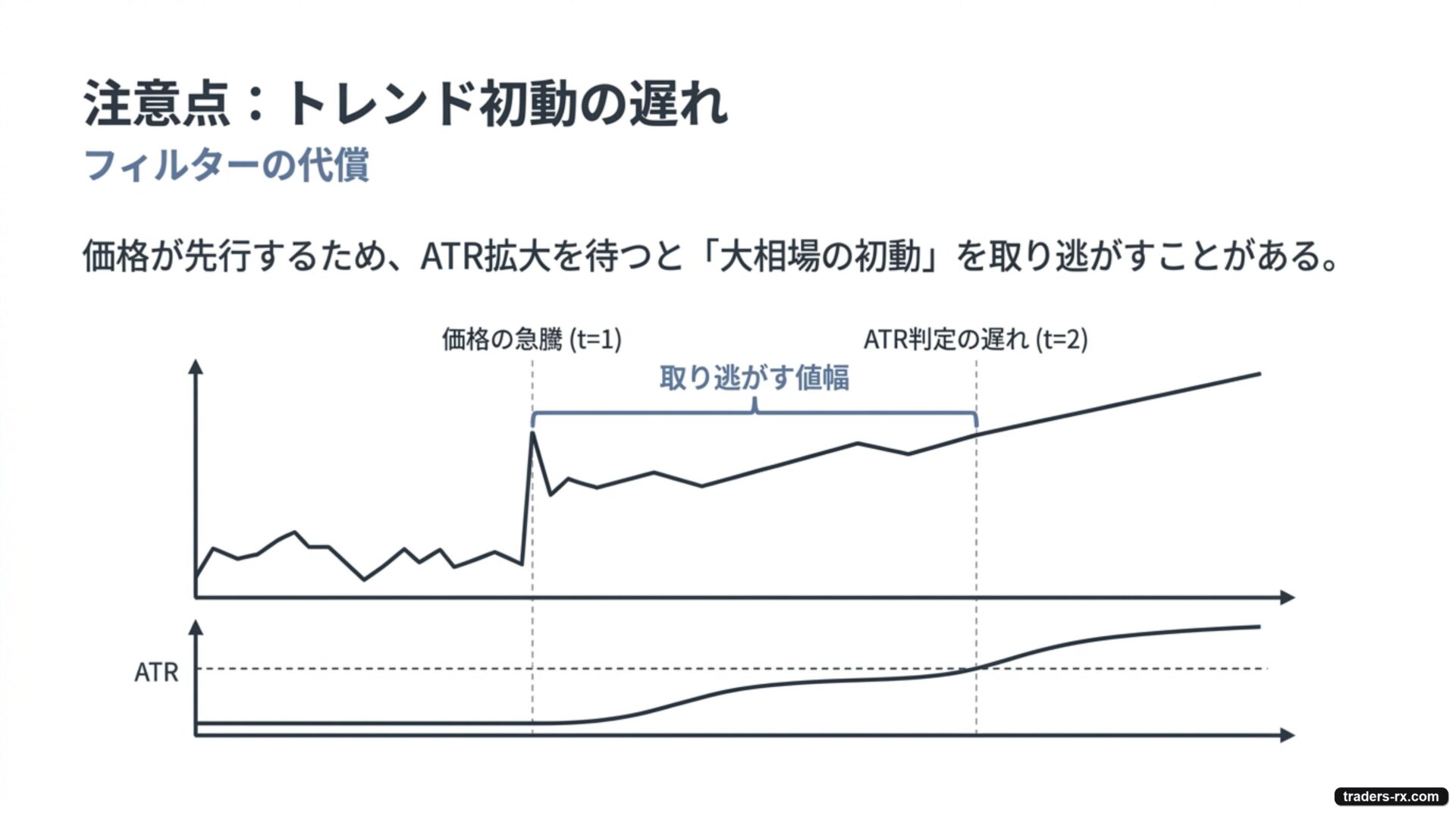

注意点 — フィルターは万能ではない

ATR フィルターは「だましを減らす」効果がある一方、大きなトレンドの初動を取り逃すこともあります。トレンドが始まる瞬間は、ATR が拡大する前に価格だけ先行することが多いからです。

ヒント:ATR フィルターを使う場合、「ブレイク + フィルター成立 = 即エントリー」ではなく、ブレイク後の最初の押し目で参入する設計にすると、初動取り逃しの代償をある程度補えます。

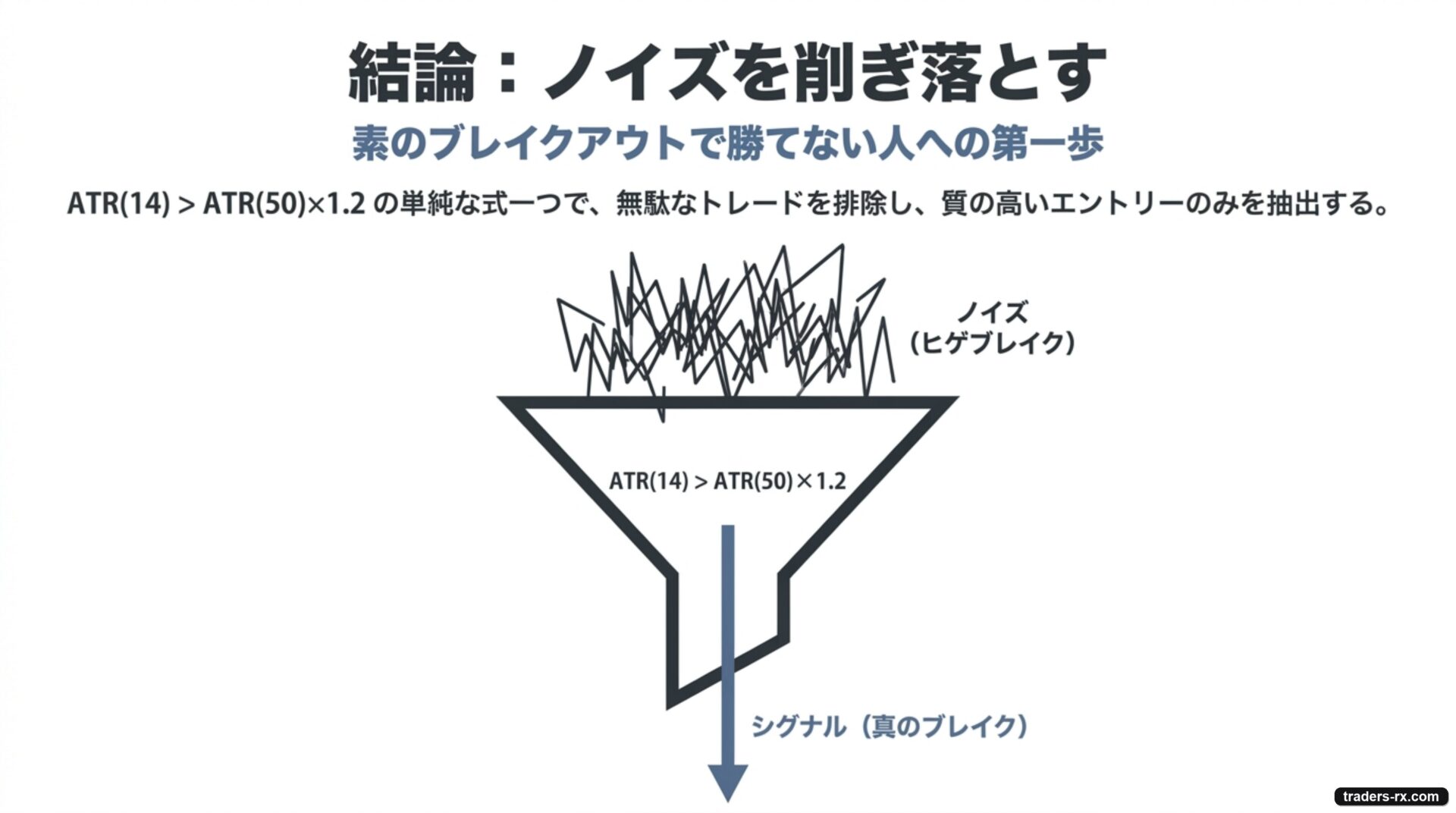

まとめ

ATR ブレイクアウトは 「価格ブレイク + ボラ拡大」を 2 段で確認するブレイクアウト戦略の改良版です。ATR(14) > ATR(50) × 1.2 という単純な式 1 つで、レンジ相場のだましを大きく減らせます。

取引数は減りますが、PF と勝率は改善する、という典型的なフィルター効果が出ます。「素のブレイクアウトでだまされ続けて困っている人」が、最初に試すべき改良策です。