この記事の結論

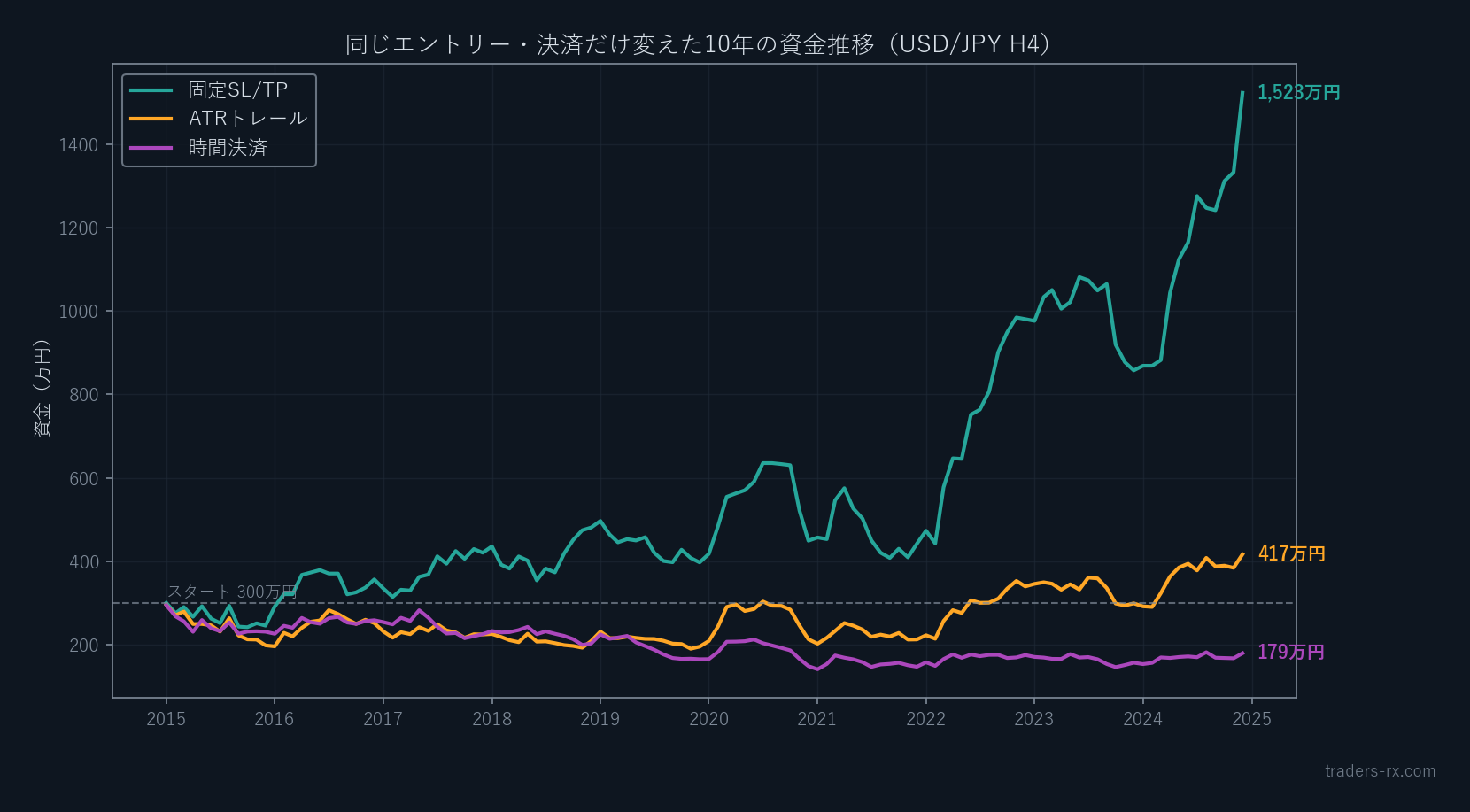

エントリーを「20本ブレイク」に固定し、決済だけを「固定SL/TP」「トレール」「時間切れ」の3通りに変えて同じ10年(USD/JPY4時間足・2015〜2024年)を検証すると、300万円スタートの最終資金は約1,523万円・約417万円・約179万円まで分かれました。しかも一番勝率が高かった時間切れ決済が一番の負け。成績を決めるのはエントリーよりも決済、勝率よりも損益レシオ、という結論です。

- 「利益を伸ばす」トレーリングストップって、本当に得なの?

- 持ち越さずに時間で切る決済は、安全で有利じゃないの?

- 結局、エントリーと決済はどっちが成績を決めるの?

結論から見ていきます。

エントリーのルールは一切変えず、決済だけを3通りに差し替えて、同じ10年(USD/JPY 4時間足、2015〜2024年)を回しました。300万円スタート・1取引のリスク2%で複利運用したときの最終資金は、こうなります。

固定決済 約1,523万円 / トレール 約417万円 / 時間決済 約179万円。入り方は完全に同じなのに、出口を変えただけで一方は5倍に増え、もう一方はスタートを割り込みました。しかも一番勝率が高かった決済が、一番負けています。

なぜここまで差がつくのか。決済ロジックの中身を一つずつ見ていきます。

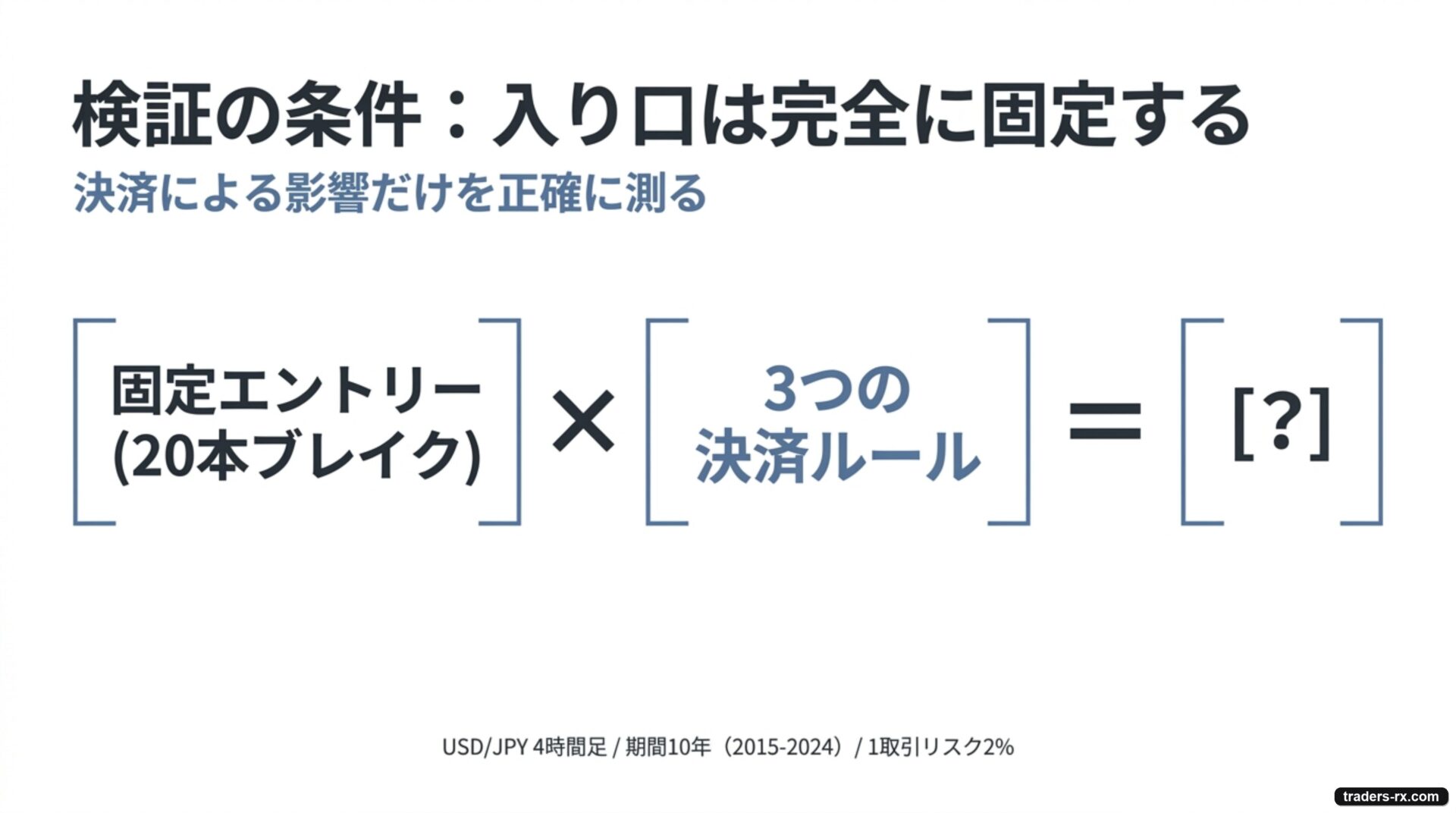

検証の土台:エントリーは「20本ブレイク」で固定

決済の効果だけを比べるため、エントリーは全パターン共通で固定します。使うのは順張りの定番、20本ブレイクアウトです。

共通エントリー条件(全パターン同一)

- USD/JPY 4時間足

- 直近20本の高値を終値で上抜けたら、次の足の始値で買い

- 直近20本の安値を終値で下抜けたら、次の足の始値で売り

- 初期ストップ(損切り)はエントリーから ATR(14)×2 の位置に置く

高値・安値の更新についていく、いわゆるタートルズ流のシンプルな順張りです。エントリーと初期ストップ、そして1取引のリスク(2%)まで全パターンで完全に揃えて、変えるのは「どこで利益を確定するか=決済だけ」にしています。

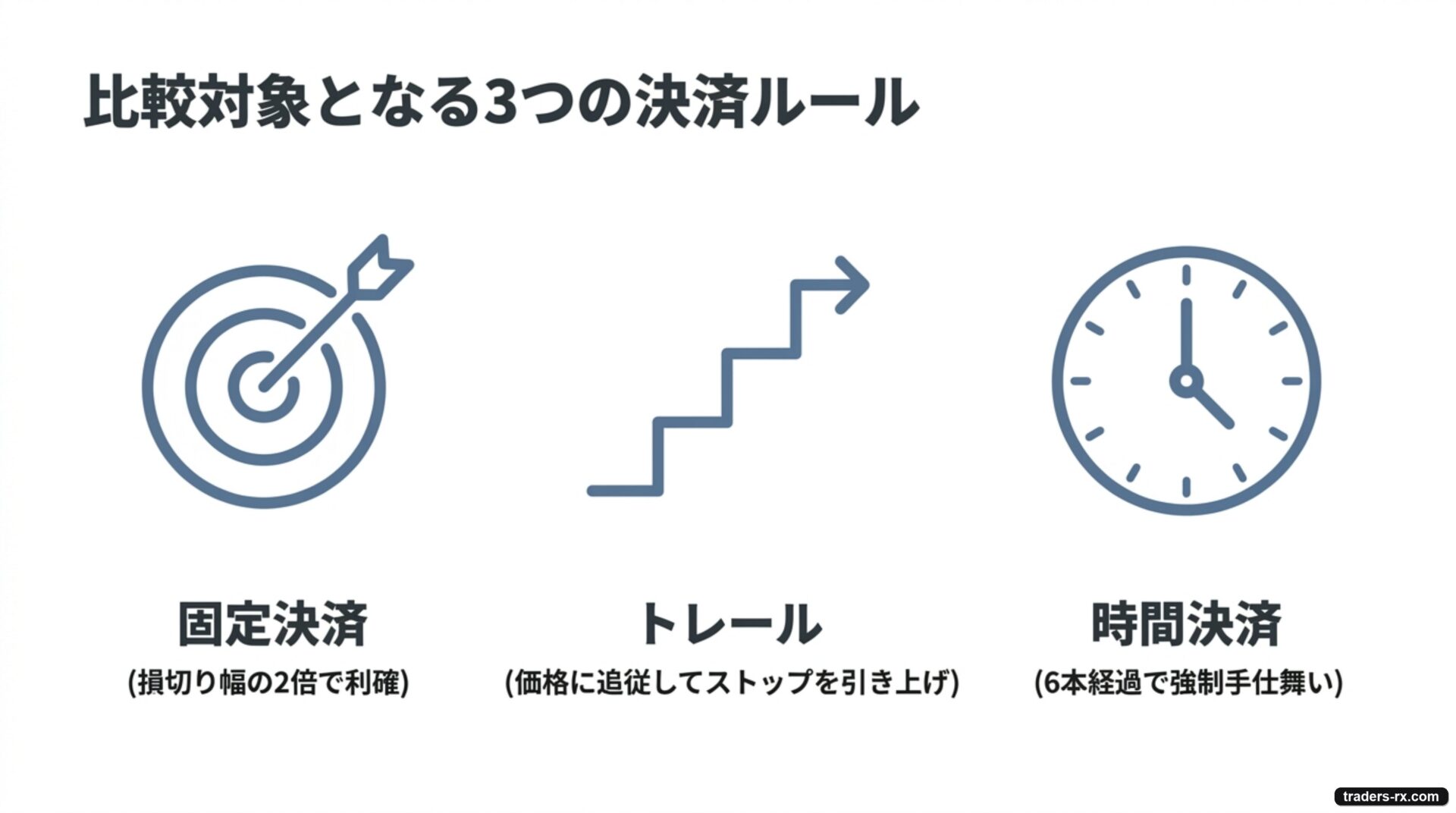

比べた3つの決済ルール

- ① 固定決済:損切りは初期ストップのまま。利確はリスクの2倍(2R)の位置に置いて、そこで機械的に確定する。

- ② トレール(トレーリングストップ):利確の目標は置かない。価格が伸びるほど損切りラインを ATR×3 の幅で追従させ、引っかかったら終了。「伸びるだけ伸ばす」タイプ。

- ③ 時間決済:利確の目標は置かない。初期ストップに当たらなければ、6本(4時間足×6=約1日)でまだ持っていたら強制的に手仕舞う。「持ち越さない」タイプ。

どれも実際によく使われる決済です。「利益は伸ばせ」と言われればトレール、「持ち越しは危険」と言われれば時間決済、と聞けば、どちらももっともらしく見えます。実際に10年回すとどうなるか。

10年回した結果(同じエントリー・決済だけ違う)

| 決済ルール | 取引数 | 勝率 | PF | 平均pips | 最大DD | 最終資金(300万→) |

|---|---|---|---|---|---|---|

| ① 固定 | 621 | 39.5% | 1.27 | +11.2 | 43.0% | 約1,523万円 |

| ② トレール | 574 | 36.1% | 1.07 | +2.7 | 39.5% | 約417万円 |

| ③ 時間決済 | 996 | 46.5% | 0.92 | −1.1 | 54.7% | 約179万円 |

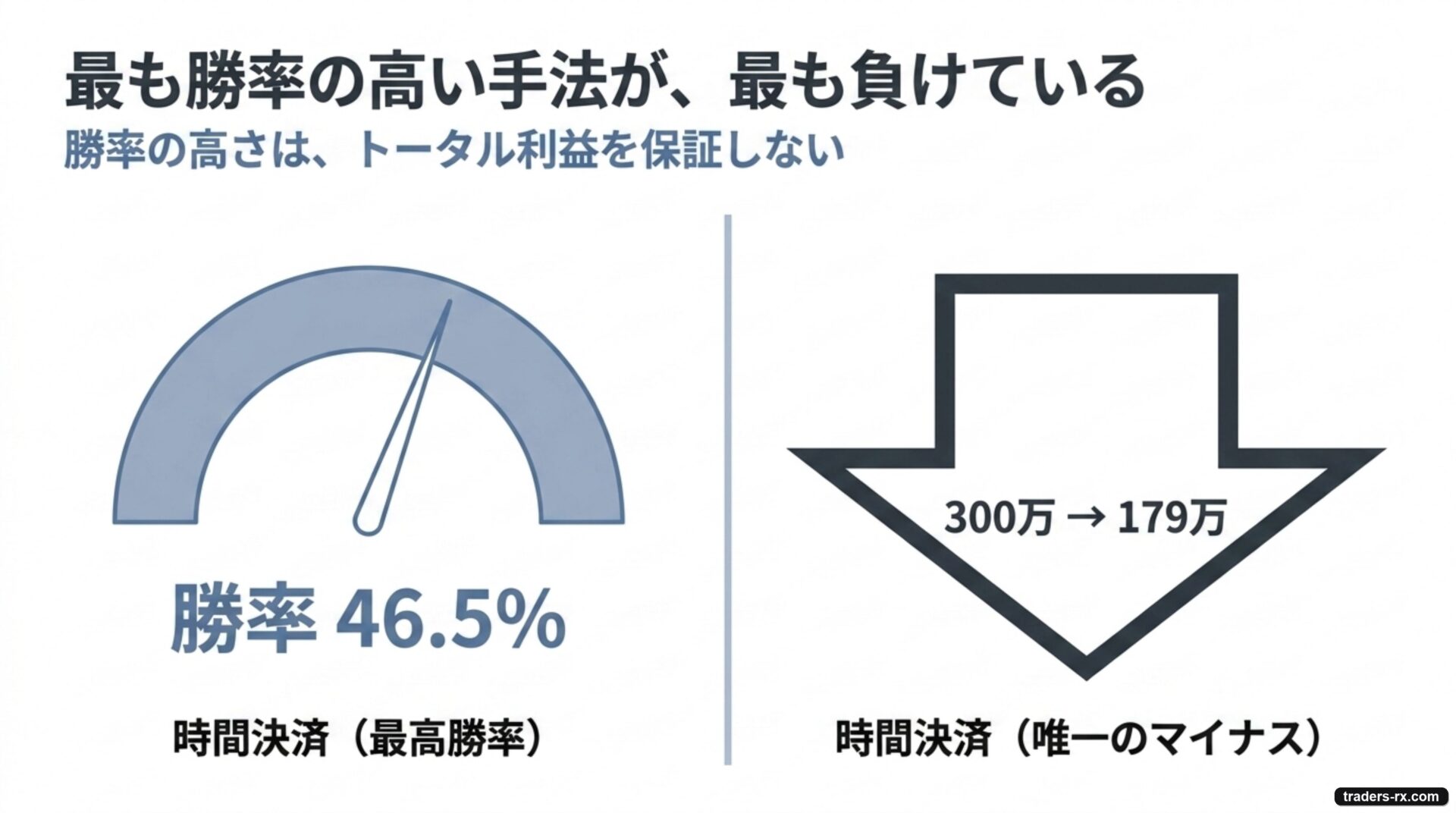

注目してほしいのは 勝率と最終成績が逆転しているところです。勝率が一番高いのは時間決済(46.5%)なのに、トータルでは唯一のマイナス。逆に勝率が真ん中の固定決済が、ダントツで増えています。

「勝率が高い=勝てる手法」ではないことが、ここにはっきり出ています。決済が決めているのは勝率ではなく、1回の勝ちでどれだけ取れるか(平均pips)のほうです。固定は平均+11.2pips、トレールは+2.7pips、時間決済にいたっては平均マイナス。なぜそうなるのかを、実際のトレードで見ていきます。

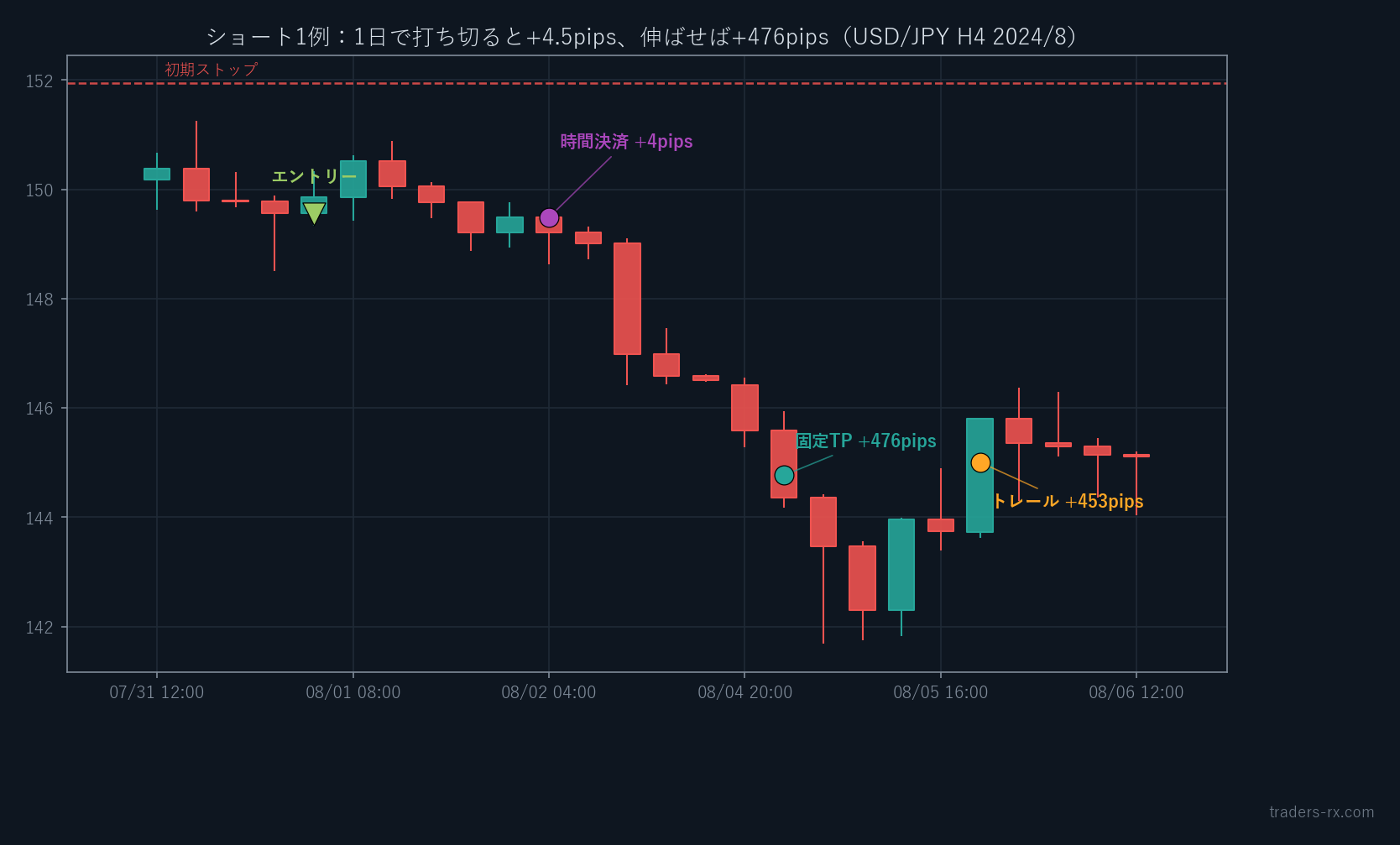

なぜ「時間決済」は勝率トップで一番負けたのか

- 2024-08-01 04:00 に 149.55 で売りエントリー(20本安値を下抜け)

- 時間決済:約1日後の 149.49 で強制手仕舞い → +4.5pips

- 固定 / トレール:その直後の急落をとらえて 144〜145円台で確定 → +450pips超

このショートは、入った直後はほとんど動きませんでした。時間決済は「1日経っても伸びていないから」と+4.5pipsで切り上げます。ところが手仕舞った翌日から相場は一気に5円近く下落。伸びる直前で切ってしまい、本来取れた+476pipsをまるごと逃したわけです。

これが時間決済の弱点です。損切りには当たっていないのに利益が乗る前に時間で切るため、勝ちトレードが小さく刻まれます。一方で負けるときは初期ストップまできっちり損をします。勝率は上がる(小さくてもプラスで終わる回数が増える)のに、勝ちが小さく負けが大きいので、トータルではマイナスに沈む。勝率46.5%・平均−1.1pipsという数字は、この「コツコツ勝ってドカンと負ける」構造そのものです。

なぜ「トレール」も固定に届かなかったのか

- 2023-07-31 04:00 に 141.75 で買いエントリー(20本高値を上抜け)

- トレール:数日後の最初の押し目 142.51 で追従ストップに引っかかり終了 → +73pips

- 固定:約2週間の上昇を握り続け、2R目標の 146.29 で確定 → +452pips

この買いは、その後2週間かけて4円以上上昇したきれいなトレンドでした。固定決済は2Rの目標まで握り続けて+452pipsを取り切ります。一方トレールは、上昇の途中にあったごく普通の押し目で追従ストップに引っかかり、+73pipsで降りてしまいました。

トレールは「伸びるだけ伸ばす」聞こえの良い決済ですが、4時間足では一時的な押し戻しでの振り落としが頻発します。大きなトレンドに乗れても途中で何度も切られるため、平均は+2.7pipsまで縮みました。トレール自体が悪いのではなく、追従の幅と相場の値動きの相性が結果を決めます。今回のように1本の値幅が大きい4時間足の順張りでは、シンプルな固定利確のほうが噛み合いました。

3つの決済の使いどころ

1. 固定(初期ストップ+2R利確)

勝率は39.5%と高くないのに、勝ちが平均+11.2pipsと大きいため一番増えました。負けは1Rで切り、勝ちは2R握るという割り切りが、トレンドフォローと素直に噛み合った形です。まず基準にすべきはこの形だと考えています。

2. トレール

「伸ばす」設計ですが、追従が細かいと押し目で振り落とされます。今回のように1本の値幅が大きい時間軸では不利になりやすく、使うなら追従の幅を広めに取る・建値を超えてから動かすなどの調整が要ります。万能の決済ではありません。

3. 時間決済

「持ち越さない安心感」と引き換えに、伸びる利益を取りこぼします。デイトレで翌日に持ち越したくない、という運用上の都合がある場合の選択肢で、成績を上げるための決済ではないと割り切るのが正直なところです。

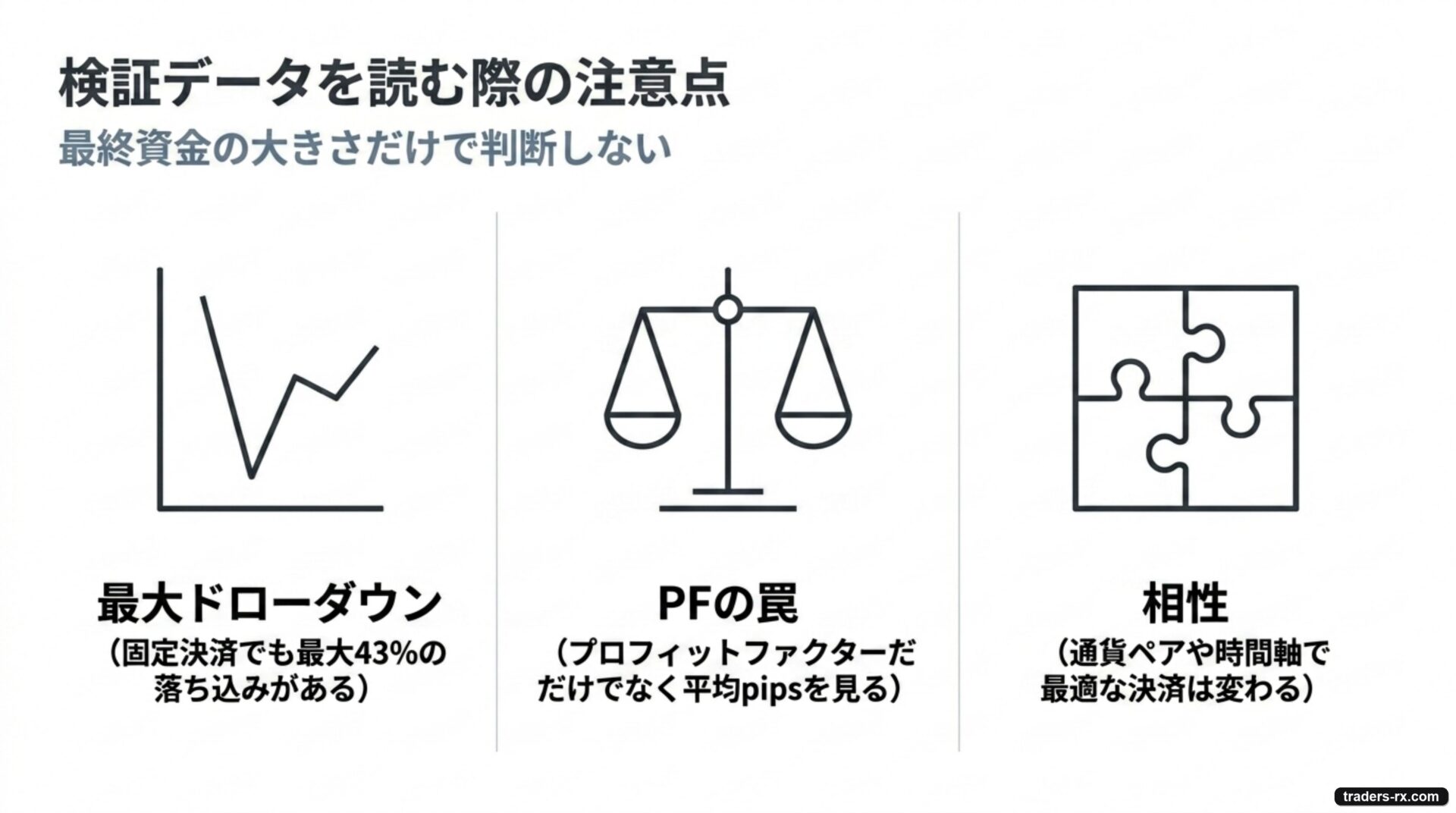

この数字を読むときの注意点

- 最大ドローダウンが大きい:1取引リスク2%は攻めた設定で、固定でも最大43%、時間決済は54.7%まで資金が落ち込みます。最終資金の派手さだけでなく、途中の落ち込みの深さもセットで見てください。リスクを1%に下げれば増え方も落ち込みも半分程度になります。

- PFは決済の形でクセが出る:時間決済のように勝ちを小さく刻む形は、PF(総利益÷総損失)が見かけ上それらしく出ても中身は「コツコツドカン」になりがちです。PF単体ではなく勝率・平均pips・最大DDを合わせて判断する必要があります。

- あくまで USD/JPY 4時間足・20本ブレイクという一例:通貨ペアや時間軸、エントリーが変われば、トレールが固定に勝つ組み合わせも当然あります。「決済はエントリーとの相性で決まる」というのが本質で、固定が常に最強という話ではありません。

同じ比較を自分の手法でやってみる

今回いちばん伝わってほしいのは、エントリーを磨く前に、いま使っている決済が自分の手法と噛み合っているかを確かめる価値です。同じエントリーで決済だけ差し替えて並べると、伸びる利益を切っていないか、振り落とされていないかが一目で分かります。

この「条件を1つだけ変えて比べる」検証は、ForexTester のようなバックテストツールが得意とするところです。決済ルールだけを変えて同じ期間を流せば、自分の手法でも同じ表が作れます。

まとめ

エントリーを全く変えずに決済だけを差し替えると、同じ10年で 300万円が約1,523万円・約417万円・約179万円に分かれました。勝率が一番高い時間決済が一番負けたのは、勝ちを小さく刻んでしまったからです。

決済は「勝率」ではなく「1回の勝ちでいくら取るか」を決める部分で、成績への効き目はエントリーに勝るとも劣りません。新しいエントリーを探す前に、まずは手元の手法で決済だけを比べてみる価値は十分にあります。次回は、固定決済をベースに「損切り幅と利確幅の比率(RR)」を動かすとどう変わるかを検証していきます。

よくある質問(FAQ)

Q. エントリーと決済、成績を決めるのはどちらですか?

A. どちらも同等に効きます。本検証ではエントリー(20本ブレイク)を固定し決済だけを3通りに変えたところ、同じ10年(USD/JPY 4時間足)で最終資金が約1,523万円/約417万円/約179万円に分かれました(300万円・1取引リスク2%複利)。

Q. 勝率が高い決済ほど勝てますか?

A. 限りません。最も勝率が高かった時間決済(46.5%)が唯一のマイナス(300万→約179万円)でした。決済が決めるのは勝率ではなく「1回の勝ちでどれだけ取るか(平均pips)」です。

Q. トレーリングストップは利益を伸ばせて有利ですか?

A. 4時間足の順張りでは一時的な押し戻しで振り落とされやすく、平均+2.7pipsと固定決済(+11.2pips)に届きませんでした。追従幅は相場との相性で決まり、万能ではありません。