- 「最大ドローダウン」って何を見る数字なの?

- ForexTester の統計に出る DD って、どう読めばいい?

- PF が良くても DD が大きい手法は使えないの?

- DD が 20% なら実際どれくらいきつい?

これらの疑問を解消します。

FX のバックテスト結果を眺めると、PF やシャープレシオと並んで必ず出てくるのが 「最大ドローダウン(DD)」 という数字です。「小さい方がいい」は分かるのだけど、何%以内なら許容範囲で、どこから危ないのか がピンとこない方は多いのではないでしょうか。

本記事では、DD の計算方法から「回復に必要なリターンの非線形性」、ForexTester の統計との対応関係、そして当ブログの手法検証でどのくらいの DD が出ているかまでを、丁寧にお伝えします。

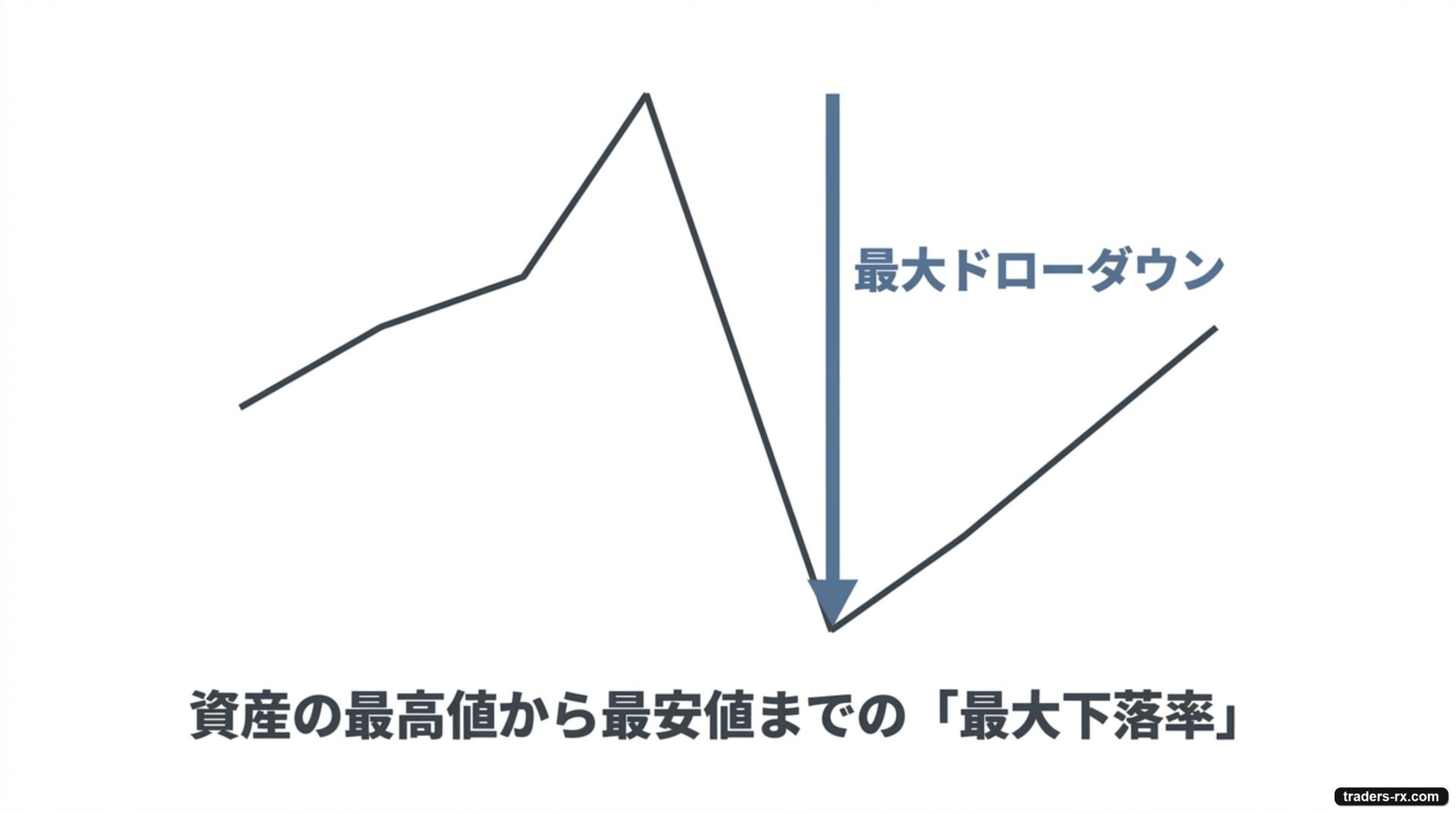

最大ドローダウンの意味と計算方法

最大ドローダウン(Maximum Drawdown、略して MDD または DD)とは、ある期間の資産曲線で「最高値(ピーク)から最安値(トラフ)までの最大下落率」のことです。

計算式

DD(%) =(ピーク − トラフ)÷ ピーク × 100

具体的な例で見てみましょう。

- 残高が 100 万円のとき 90 万円まで下落 → DD = 10%

- 残高が 200 万円のとき 160 万円まで下落 → DD = 20%

- 2 つが同じ検証期間なら、DD は 20%(大きい方) が最大 DD として記録される

「最高値から最も深く落ちた瞬間をとらえた数字」と覚えてもらえると分かりやすいと思います。

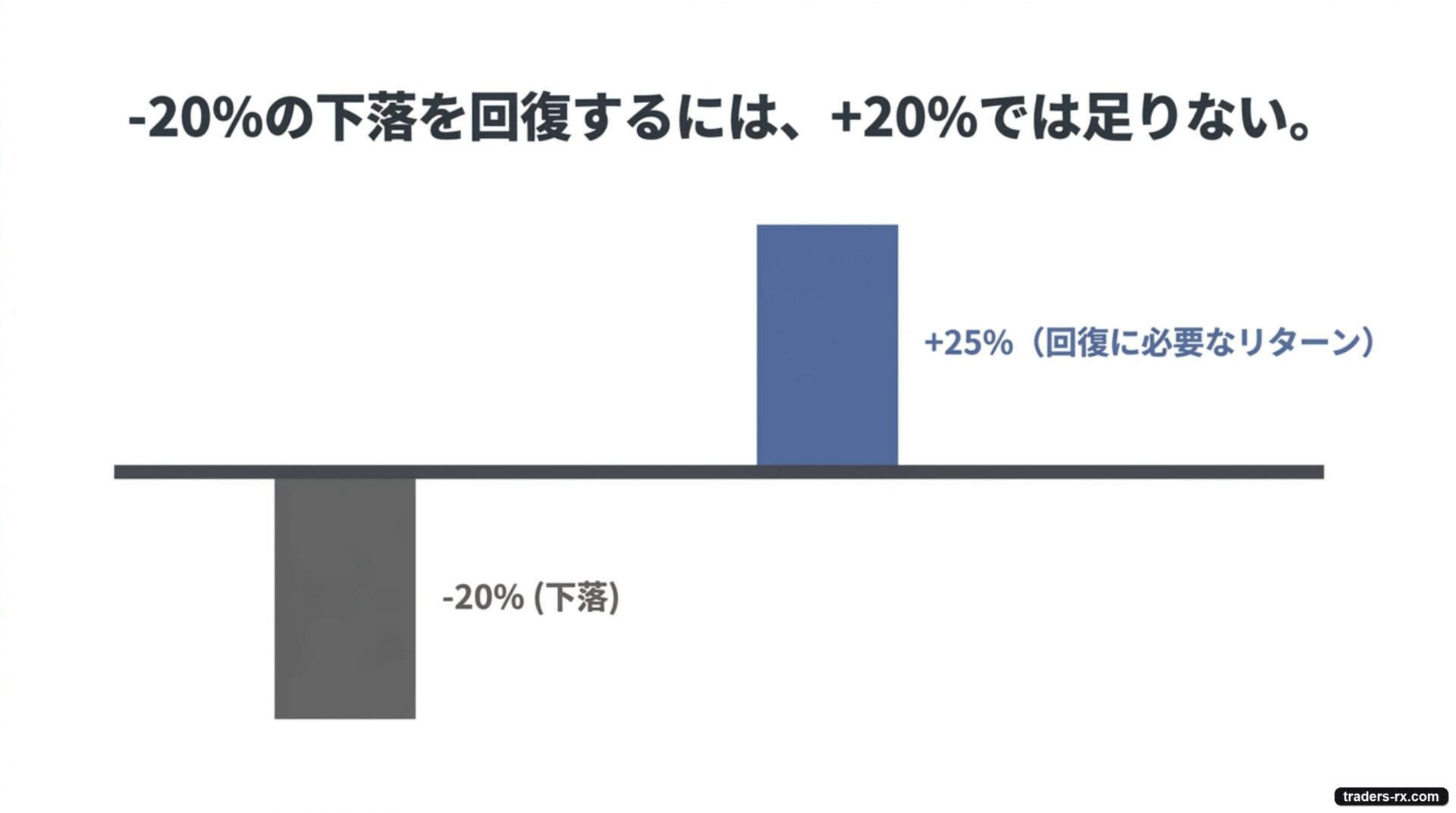

回復に必要なリターンは非線形

ここに DD を小さく抑えることが重要な理由 があります。下落からの回復に必要なリターンは、下落幅と対称ではありません。

| DD(下落率) | 回復に必要なリターン |

|---|---|

| −10% | +11.1% |

| −20% | +25.0% |

| −30% | +42.9% |

| −40% | +66.7% |

| −50% | +100.0% |

−20%の下落を回復するには、そこから+20%では足りません。+25%が必要です。−50%まで落ちてしまったら、そこから+100%、つまり資金を 2 倍にしないと元の水準に戻りません。

これが「DD を小さく管理する」ことが重要な、数学的な根拠です。深く落ちるほど、立て直しは指数関数的に難しくなっていきます。

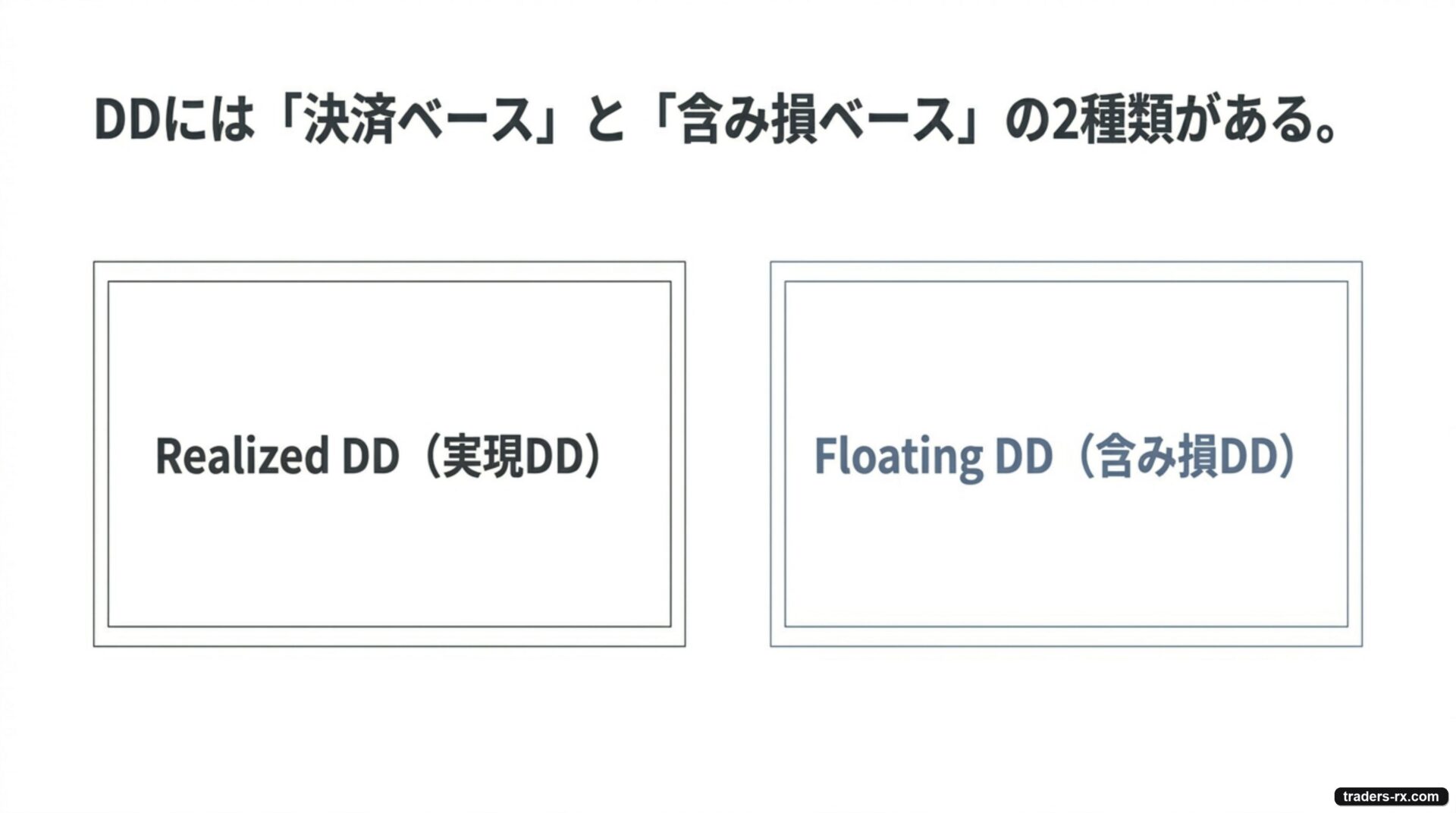

Realized DD と Floating DD の違い

「ドローダウン」と一口に言っても、実際には 2 種類あります。この違いを知っておくと、手法の評価やツールの数字を正確に読めるようになります。

2 種類の DD

- Realized DD(実現 DD):ポジションを決済した後の、確定した資産の減少。決済が確定した損益だけで計算する。

- Floating DD(含み損 DD):未決済ポジションを含む含み損ベースの下落。実際に抱えている損失をリアルタイムで見る。

ForexTester の「最大 DD」は Realized DD

当ブログの手法検証で使っている ForexTester のレポートに出る「最大 DD」は、Realized DDです。決済済みのトレード履歴だけをもとに計算しているため、ポジションを持っている最中の含み損は含まれません。

これは何を意味するかというと、実際のトレードでは「ポジションを保有中に含み損が一時的に膨らんだ瞬間」まで含めると、DD の実態はさらに大きくなる可能性があります。

ヒント:ForexTester の統計で「最大 DD」が 20% と出ていても、ポジションを持っている最中の一番きつかった瞬間(Floating DD)はそれより大きいケースがほとんどです。数字を読むときはこの点を念頭に置いてください。

損切りなしの手法(ナンピン・塩漬け系)は特に注意が必要です。決済が一度もないうちに含み損だけが膨らみ続けると、Realized DD は低いのに Floating DD は破滅的に大きい、という状態になります。「最大 DD が低いから安全」と鵜呑みにしないでください。

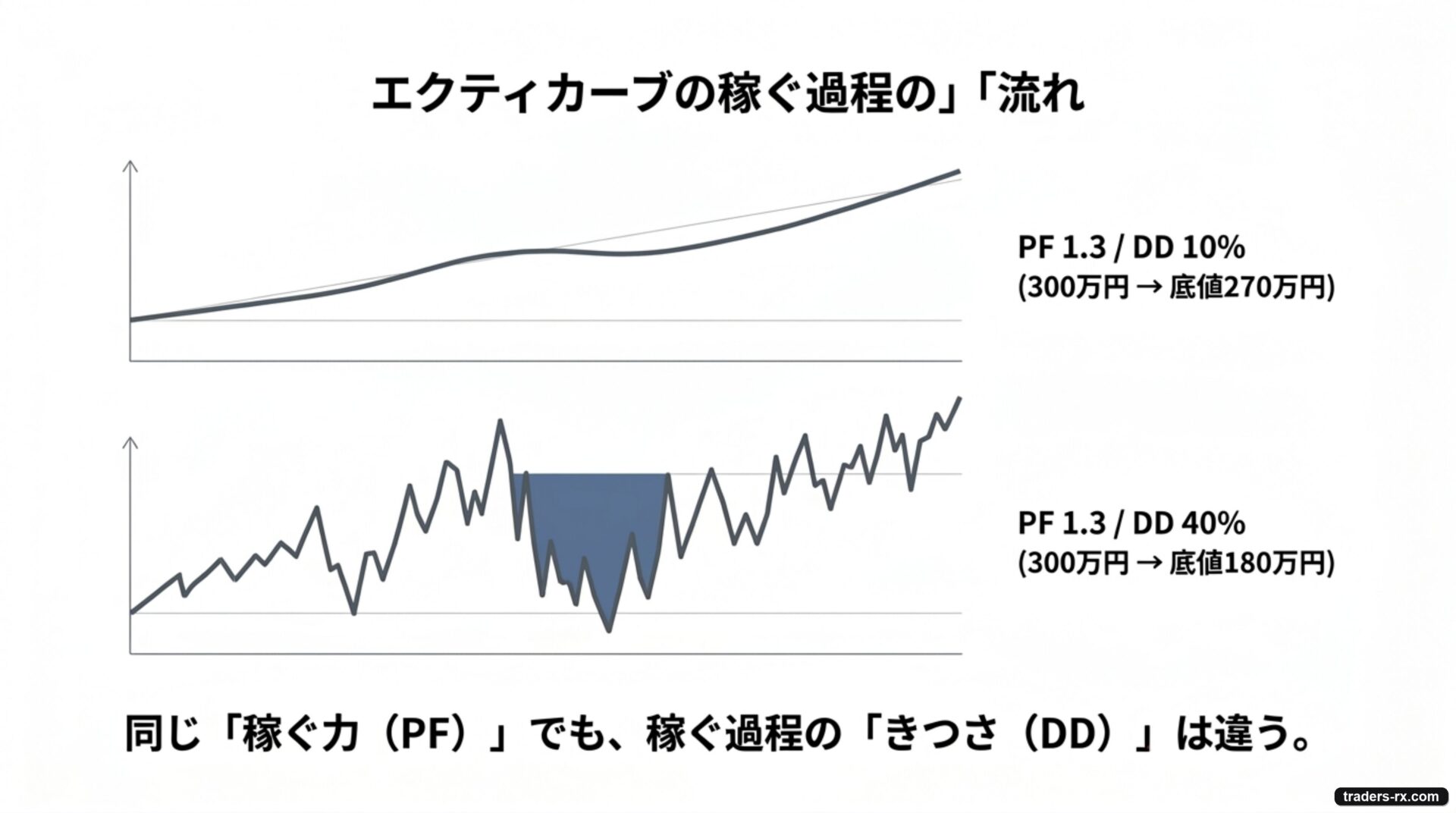

なぜ DD を見るのか — PF だけでは判断できない

「PF が 1.5 以上なら良い手法」という判断だけをしていると、見落とすリスクがあります。

たとえば、PF が同じ 1.3 でも DD が 10% の手法と 40% の手法では、リスクの中身がまったく違います。

- DD 10%:300 万円が底値 270 万円まで下がる。精神的にも続けやすい

- DD 40%:300 万円が底値 180 万円まで下がる。−120 万円の局面に耐える必要がある

稼ぐ力(PF)と、稼ぐ過程のきつさ(DD)は別の話です。PF と DD をセットで見て初めて、手法が自分に合っているかどうかが判断できます。

プロフィットファクターについて詳しくはこちら:

シャープレシオ(成績の「ブレにくさ」を測る指標)と合わせると、さらに解像度が上がります:

許容範囲の目安と実際のリスク管理

「DD は何%以内なら許容できる?」という問いへの一般的な答えは、20% 以内です。

ただし、この 20% というのはバックテスト上の数字であり、実運用ではそのまま使えないことが多いです。

過去最悪は更新される

バックテストで「最大 DD = 15%」が出ていても、フォワード(実運用)では 1.5〜2 倍の 22〜30% になることを想定しておく必要があります。過去のデータにはなかった相場環境が出現するからです。

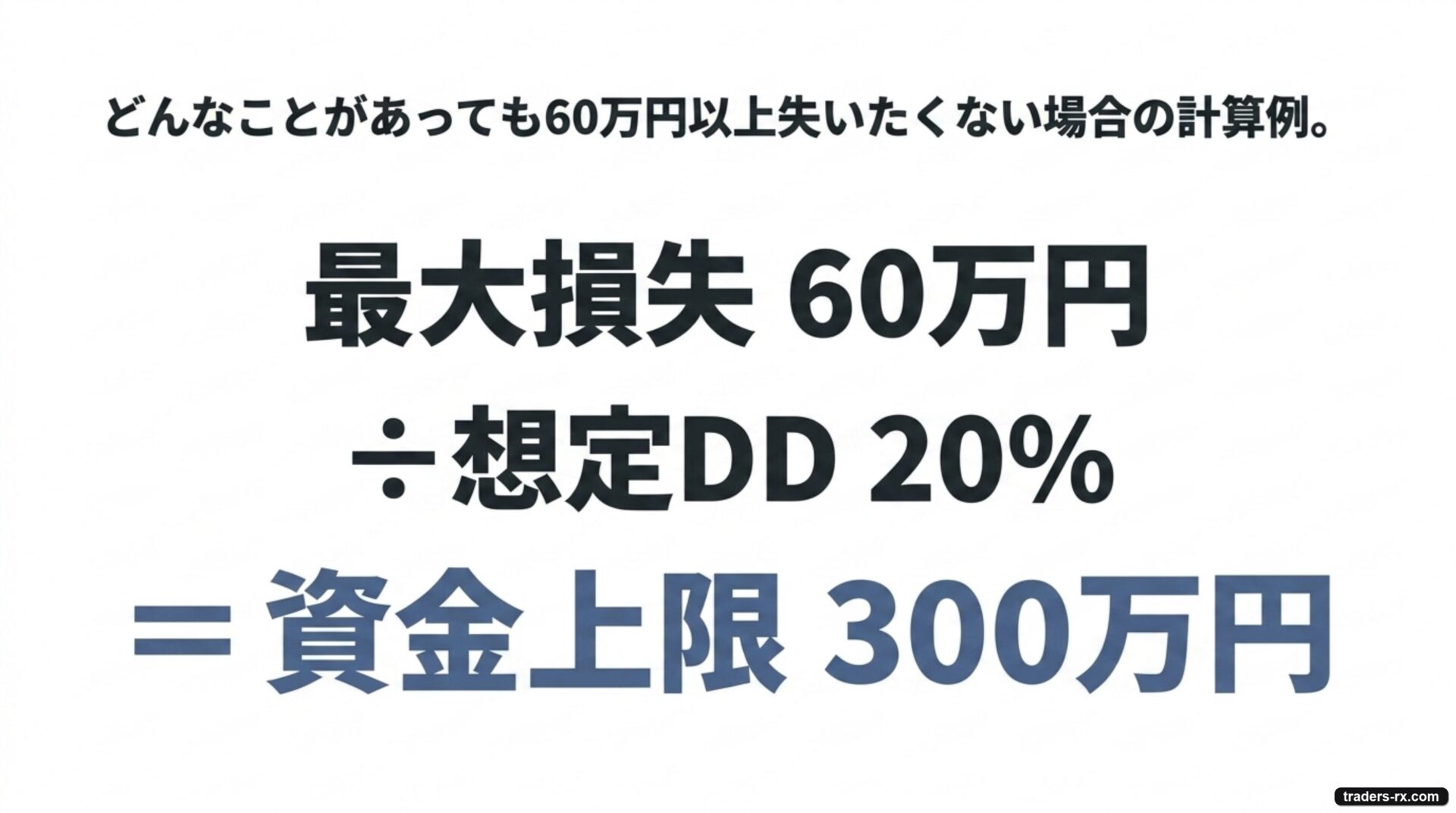

リスク管理の考え方として、許容できる資金の最大損失額 ÷ 想定 DD(バックテスト DD × 1.5〜2 倍)= 実際に投入できる資金という逆算が使えます。

たとえば「どんなことがあっても 60 万円以上は失いたくない」という上限があり、想定 DD が 20%(バックテスト DD 10% の 2 倍)なら、

- 60 万円 ÷ 20% = 300 万円 が投入できる資金の上限

という計算になります。DD を「怖い数字」ではなく、ロットサイズや投入資金を決めるための道具として使うのが実践的です。

リスクリワードと DD の関係についてはこちらも参考になります:

当ブログの手法検証での DD 開示方針

当ブログ「トレード手法検証」シリーズでは、全記事で最大 DD を開示しています。PF だけの数字で手法が良く見えすぎるのを避けるためです。

参考として、検証 #01〜#12 の最大 DD をまとめました(すべて ForexTester の Realized DD、1 取引リスク 2% 複利、初期資金 300 万円)。

| 検証 | 手法概要 | PF | 最大 DD |

|---|---|---|---|

| #01 | GBPUSD 4H パーフェクトオーダー | 1.22 | 27.4% |

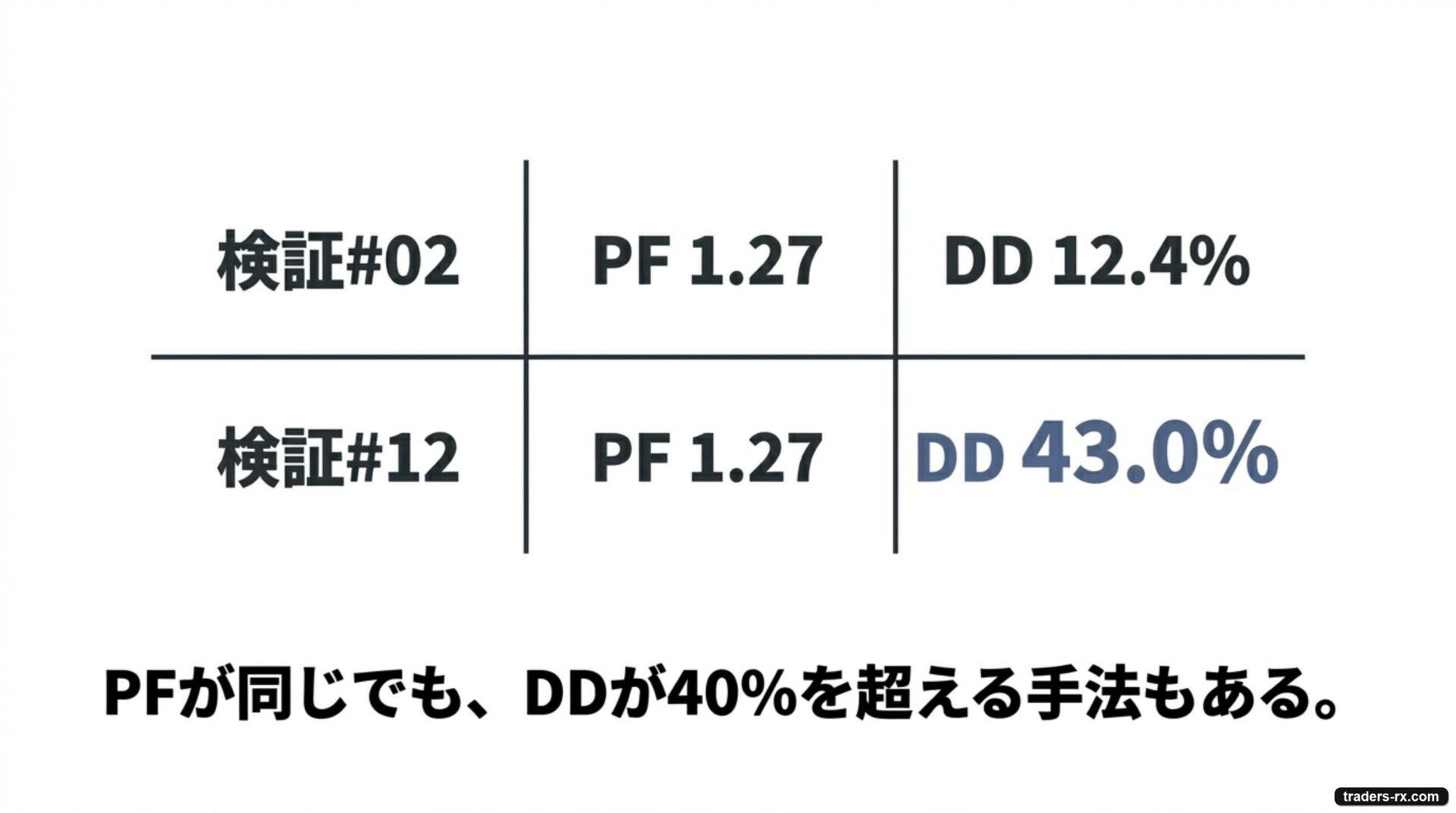

| #02 | USDJPY D1 タートルズ式 Donchian | 1.27 | 12.4% |

| #03 | USDJPY H1 ロンドン N20 インサイドバー | 2.03 | 9.6% |

| #04 | USDJPY H1 ロンドン高値×同時線 | 1.88 | 4.0% |

| #05 | USDJPY 4H ダウスイングブレイク | 0.79 | 39.1% |

| #06 | EURJPY 4H MA 大循環 | 1.07 | 40.0% |

| #07 | GBPJPY D1 Donchian-40 | 1.21 | 22.7% |

| #08 | USDJPY 4H パーフェクトオーダー | 1.25 | 20.6% |

| #09 | USDJPY H1 ロンドン時間帯 | 1.15 | 34.6% |

| #10 | GBPUSD H1 NY 押戻 | 1.20 | 21.6% |

| #11 | EURGBP H1 東京時間ラウンドナンバー | 1.33 | 13.0% |

| #12(固定決済) | USDJPY 4H 決済比較(固定) | 1.27 | 43.0% |

PF が 1.2〜1.3 の手法でも DD が 40% を超えることがあります。逆に PF が高い #03・#04 は DD が一ケタ台に抑えられています。PF と DD は必ずしも連動しないのが分かると思います。

これらの検証で使った ForexTester での統計の読み方はこちらで解説しています:

実際の手法検証の詳細は、各記事でご覧ください:

関連用語

DD と合わせて理解しておきたい指標をまとめました。

- プロフィットファクター(PF):稼ぐ力を示す「総利益 ÷ 総損失」。DD とセットで使うと手法の評価精度が上がります。

- シャープレシオ:成績のブレにくさを測る指標。同じ DD でもシャープが高いほど成績が安定しています。

- リスクリワード(RR)比:1 回のトレードで「最大いくら負けて、いくら勝ちに行くか」の比率。損切り設計と DD は密接に関係します。

まとめ

最大ドローダウン(DD)は、「資産がピークからどこまで落ちたか」を示す、リスク評価の基本指標です。

この記事で押さえておきたいポイントは 3 つです。

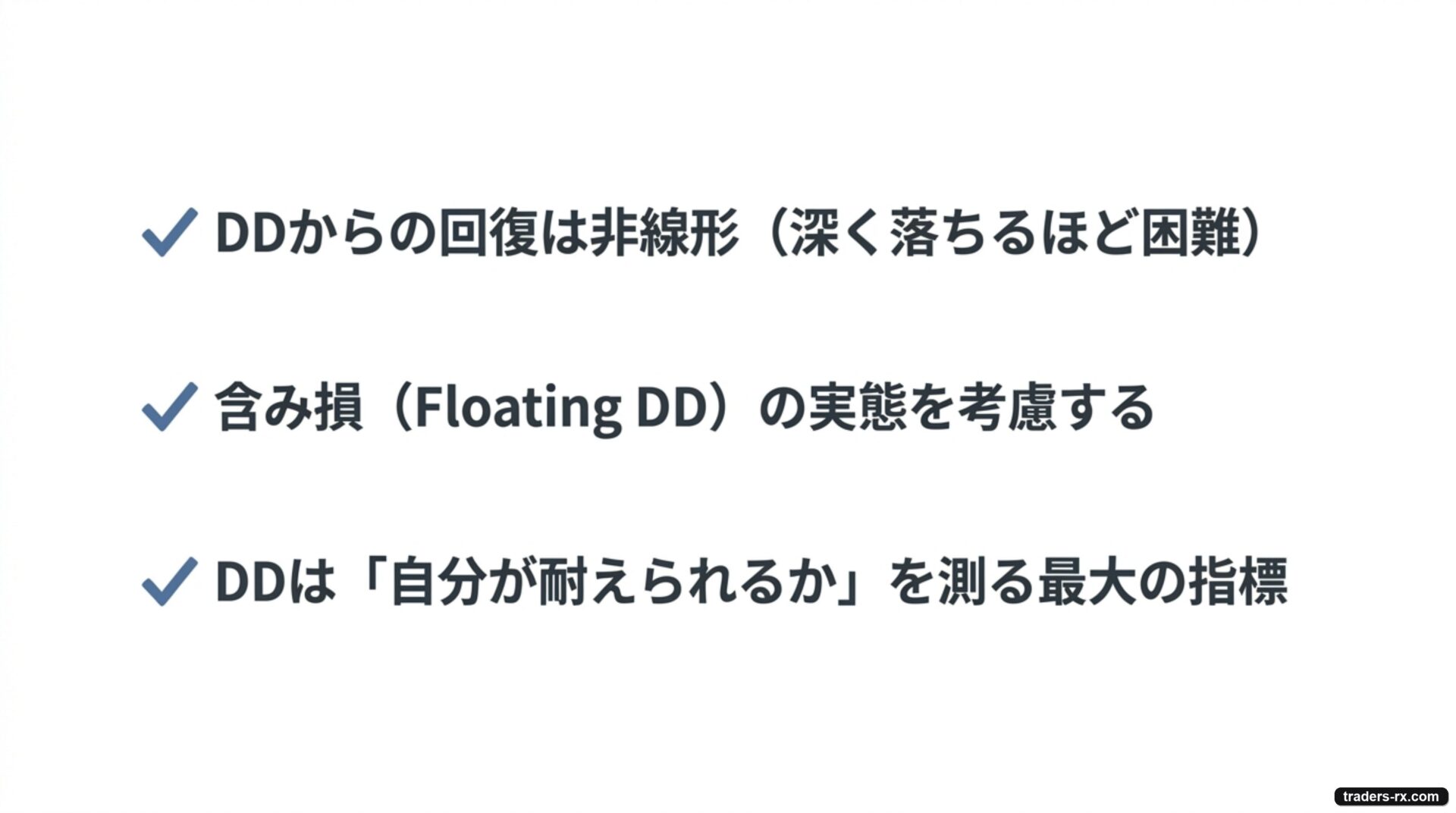

- DD からの回復は非線形。−20%の下落を回復するには+25%必要で、深く落ちるほど立て直しは難しくなる

- ForexTester の「最大 DD」は Realized DD(決済済みベース)。実際の含み損を含む Floating DD はさらに大きくなることがある

- 許容ラインは一般に 20%以内だが、実運用ではバックテスト DD の 1.5〜2 倍を想定しておく

PF だけ見て「良い手法」と判断するのではなく、DD も合わせて「自分がその下落に耐えられるか」を確認してから手法を選ぶ習慣をつけると、長く続けられるトレードに近づきます。ぜひ参考にしてみてください。