- 「逆張りは危険ってよく聞くけど、本当に全部ダメなの?」

- 「RSI・ボリンジャーバンド・キリ番、逆張りするならどれがマシ?」

- 「逆張りで勝てる場面って、結局あるの?」

このあたりの疑問に、実際のチャートで答えていきます。

「逆張りは危険」「逆張りは初心者がやると死ぬ」――トレードを始めると必ず耳にする言葉です。でも、本当に逆張りは“いつでもダメ”なのでしょうか。それとも、効く場面とダメな場面があるのでしょうか。

今回は、代表的な3つの逆張りルールを同じ通貨・同じ期間・同じ決済でそろえて、10年分のドル円で並べて試してみました。条件をそろえれば、「逆張りそのものの良し悪し」だけを公平に比べられます。結論を先に言うと、素朴にやると3つとも資金はほぼ溶けました。ですが、逆張りが報われた場面もハッキリありました。

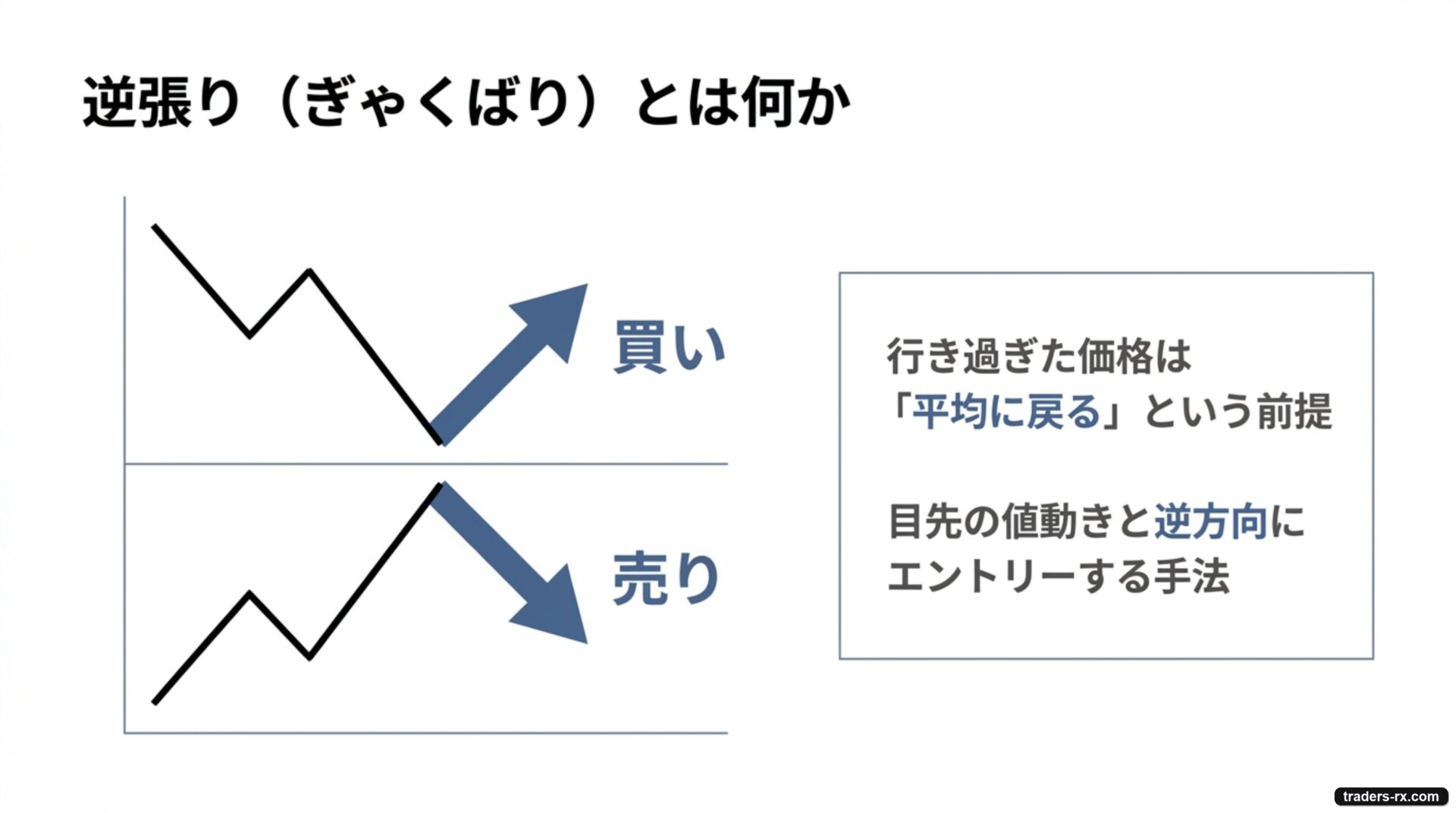

逆張りとは?

価格が下がったところで買い、上がったところで売る――つまり、目先の値動きと「逆」の方向にエントリーする考え方です。「行き過ぎた価格はいずれ戻る(平均に回帰する)」という発想がベースにあります。反対に、上がっている方向に乗るのが順張りです。

逆張りの心理やエントリーのコツをもう少し詳しく知りたい方は、FX逆張りを克服する方法もあわせてどうぞ。

試した3つの逆張りと、そろえた条件

逆張りといっても「何をもって“行き過ぎ”と判断するか」で手法が分かれます。今回は、よく使われる3つの判断方法を用意しました。

- RSIの売られすぎ・買われすぎ:RSIが30を割れたら買い、70を超えたら売り

- ボリンジャーバンド ±2σ タッチ:価格が下のバンドを割れたら買い、上のバンドを超えたら売り

- 直近の高値・安値ブレイクを逆張り:直近の安値を更新したら「行き過ぎ」とみて買い、高値更新で売り

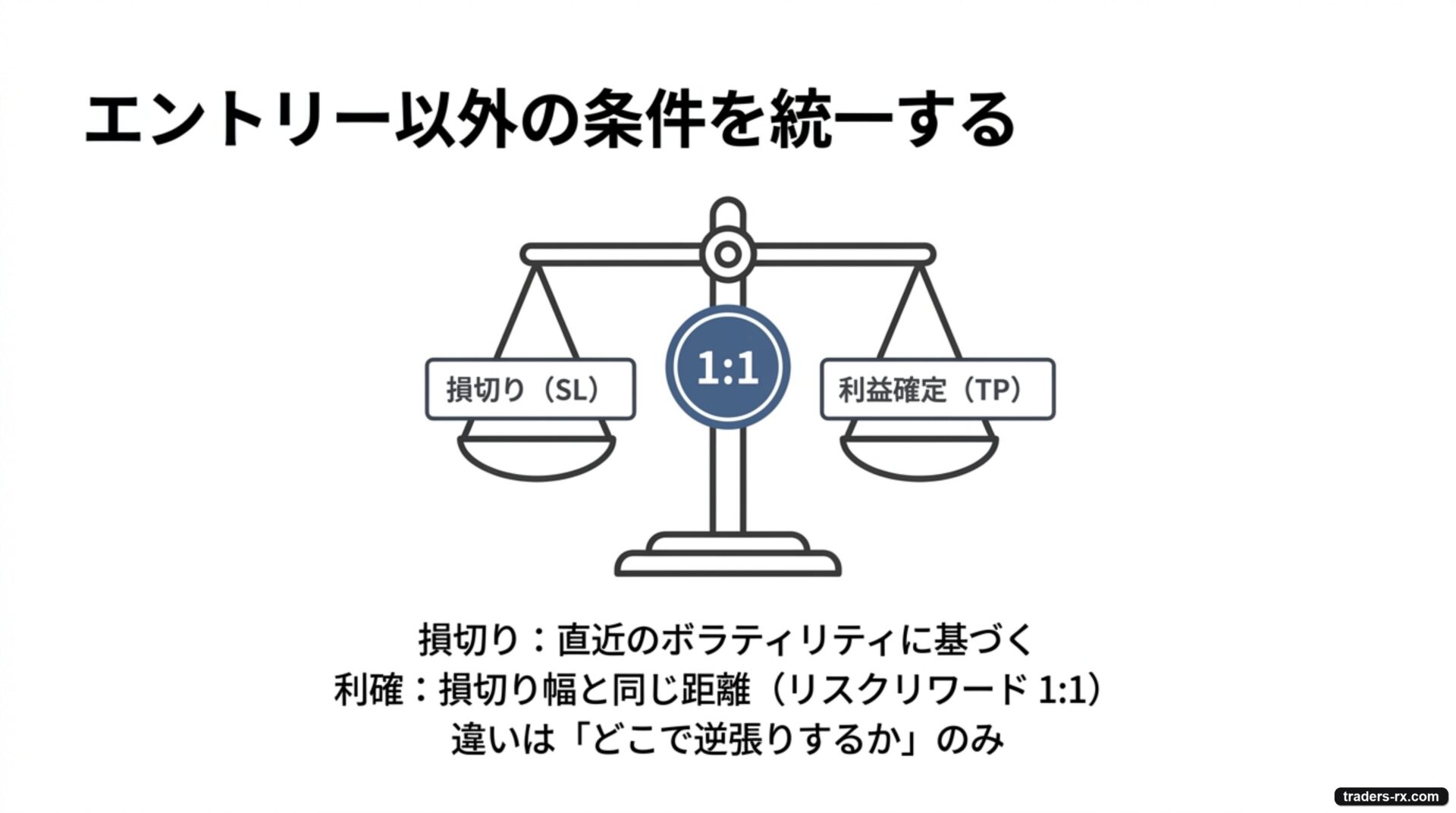

そして、比べるうえで一番大事なのが「エントリー以外をそろえる」ことです。決済ルールや資金管理がバラバラだと、何が良かったのか分からなくなります。そこで、3つとも以下を完全に共通にしました。

- 通貨・時間足:ドル円(USD/JPY)の4時間足

- 期間:2015年〜2024年の10年間

- 損切り:直近の値動きの幅(ボラティリティ)をもとに設定

- 利確:損切り幅と同じ距離(リスクとリワードが1対1)

- 資金:300万円スタート、1回のリスクは資金の2%(複利)

つまり違うのは「どこで逆張りエントリーするか」だけ。これで、3つの逆張りの“素の実力”を比べられます。

結果:3つとも10年で資金がほぼ溶けた

まずは何も工夫せず、シグナルが出たら毎回エントリーした場合です。300万円が10年でどうなったかを見てください。

3本とも、きれいな右肩下がりです。成績を数字で並べると、こうなります。

| 逆張りルール | 取引数 | 勝率 | PF | 最終資金 |

|---|---|---|---|---|

| RSIの売られすぎ・買われすぎ | 667回 | 39% | 0.65 | 約9万円 |

| ボリンジャーバンド ±2σ | 1,010回 | 43% | 0.74 | 約8万円 |

| 直近の高安を逆張り | 1,070回 | 43% | 0.76 | 約5万円 |

PF(プロフィットファクター)は「稼いだ額 ÷ 失った額」で、1.0を割ると損のほうが大きいことを意味します。3つとも0.65〜0.76で、そろって1.0未満=期待値はマイナス。最大ドローダウン(資金の落ち込み)は、どれも97〜98%に達していました。ほぼ全額です。

判断方法は違っても、結果は「全部ダメ」でほぼ横並び。少なくとも“素朴な逆張り”に関しては、「逆張りは危険」は本当でした。

プロフィットファクター(PF)とは?

勝ちトレードの合計利益を、負けトレードの合計損失で割った値です。1.0でトントン、1.0未満は「やればやるほど減る」状態を表します。詳しい見方は別記事でも解説しています。

逆張りが負ける理由

逆張りが負ける理由は、シンプルです。「行き過ぎ」だと思って逆に張った価格が、さらに行き過ぎるからです。下がったところを買っても、そのまま下げ続ければ損切りに刺さります。これが強いトレンドのときに連発します。

実際の負けトレードを1つ見てみましょう。直近の安値を更新したので「さすがに反発するだろう」と買った場面です。この「これだけ下げたんだから、そろそろ戻るはず」という感覚は、直前の高い価格を基準にしてしまうアンカリングという心理が働いて生まれます。なぜ逆張りしたくなるのか、その心理のクセはこちらの記事で掘り下げています。

反発を狙って買ったものの、価格はそのまま一段下へ。241pipsの損切りでした。逆張りは「みんなが投げ売りしている方向に手を出す」ことが多いので、流れが続くと一方的にやられます。

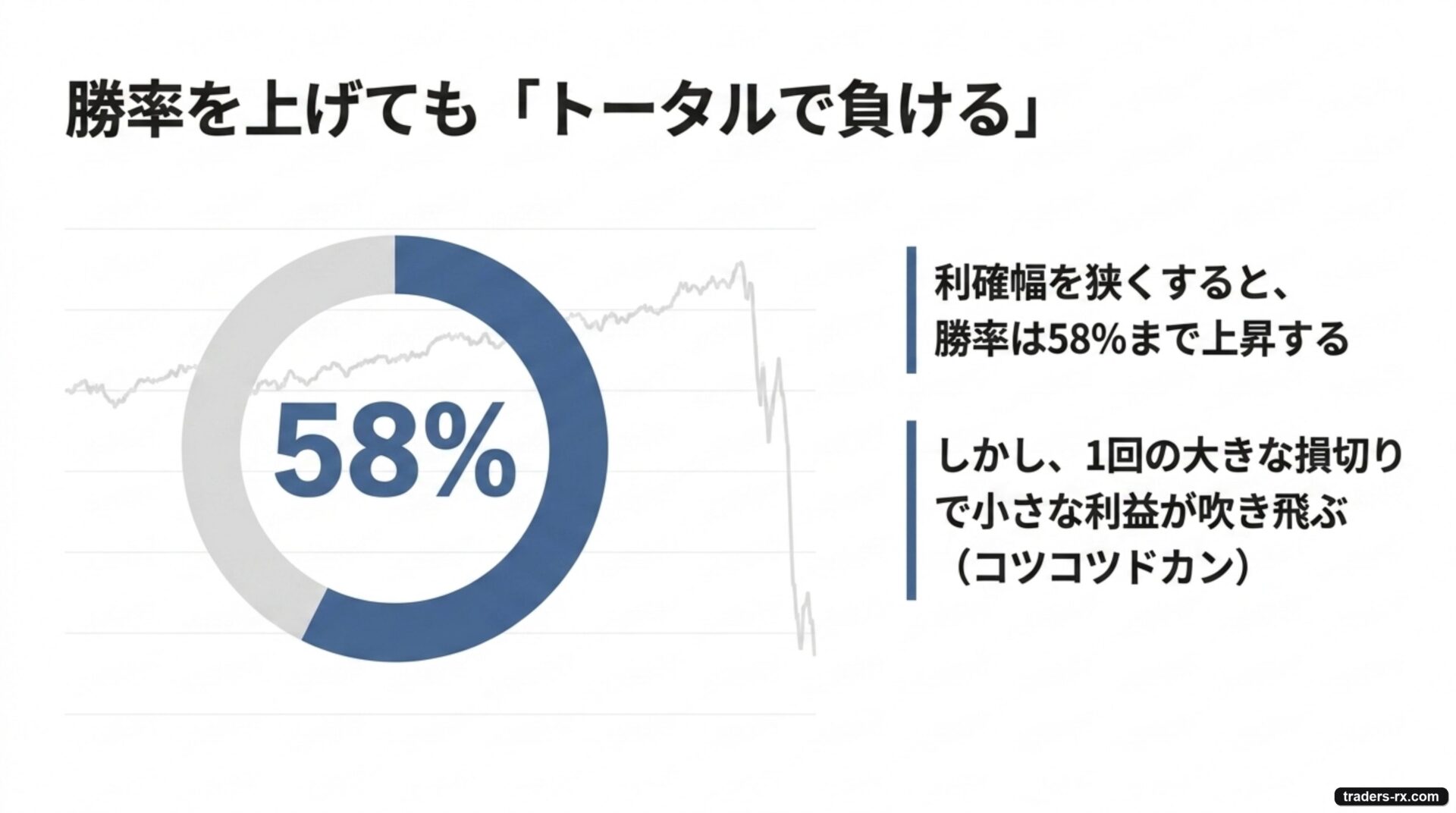

「じゃあ利確を近づけて、ちょこちょこ利益を取れば?」とも思えます。実は、利確の距離を変えて何度も試しました。利確を損切りの半分の距離まで近づけると、勝率は58%まで上がります。ところが――それでも3つともトータルは負けたままでした。利確を近くすると勝率は上がるのに、たまに来る大きな損切りが、コツコツ貯めた小さな利益を一気に飲み込んでしまうのです。

勝率が高い=勝てる、ではない

逆張りは「勝率は高いのにトータルでは負ける」典型例です。勝率58%でも、1回の負けが大きければ収支はマイナスになります。勝率の数字だけで手法を選ぶと、この罠にはまります。

それでも「いつでもダメ」ではなかった

ここまでなら「逆張りは負ける、以上」で話が片づいてしまいます。でも、それでは公平ではありません。逆張りが報われた場面を、データから探してみました。すると、はっきりした傾向が3つ見えてきました。

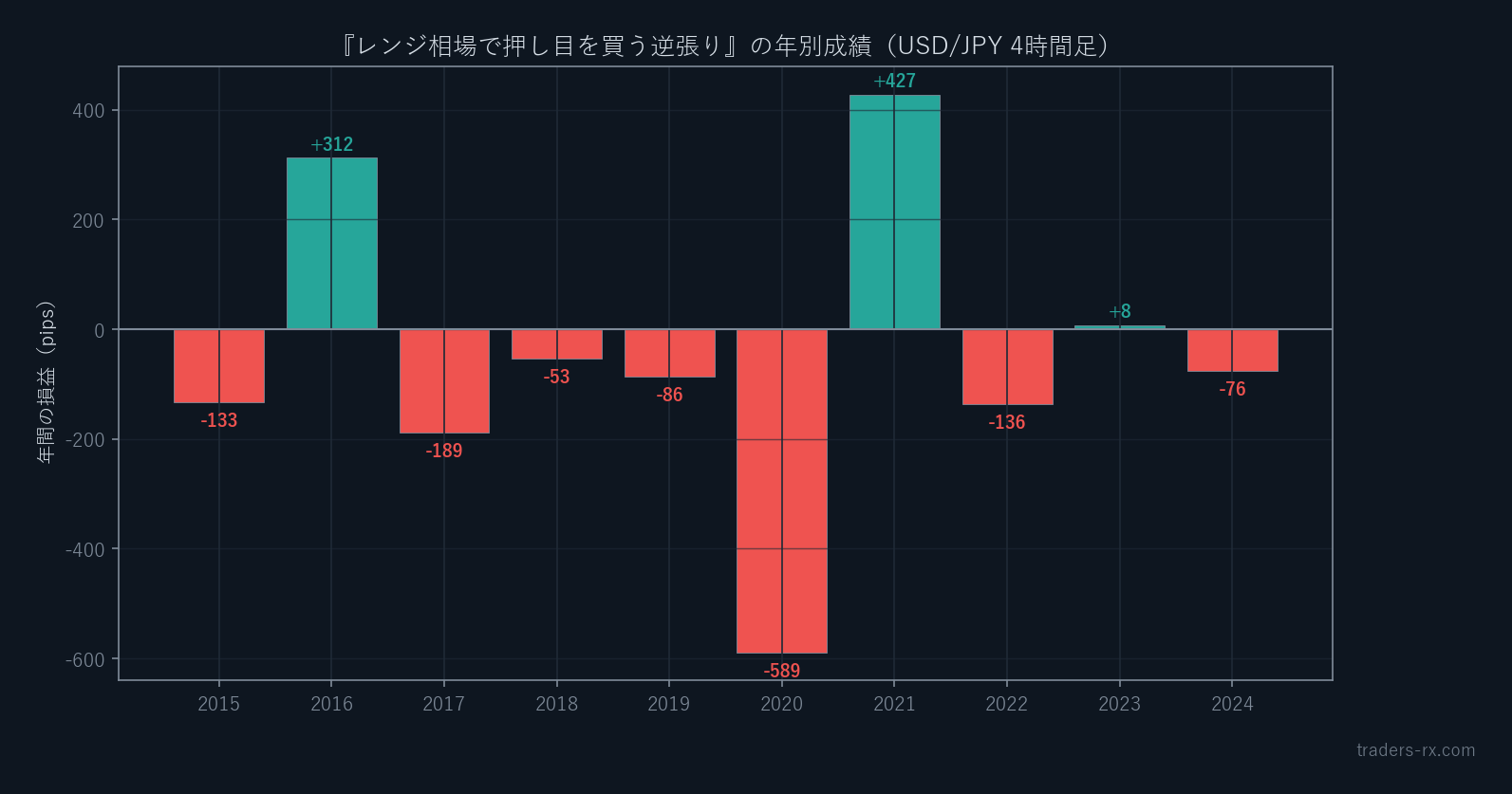

① 年別の傾向

逆張り(直近安値を買うタイプ)の成績を年ごとに分けると、こうなります。

2016年や2021年のように、相場が一定の範囲で行ったり来たりした(レンジの)年は、しっかりプラスでした。逆に、ドル円が一方向に走った年――たとえば2020年のような急変――で、それまでの利益を全部吐き出しています。逆張りは「レンジ相場のときだけ通用していた」のです。これは「行き過ぎは平均に戻る」という逆張りの前提が、レンジでだけ成り立つことを示しています。

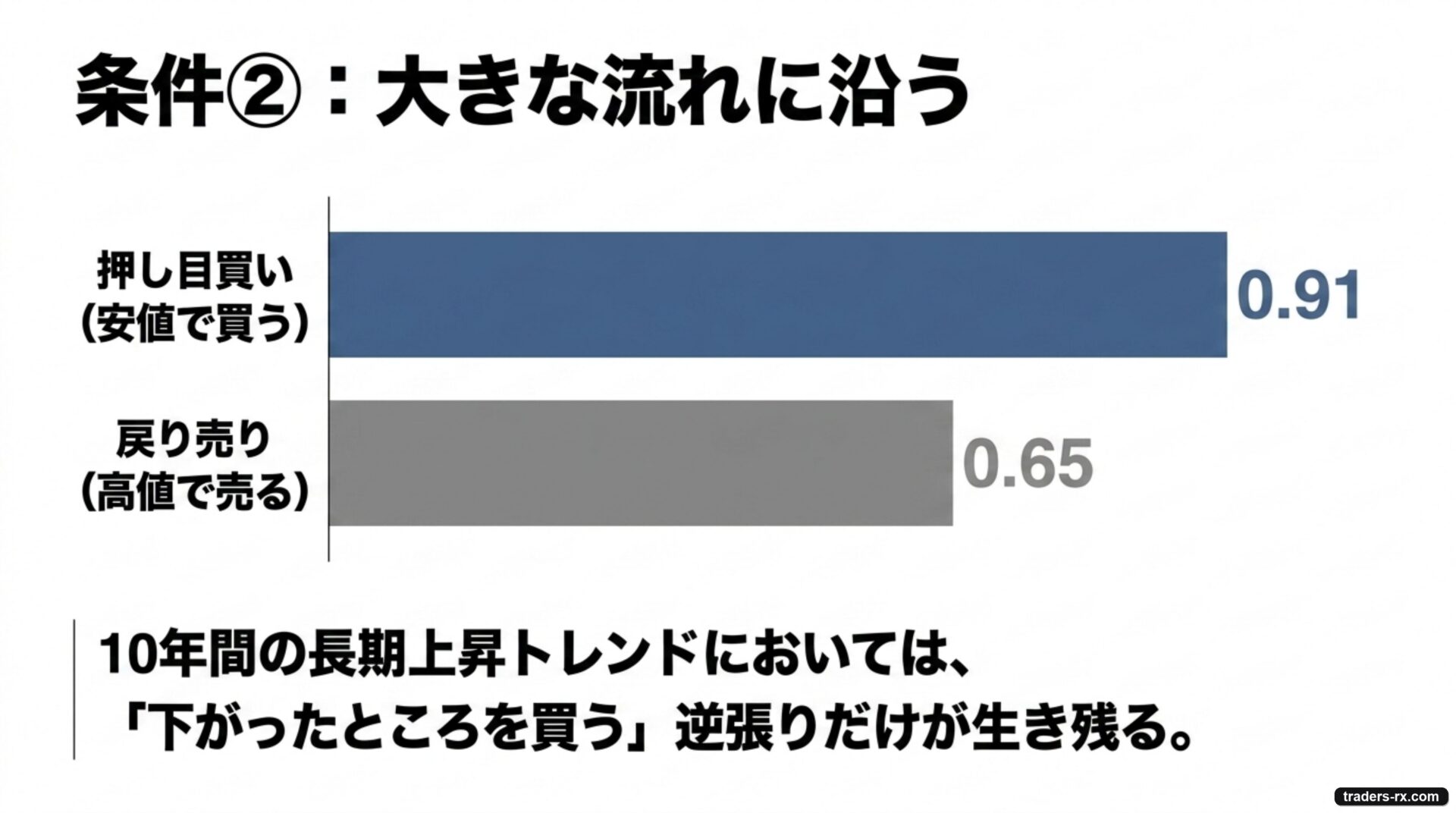

② 「安値を買う逆張り」と「高値を売る逆張り」で明暗が割れた

同じ逆張りでも、方向で結果がまるで違いました。買い(安値で拾う=押し目買い)と売り(高値で売る=戻り売り)に分けると、こうです。

- 安値を買う逆張り(押し目買い):ほぼ互角まで改善(PF 0.91)

- 高値を売る逆張り(戻り売り):壊滅(PF 0.65)

理由は、この10年のドル円が長期的にずっと上昇していたからです。上昇相場で「高値を売る」のは流れに逆らい続けることになり、轢かれます。一方、上昇相場のなかで「下がったところを買う」のは、結果的に大きな流れに沿った押し目買いになり、生き残りやすかったのです。「逆張りエントリー × 大きな流れに沿った方向」だけは理にかなっていたわけです。

③ 出口を「平均に戻ったら利確」に変える

逆張りの本来の発想は「行き過ぎが平均に戻る」こと。なら、利確も固定の値幅ではなく「移動平均線まで戻ったら利確」にするのが筋です。これに変え、さらにレンジ相場に限定し、押し目買いだけを取ると――勝てた年はこうなりました。

- 2016年:PF 3.9、勝率82%、+312pips

- 2021年:PF 3.9、勝率86%、+427pips

- 2023年:PF 1.1、+8pips

レンジ相場に絞ったことで、最大ドローダウンも98%から70%台まで下がりました(それでもまだ大きいですが)。実際に決まった一例がこちらです。レンジのなかで安値を拾い、価格が平均(移動平均)まで戻ったところで利確しています。

結論:逆張りは「条件がそろったとき」だけ効く

10年分のドル円で分かったことを、まとめます。

- 無条件・常時の逆張りは負ける(3つの手法すべてで資金がほぼ溶けた)

- ただしレンジ相場では、逆張りは勝てる年があった

- 大きな流れに沿った押し目買いは生き残り、流れに逆らう戻り売りは壊滅した

- 出口を「平均に戻ったら利確」にすると、レンジ年はPF3.9まで伸びた

つまり「逆張りは危険」は半分正解で、半分は使い方の問題でした。レンジ環境 × 大きな流れに沿った方向 × 平均回帰の出口――この3つがそろったときだけ、逆張りは報われていました。逆に言えば、どれか一つでも欠けると(特にトレンド相場で逆張りすると)一気に持っていかれます。

この検証の注意点

鵜呑みにしないために、限界もはっきり書いておきます。

- 勝てた年の取引数は少ない(数十回)。たまたまうまくいった可能性は排除できません。「レンジ年は勝てる」はあくまで傾向です。

- 条件をそろえても、10年トータルではプラスに届きませんでした。「逆張りで勝てる聖杯が見つかった」という話ではありません。

- 工夫したあとでも最大ドローダウンは7割超。逆張りは資金の振れ幅が大きく、資金管理を誤ると簡単に退場します。

- ドル円の特定期間の一例です。通貨や時間足が変われば結果も変わります。

それでも、「逆張りは全部ダメ」でも「逆張りは聖杯」でもなく、“効く条件”がはっきりある――これが、実際に並べて比べてみて分かったことでした。

自分の相場で確かめてみる

今回のような検証は、過去チャートを動かしながら自分の目で確かめると一気に腑に落ちます。逆張りが「レンジでは効くのにトレンドで轢かれる」様子は、チャートを再生すると一目瞭然です。検証ツールの使い方は、こちらでまとめています。