- ロンドンオープンブレイクって本当に勝てるの?

- USDJPY のような落ち着いた通貨でも取引頻度は出る?

- アジアレンジが小さい日と大きい日で、どう判断する?

実例で確認します。

ロンドンオープンブレイクは、デイトレの定番です。「東京時間でできた高値・安値を、ロンドン時間に上下どちらかに初めてブレイクしたら追従する」というシンプルな戦略で、長年使われ続けてきました。

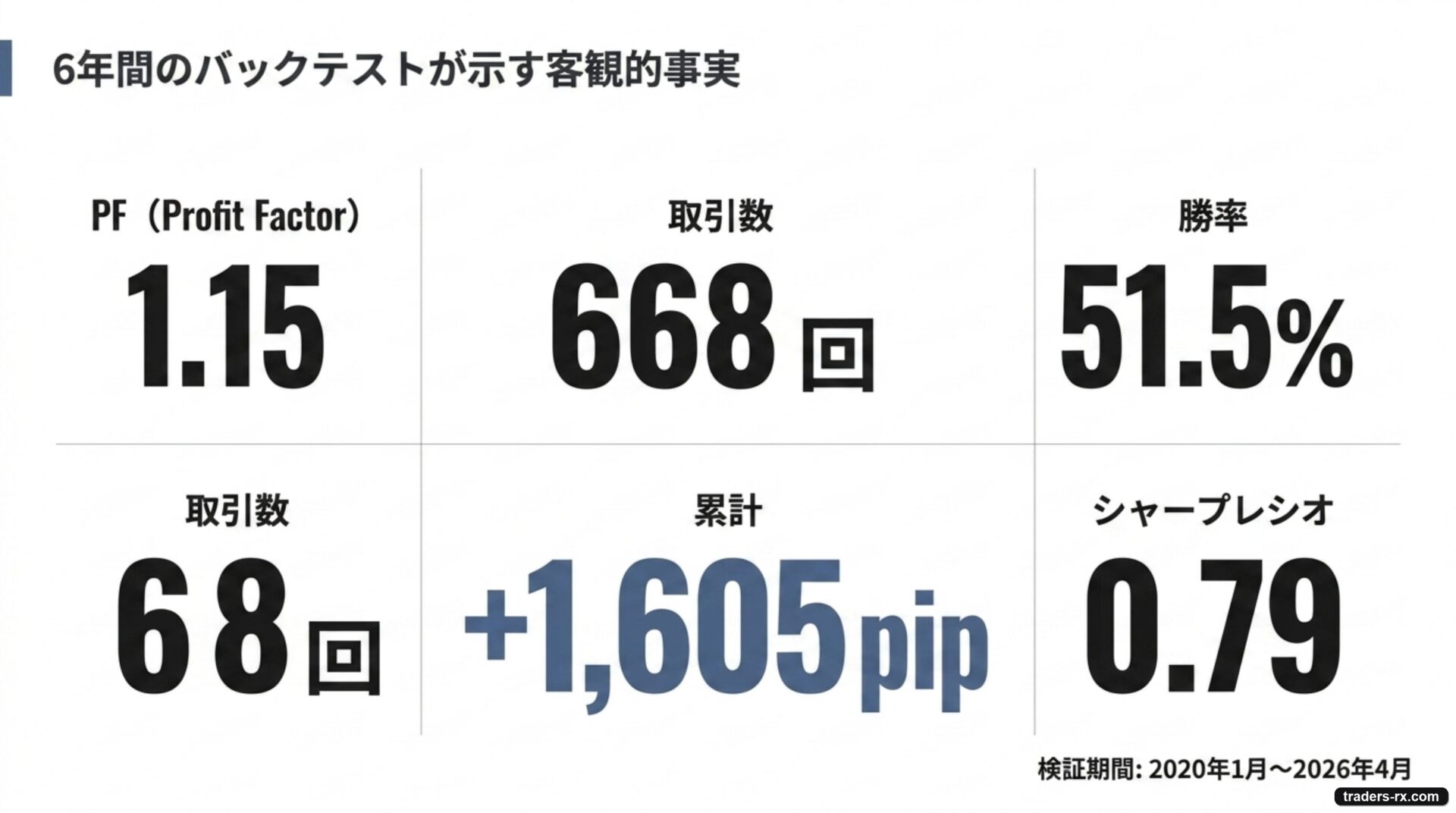

USDJPY 1 時間足でこの戦略を 6 年検証した結果は、PF 1.15、シャープ 0.79、668 取引、勝率 51.5%、累計 +1,605 pip。「PF は地味だが取引頻度の高さで稼ぐ」、デイトレらしい数字でした。サンプルトレードと年別成績で詳しく見ていきます。

検証する手法のルール

エントリー条件

- USDJPY 1 時間足

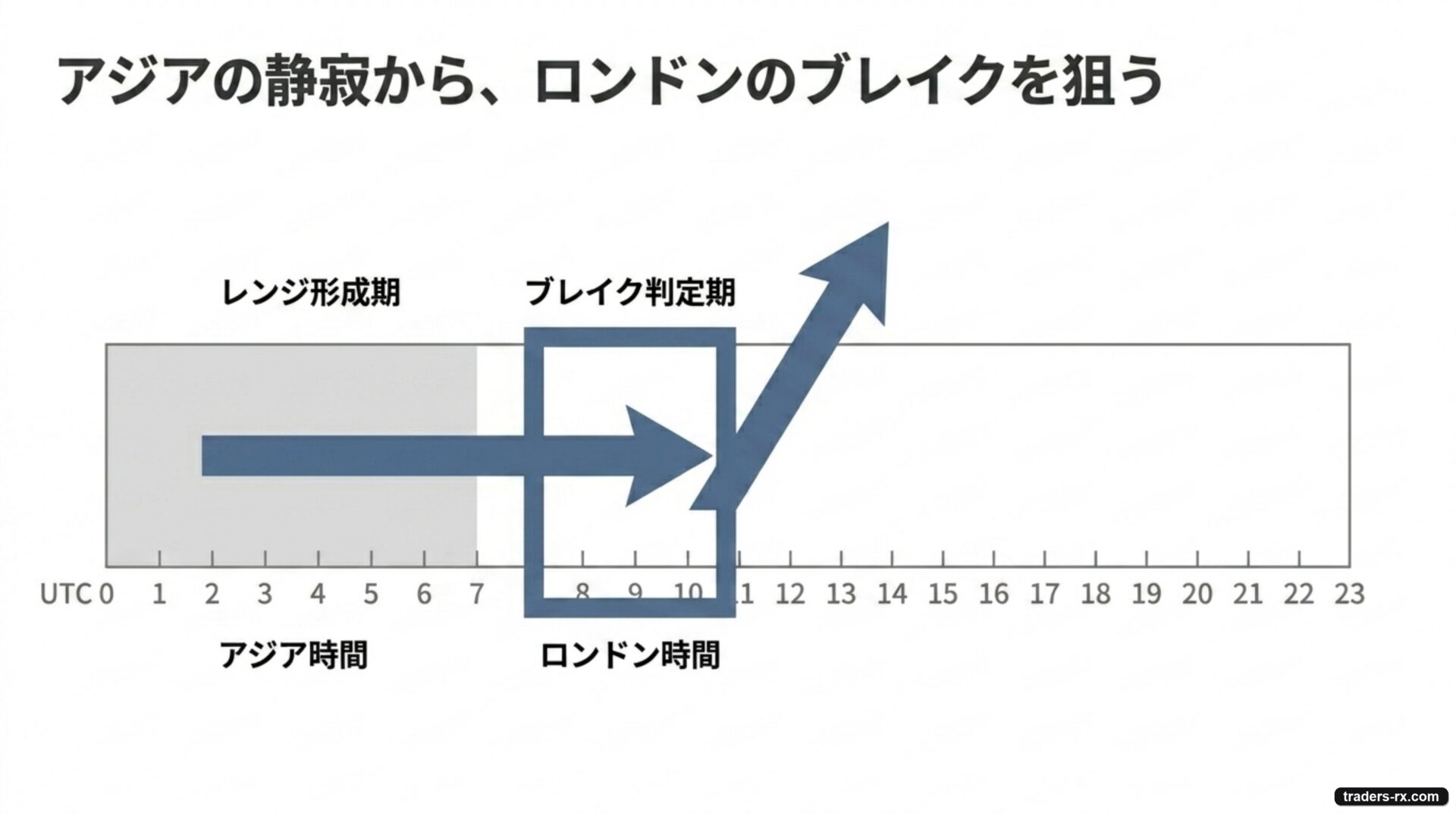

- アジアレンジ:UTC 0-6 の高値・安値を当日のレンジとする

- ロンドンウィンドウ:UTC 8-11(4 本のローソク足)でレンジ突破を待つ

- レンジサイズ条件:アジアレンジ ≥ ATR(14) × 0.5

- ロング:終値がアジア高値を上抜け/ショート:終値がアジア安値を下抜け

決済条件

- SL:反対側のアジアレンジ端 ± ATR × 0.5

- TP:エントリー価格 ± レンジサイズ × 1.5(RR 1.5)

- TimeStop:10 時間(UTC 18 まで)

「アジアレンジが ATR の半分未満」のときは レンジが小さすぎてだましが多いのでスキップします。これがレンジサイズ条件です。

ForexTester で必要なインジケータ設定

- USDJPY 1 時間足チャート

- ATR(14):レンジサイズ判定用

- 水平線ツール:UTC 0-6 のアジアレンジ高値・安値に毎朝 2 本

- 注文:エントリー時に SL / TP 同時発注

毎朝 7:00 UTC 時点で水平線を引き直す運用です。ForexTester ではローソク足を 1 本ずつ送りながら水平線を更新できるので、検証作業として向いています。

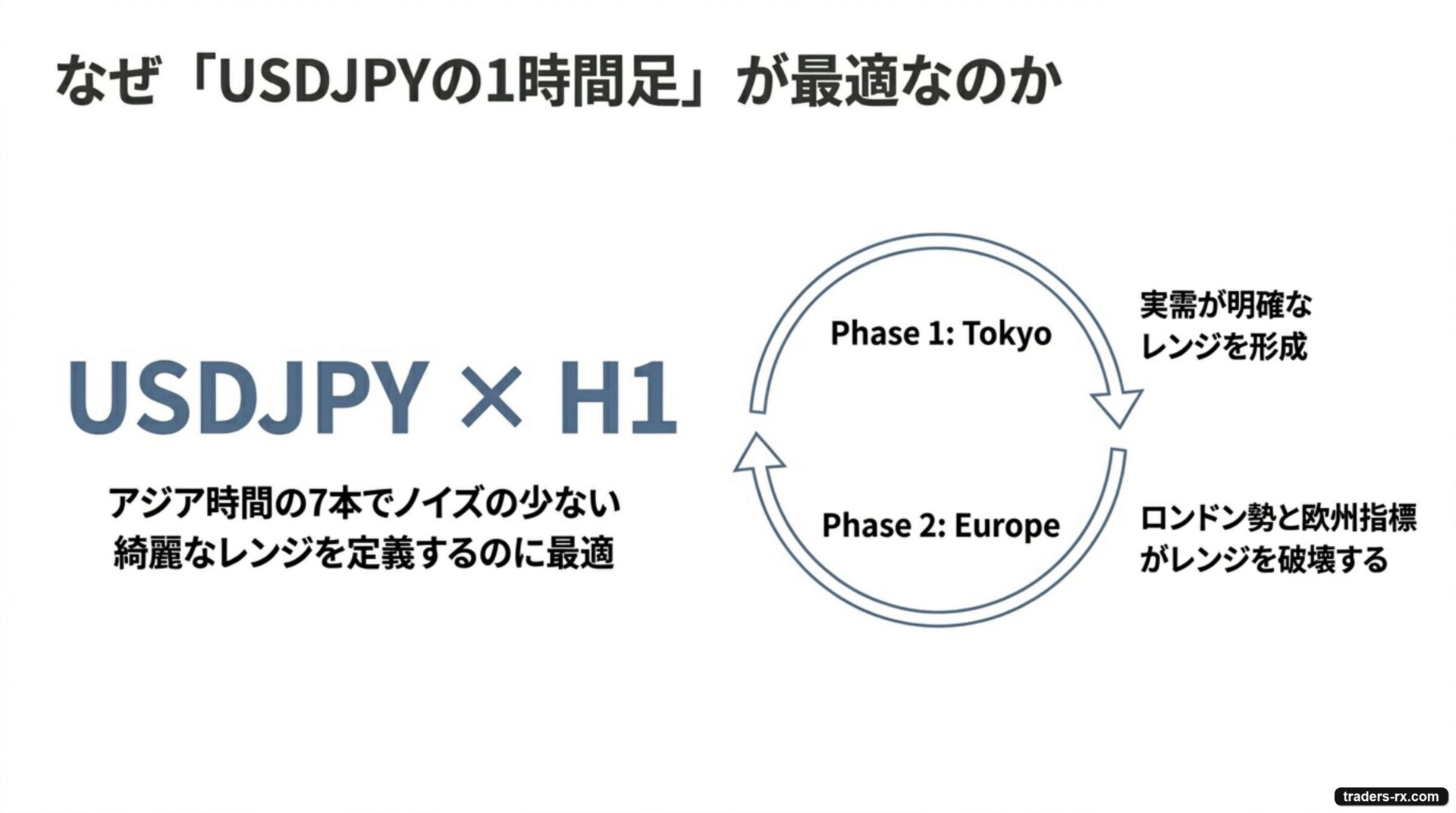

なぜ USDJPY の 1 時間足なのか

USDJPY は 東京時間(アジア)でレンジを作りやすい通貨ペアです。日本の機関投資家・個人勢が 9:00-15:00 JST(UTC 0-6)にコンスタントにポジションを動かし、明確な高値・安値が形成されます。ロンドン勢が参加してくる UTC 7 以降に、欧州指標やセンチメントの方向感でレンジを抜けやすい構造です。

1 時間足は レンジ判定が時間軸的にちょうど良い。30 分足では細かすぎ、4 時間足では大きすぎる。1 時間足ならアジア時間 7 本でレンジが作れます。

エントリー条件をもう少し詳しく

レンジサイズ条件が肝です。アジアレンジが極端に小さい日は、ノイズだけでブレイクが起こり、すぐ反転するパターンが多発します。ATR の半分未満のレンジは「相場が動く準備ができていない」と見なしてスキップします。

- UTC 7 時点でアジア高値・安値を確定

- ATR(14) × 0.5 ≤ アジアレンジサイズ をチェック

- UTC 8-11 の各 1 時間足の終値が、アジア高値か安値を初めて超えた瞬間がエントリー

- 同じ日のうちに反対側もブレイクしたら、追加エントリーはせず最初の取引のみ

決済条件 — 可変 SL / TP + タイムストップ

SL は 反対側のアジアレンジ端 + ATR × 0.5。例えばロングなら、アジア安値の少し下に SL を置きます。レンジサイズに連動して可変するので、相場のボラに自動で適応します。

TP はレンジサイズの 1.5 倍。レンジが 30 pip なら TP は 45 pip、80 pip なら 120 pip。レンジが大きい日は大きく取り、小さい日は小さく取るバランス型です。TimeStop 10 時間で、UTC 18(NY 13:00)までに決済されなければ強制クローズ。

利確例と損切り例(実際のトレード履歴)

利確例:2024 年 5 月 2 日 USDJPY SELL(+209 pips)

- エントリー:2024-05-02 08:00 UTC、price 155.145(アジア安値ブレイク)

- SL:155.785 付近、TP:153.05 付近

- 10 時間後の UTC 18:00 に TP 到達、+209 pip 確定

2024 年 5 月の USDJPY 介入翌日、巨額の介入で前日の高値圏から急落していた相場が、東京時間で一旦レンジを形成 → ロンドンオープンで安値ブレイクを取った典型例。レンジサイズが ATR の 1.5 倍以上と大きく、TP も大きく取れました。

損切り例:2024 年 7 月 25 日 USDJPY SELL(−202 pips)

- エントリー:2024-07-25 10:00 UTC、price 152.203(アジア安値ブレイク)

- SL:154.221 に 6 時間後にヒット

同じく 2024 年の 大相場の最中の偽ブレイク。アジア安値を一度割ってショートエントリー → ロンドン時間で逆方向に大きく戻り、SL に直行。「介入相場の前後は方向感が予測不能」を体現した負け取引です。

過去 6 年の検証結果

| 指標 | 値 | 判定 |

|---|---|---|

| 取引数 | 668 | 非常に多い(年 110 取引以上) |

| 勝率 | 51.5% | RR 1.5 損益分岐 40% を大きく上回る |

| プロフィットファクター | 1.15 | 実用ライン下限 |

| シャープレシオ | 0.79 | 取引頻度を考えれば妥当 |

| 累計 pip | +1,605 | 明確なプラス |

年別サマリー(2020〜2026)

| 年 | 取引数 | 勝率 | PF | 累計 pip |

|---|---|---|---|---|

| 2020 | 109 | 48.6% | 1.57 | +601 |

| 2021 | 100 | 47.0% | 0.69 | -366 |

| 2022 | 112 | 53.6% | 1.24 | +428 |

| 2023 | 111 | 55.0% | 1.22 | +492 |

| 2024 | 87 | 59.8% | 1.40 | +646 |

| 2025 | 109 | 45.0% | 0.77 | -589 |

| 2026 (Jan-Apr) | 40 | 55.0% | 1.62 | +392 |

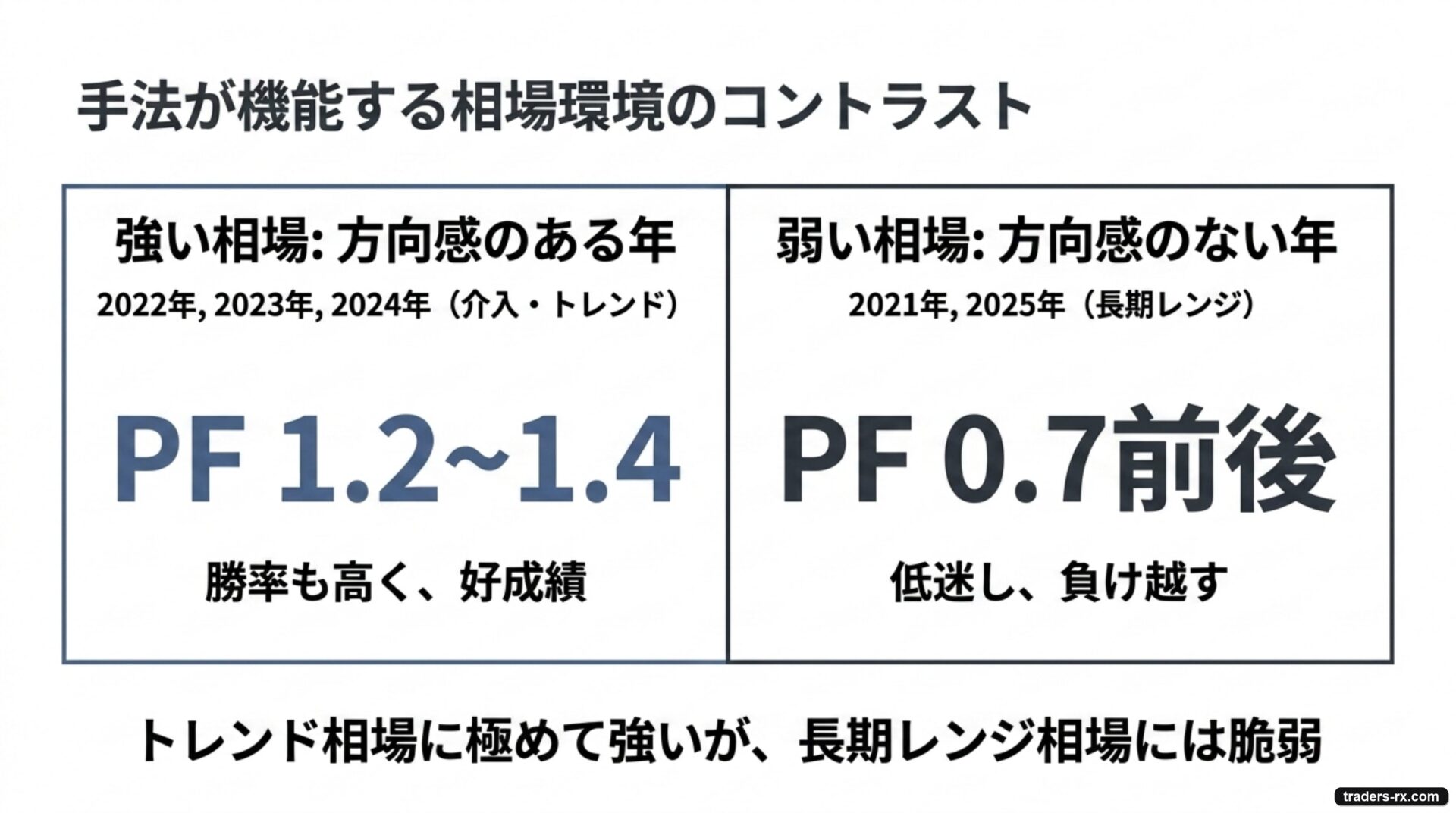

2021 年と 2025 年が明確な負け年。レンジ相場が長く続いた時期と一致します。2022〜2024 の介入相場では逆に PF が高めで、「方向感のある相場」が多い時期に強い手法であることが分かります。

資金シミュレーション(300 万円・1 取引リスク 2% 複利)

| 項目 | 値 |

|---|---|

| 通貨ペア / 時間足 | USDJPY H1 |

| 検証期間 | 2020-01 〜 2026-04(6 年) |

| 初期資金 | 300 万円 |

| 1 取引リスク | 2.0%(残高に応じて毎回ロット計算する複利モデル) |

| 総トレード数 | 668 回(年平均 110) |

| 勝率 | 51.5% |

| プロフィットファクター | 1.15 |

| 最大ドローダウン | 34.6% |

| 6 年後の資金 | 300 万円 → 約 384 万円(+84 万円 / +28.0%) |

取引頻度が高いぶん、勝ち負けの上下動も大きく 最大ドローダウン 34.6%。年率換算では +4.2% ですが、運用継続にはフィルター追加(日足方向フィルター等)でドローダウンを抑える工夫が必要な水準です。

検証してみての所感

1. 取引頻度の高さがメリット

668 取引 / 6 年は 年 110 回、月 9 回ペース。デイトレ手法としては理想的な頻度で、検証にも実運用にも飽きがきにくいです。

2. 勝率 52% は「逆張り風順張り」の数字

RR 1.5 で勝率 52% は、トレンドフォロー寄りでありながら逆張りの面もあるハイブリッドな数字。「アジア安値ブレイク → そのまま伸びる」だけでなく「ブレイクして少し戻ってから伸びる」パターンも拾えるのが、勝率を高めている要因です。

3. 介入相場とレンジ相場で大きく成績が分かれる

2025 年の負け越しに見られるように、方向感のないレンジ年では PF が 1.0 を下回ります。フィルターなしでは年単位の成績ばらつきが大きいので、上位足の方向フィルターが現実的な改善策です。

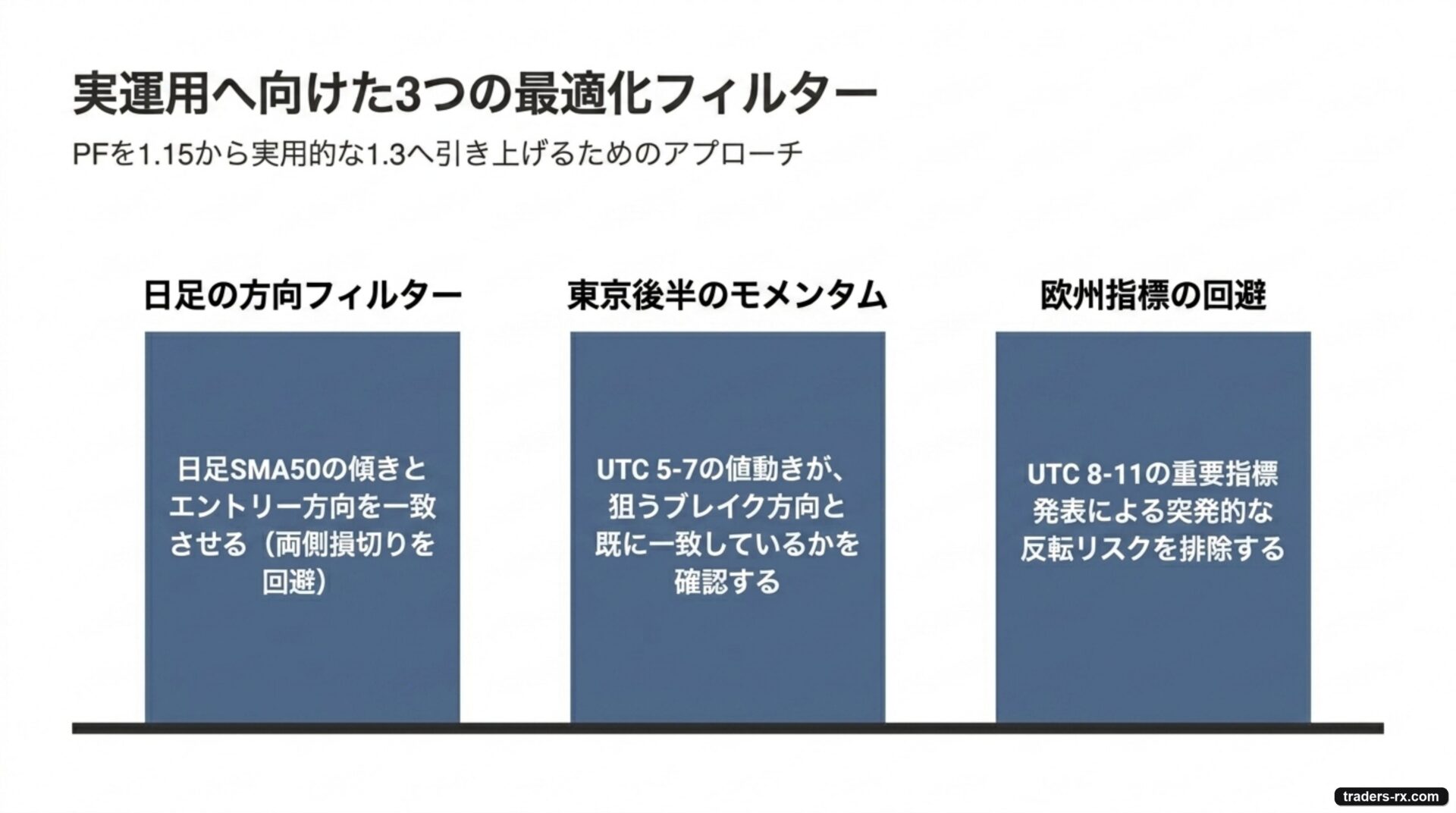

改良するなら?

改良 1:日足の方向フィルター

日足の SMA50 が右肩上がりの日はロングのみ、右肩下がりの日はショートのみ。取引数は半分になりますが、PF は 1.3 前後まで改善する見込みです。レンジ相場での両側損切りを除外できます。

改良 2:東京時間後半のモメンタム確認

UTC 5-7 の値動きが、ロンドン時間で取りたい方向と一致しているかを確認。「すでに方向が出始めている日」だけ取ることで、エントリーの精度が上がります。

改良 3:欧州指標カレンダー連動

UTC 8-11 に重要指標がある日はスキップ。指標発表で 突然の反転が起きることが多く、これだけでも勝率が数ポイント上がる可能性があります。

改良と検証を、自分でやってみたい人へ

1 時間足を 6 年分送るのは、ForexTester のリプレイ機能でスピード調整しながら回すのが現実的です。アジア時間は早送り、ロンドンウィンドウは 1 本ずつ確認、という使い方ができます。「目視でレンジが小さい日と大きい日を判別」する力を養えると、本記事のような機械的な条件設定では拾えない事象を捉えられるようになります。

ForexTester でエントリーポイントを確認できるインジケータを無料配布!

この記事で検証した「アジアレンジ × ロンドンオープンブレイク」のエントリータイミングを、ForexTester 6 のチャート上で再現できるカスタムインジケータを無料配布します。「自分でも検証してみたい」「アジアレンジを抜ける瞬間の見え方を目で確かめたい」という方は、ぜひ使ってみてください。

下記の GitHub の配布ページから ZIP ファイルをダウンロードし、解凍した AsiaRange_LondonBreak_BothSignal.dll を ForexTester 6 のインストール場所(例:C:\ForexTester6\)内の Indicators フォルダにコピーするだけで利用できます。

先に検証結果(この記事の結論)

- 条件:USD/JPY H1 / 検証期間 2020-2026(668 トレード)

- 成績:PF 1.15 / 勝率 51.5% / 最大ドローダウン 34.6%

- 判定:実用ライン(DDが大きい)

※ 過去データに基づく検証結果です。将来の成績を保証するものではありません。

ダウンロード前にご確認ください

このファイルは、Forex Tester 6 上で「アジアレンジ × ロンドンオープンブレイク」のエントリータイミングを確認するための検証用インジケータです。

自動売買 EA ではありません。注文発注、口座情報の取得、外部サーバーとの通信は行いません。

個人開発の未署名ファイルのため、Chrome や Windows Defender で警告が表示される場合があります。不安な方は無理にダウンロードせず、記事内のルールをもとに手動で検証してください。

ファイル内容:

- AsiaRange_LondonBreak_BothSignal.dll

- README.txt

対象:

- Forex Tester 6

- Windows 版

初めて使う方は、まずは下記のインストール手順をご確認ください。

すでに導入方法が分かる方は、下記の配布ページから ZIP を取得できます。

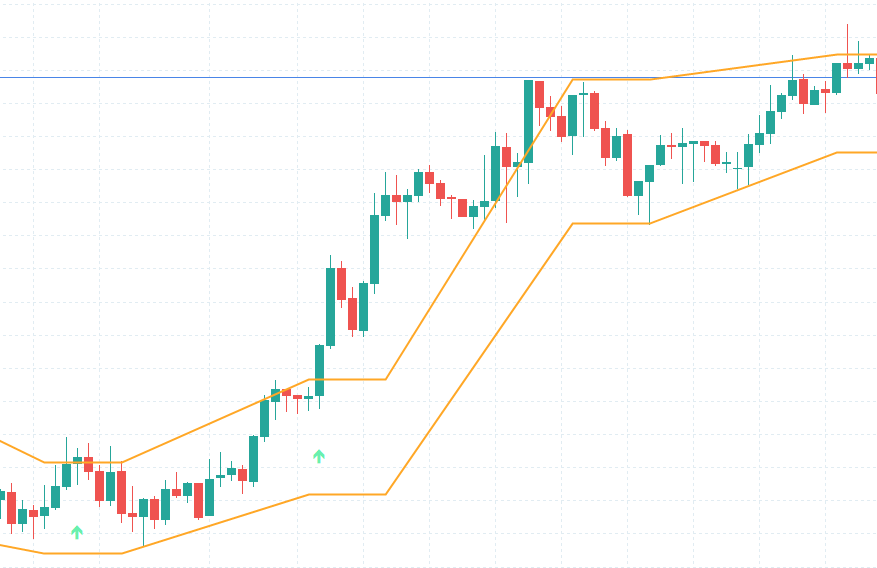

インストール後、ForexTester 6 で USDJPY の 1 時間足チャートを開き、インジケータを追加すると次のように表示されます。

オレンジの上下 2 本のラインがアジア時間(UTC 0-6)のレンジ高値・安値です。緑の上向き矢印は「ロンドン時間(UTC 8-11)の終値がアジア高値を初めて上抜けた瞬間」の BUY シグナル、赤の下向き矢印は「ロンドン時間の終値がアジア安値を初めて下抜けた瞬間」の SELL シグナルです。どちらもエッジトリガー(前足まで未ブレイク → 当足で初めてブレイク)のときだけ矢印が立つので、同方向のブレイクが続く局面でも最初の足にだけ矢印が表示されます。

また、アジアレンジが直近 14 本の平均レンジ × 0.5 を下回る日は、レンジが小さすぎてだましが多いためシグナルを出しません(矢印は表示されません)。記事本文のレンジサイズフィルターと同じ挙動です。

矢印はシグナル足を示すので、エントリーはシグナル足の終値(あるいは翌足の始値)、損切りは反対側のアジアレンジ端 ± ATR × 0.5、利確はレンジサイズ × 1.5、最大 10 時間で TimeStop、というのが本記事のルールです。

なお、アジア高値・安値のオレンジ線は UTC 7 〜 14 の時間帯にだけ描画されます(それ以外の時間は非表示)。また、起動時点から確定足が約 40 本(USDJPY H1 でおよそ 1.5 〜 2 営業日分)揃うまではレンジ計算ができないため、新しいチャートを開いた直後は左端近辺にインジが描画されません。十分過去まで遡ってデータをロードしてください。

まとめ

USDJPY 1 時間足のロンドンオープンブレイクは、PF 1.15 / 勝率 51.5% / 668 取引 / 累計 +1,605 pip。デイトレ向きの取引頻度の高い手法で、シンプルなアジアレンジブレイクが今でも実用ラインに乗ることを確認できました。

PF はやや低めなので、日足の方向フィルターを 1 段加えれば 1.3 前後まで持ち上げられそうです。デイトレ志向の人にとって、最初に検証する価値がある古典手法です。

よくある質問(FAQ)

Q. ロンドンオープンブレイクは勝てる?

USDJPY1時間足で6年・PF1.15・勝率51.5%・668取引・累計+1,605pip。取引頻度が高くデイトレ向きです。

Q. PFが低めだが大丈夫?

やや低めです。日足の方向フィルターを1段加えればPF1.3前後まで持ち上げられそうです。

Q. どんな人向き?

デイトレ志向の人が、最初に検証する価値のある古典手法です。