当記事では、過去検証ソフト「Forex Tester」の使い方や過去検証方法を解説いたします。

今回は、トレード結果を評価する方法についてです。

「過去検証って何?」「Forex Testerって何?」という方は、まず下記をご覧ください。

これを読むと過去検証の重要性やForex Testerの購入法からインストールまで分かります。

関連記事の一覧はこちらです。

過去検証を評価しよう!

これまで、ForexTesterの動かし方や、発注、決済といった一通りの基本動作を解説してきました。ここまでの内容で、基本的な売買のシミュレーションはできるようになったのではないでしょうか。

しかし、テストは解きっぱなしでは意味がないのと同じで、行った取引に対して「何が良かったのか、悪かったのか」「どこを改善できるか」を評価して初めて、過去検証の真価が発揮されます。

そこで今回は、Forex Testerで行った売買結果を評価する方法を解説します。 今回紹介する評価項目は、Forex Testerに限らず投資を行う上で知っておくべき必須知識です。ぜひ身につけて、実際のトレードにお役立てください!

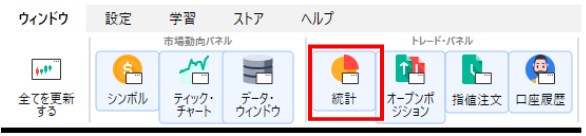

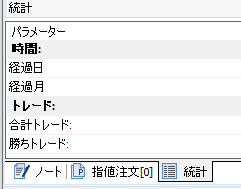

統計画面(基本)

まずは、統計画面を表示させましょう。

画面上のメニューから「ウィンドウ」→「統計」を選択してください。

すると、統計情報の書かれた小窓(ウィンドウ)が表示されます。

※ウィンドウが小さい場合は、画面の端にマウスカーソルを合わせて広げてください。

すでに画面下のタブに格納されている場合は、タブをドラッグすることで別ウィンドウとして独立させることも可能です。ご自身が見やすいスタイルに調整しましょう。

表示された各項目について解説していきます。

中には専門的で少し難しい指標も含まれるため、ここでは「基本項目」と「応用項目」に分けて順番に見ていきます。まずは基礎的な部分からです。

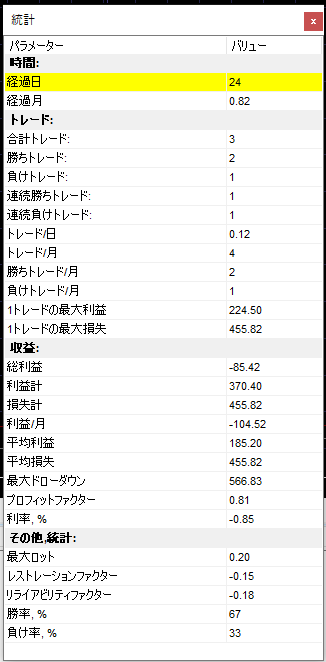

時間の項目

| 項目 | 説明 |

|---|---|

| 経過日 | 検証で経過した日数です。検証途中でも何日経過したかを確認できます。 |

| 経過月 | 検証で経過した月数です。 |

トレードの項目

| 項目 | 説明 |

|---|---|

| 合計トレード | トレードが発生した総回数です(「勝ちトレード」+「負けトレード」)。ポジションを決済するとカウントされます。 |

| 勝ちトレード | 決済したトレードのうち、勝ち(利益)トレードの数です。 |

| 負けトレード | 決済したトレードのうち、負け(損失)トレードの数です。 |

| 連続勝ちトレード | 最大連勝数です。 |

| 連続負けトレード | 最大連敗数です。 これを把握しておくと、本番のトレードでも「この手法ならこれくらいの連敗は起こり得る」というメンタルの目安になります。 |

| トレード/日 | 1日あたりの平均トレード回数です。 この数値が多すぎる場合、本番では1日中チャートに張り付く必要が出てくるため、ご自身の生活スタイルに合っているか確認しましょう。 |

| トレード/月 | 1ヶ月あたりの平均トレード回数です。 少なすぎる場合は取引機会が乏しい手法となり、月ごとの利益率に影響してきます。 |

| 1トレードの最大利益 | 1度のトレードで得た最大の利益額です。 常にこの額を狙えるわけではないため、あくまで目安として捉えましょう。 |

| 1トレードの最大損失 | 1度のトレードで失った最大の損失額です。 損切り幅(ストップロス)を固定していれば、大きなムラは起きないはずです。 もし想定する損切り幅を大きく超えている場合は、ルールの設定や検証手順を見直してみてください。 |

収益の項目

| 項目 | 説明 |

|---|---|

| 総利益 | 全トレードを通した最終的な損益の合計です。 |

| 利益計 | 勝ちトレードで得た利益の合計額です。 |

| 損失計 | 負けトレードで失った損失の合計額です。 |

| 利益/月 | 1ヶ月あたりの平均損益です。 毎月の利益率を重視する方にとっては、総利益以上に重要な指標となります。 |

| 平均利益 | 勝ちトレード1回あたりの利益です。 「利益計÷勝ちトレード」 |

| 平均損失 | 負けトレード1回あたりの損失です。 「損失計÷負けトレード」 |

| 最大ドローダウン | 次節(応用編)で詳しく解説します。 |

| プロフィットファクター | 次節(応用編)で詳しく解説します。 |

| 利率(%) | 初期資金に対する損益の割合(パーセンテージ)です。 |

その他統計の項目

| 項目 | 説明 |

|---|---|

| 最大ロット | 1度のトレードで張った最大のロット数です。 毎回固定ロットで検証していれば変動しません。 検証の精度を上げるためには、ロット数を固定して行うことをおすすめします。 |

| レストレーションファクター | 次節(応用編)で詳しく解説します。 |

| リアイアビリティファクター | 次節(応用編)で詳しく解説します。 |

| 勝率(%) | 「勝ちトレード÷合計トレード」です。 |

| 負け率(%) | 「負けトレード÷合計トレード」です。 |

「勝率が低い=ダメな手法」とは限りません。勝率が低くても、平均利益と平均損失の比率(リスクリワード)が良ければ、トータルでプラスの成績になります。

詳しくは下記のリスクリワードの記事を参考にしてみてください。

統計画面(応用)

続いて、応用部分の解説です。初心者のうちは深く理解していなくても問題ありません。検証に慣れて「もっと深く手法を分析したい」と思った際に参考にしてください。

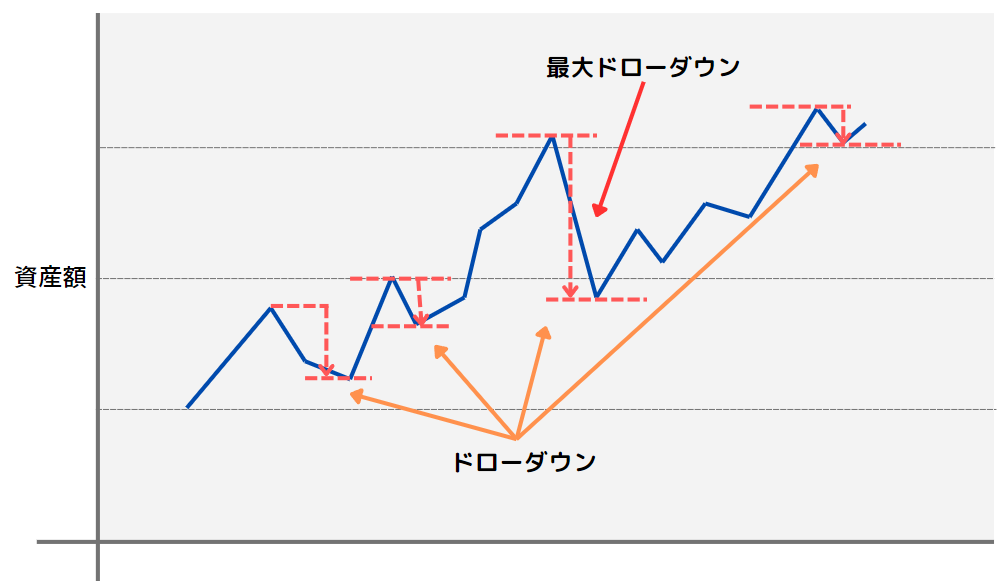

最大ドローダウンとは?

ドローダウンとは「下落幅」のことで、資産の最高額からどの程度資金が減ったかを表す値です。一般的に%(パーセント)で表されることも多いですが、Forex Testerの最大ドローダウンは「金額」で表示されます。

そして、最大ドローダウンは、全てのドローダウンの中で最大のものを言います。

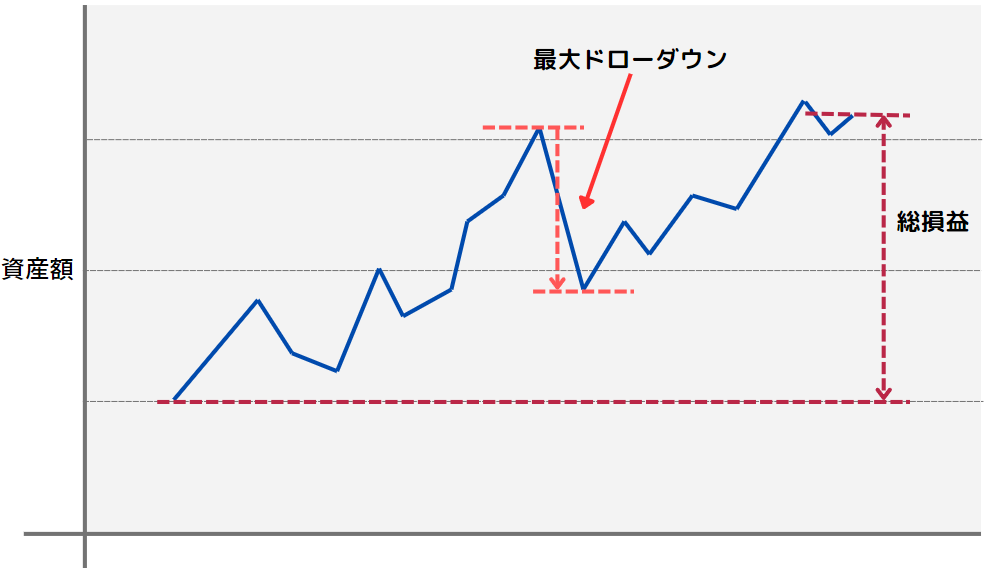

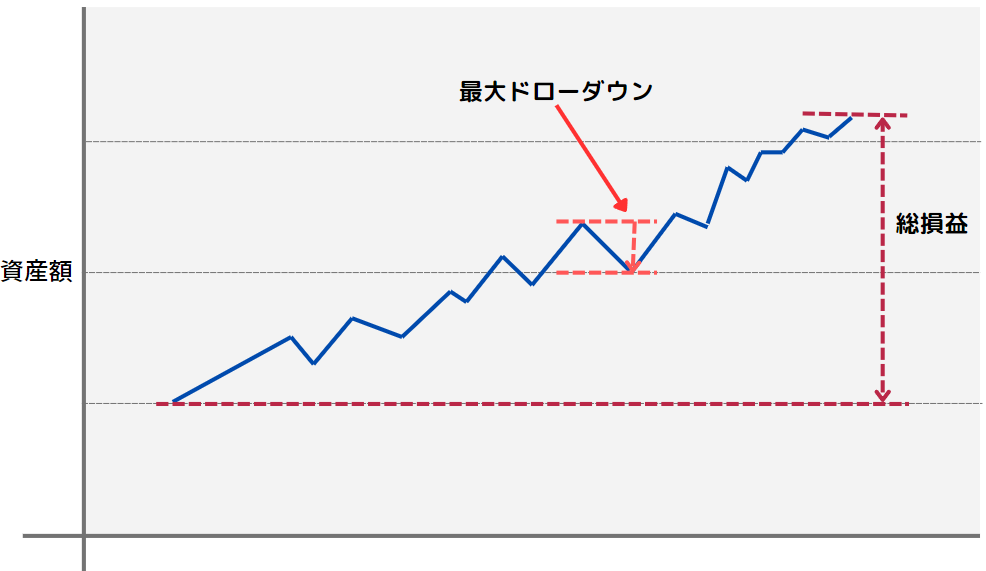

次の資産額の推移の図をご覧ください。

何度か、資産額の最高を更新した後、下落していますが、これら全てがドローダウンです。

そして、この中で最大の下落率を最大ドローダウンと言います。

これは、「今検証している手法を使うと、最大でどれくらい資金が減るリスクがあるのか」を把握するために使います。

例えば、1年分の検証で最大ドローダウンが50万円(初期資金100万円の場合の50%相当)だった場合、1年の間に最大で資金が半分になるタイミングがあったことを示します。

利益が十分に積み上がった後であれば耐えられるかもしれませんが、運用初期にこの下落が起きると再起が難しく、心も折れてしまいそうです。

そのため、最大ドローダウンは一般的に、初期資金の20~30%程度に収まるのが許容範囲とされています。

また、最大ドローダウンの値は1回の検証だけで判断せず、同じ条件で数年分テストし、期間ごとのデータを比較することが大切です。

たまたま相場と噛み合わず、例外的な大連敗(大きなドローダウン)を引き当ててしまった可能性もあるからです。

プロフィットファクターとは?

プロフィットファクターは、総損失に対する総利益の割合を表す指標です。

計算式は非常に簡単で、

総利益÷総損失=プロフィットファクター

となります。

リスクリワードとの違い

リスクリワードも似た概念ですが、計算方法が異なります。リスクリワードは、

平均利益 ÷ 平均損失

で求められるため、リスクリワードの値からプロフィットファクターを導き出すことも可能です。

プロフィットファクターの使い方は?

まずは、1を上回っているかどうかを確認します。

1を下回っている場合、「総損失が大きい=トータルで負けている」ということです。

次に、より安定した手法を目指すなら2以上かどうかを一つの目安にします。

PFが2以上あれば、勝率が多少低くても利益が損失を大きく上回る「トータルでしっかり勝てる優秀な手法」と言えます。

これはリスクリワードの考え方と同じで、勝率が低くてもリワード(利益)が十分に大きければトータルで利益を出すことが可能ということです。

ただし、「どの数値が最適か」は手法(トレンドフォローかスキャルピングかなど)によって異なります。

高勝率でコツコツ稼ぐ手法であればPFが2以下でもトータルで勝てますが、一度の負けで大きく資金を減らすリスクも伴うため、バランスを見極める必要があります。

数値のブレに注意

PFが2以上であっても、検証期間によって数値のブレが大きい場合は要注意です。

数値にブレが少ないほうが、再現性が高いトレード手法といえます。

例えば:

- ある年は3.5

- 次の年は1.2

- さらにその次の年は0.7

このようにブレが大きい場合、偶然特定の年にハマっただけの手法である可能性が高いです。

安定した再現性のある取引を目指すためには、プロフィットファクターのブレが小さいことを重視しましょう。

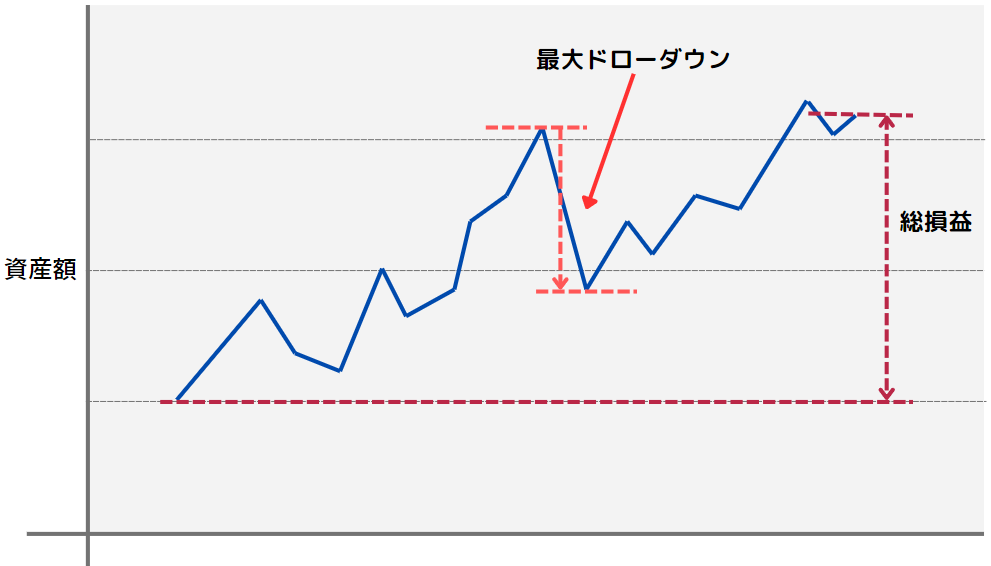

レストレーションファクターとは?

リスクに対してのリターン率を表し、リカバリファクターとも言います。

計算式は、

総損益÷最大ドローダウン

です。

※ここでの最大ドローダウンは「率(%)」ではなく「金額」で計算します。

イメージとしては下記のように、全体の損益の中で最大ドローダウンの割合はどれくらいか、と言うことです。これは、言い換えると最大のリスクに対してどれくらいリターンが見込めるのか、という指標です。

一般的な目安として、この数値が「5~10」以上あると優秀と評価されます。例えば数値が10の場合、総利益に対して最大ドローダウンが10分の1(10%)程度に収まっていることを意味します。

ただし、この数字には落とし穴があります。

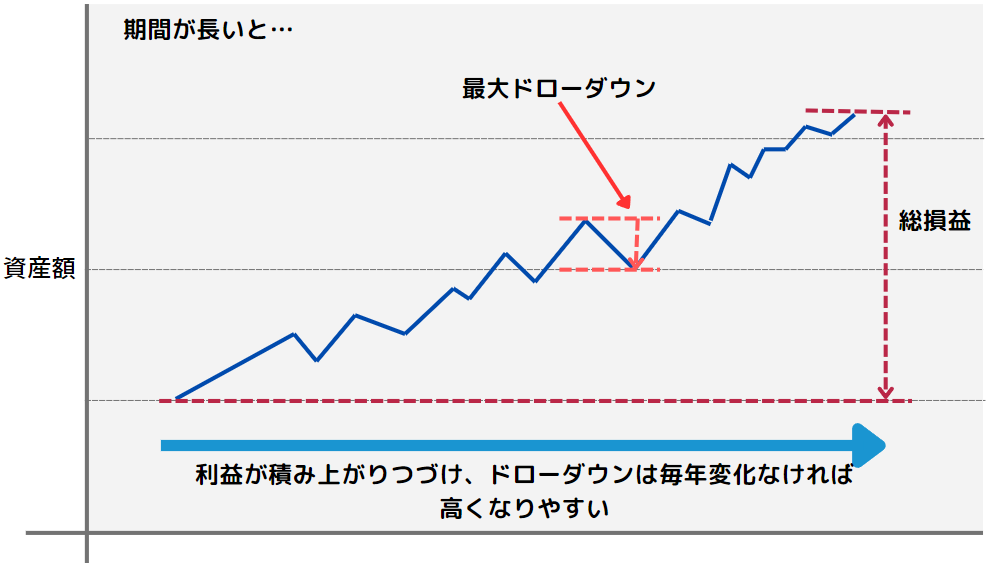

右肩上がりの手法の場合、運用期間が長くなるほど分子の「総利益」は増え続けますが、分母の「最大ドローダウン」は一定の金額内に収まりやすいため、長期間検証するほど数値が不当に高くなる傾向があります。 そのため、レストレーションファクターで評価する際は「1年ごと」「3年ごと」など、期間を一定に区切って比較するようにしてください。

なので、この数値で評価する場合は、期間を一定に区切って比較する、ということに注意してください。

リライアビリティファクターとは?

これは、簡単に言うと、1ヶ月単位のレストレーションファクター(リカバリファクター)です。

前述の通り、レストレーションファクターには「運用期間が長いほど数値が高くなりやすい」という弱点があります。そのため、短期的なリスク・リターン率や手法の安定性を測りたい時は、期間による歪みが出にくいこの「リライアビリティファクター」を見るのがオススメです。

では、リライアビリティファクターが高い・低いとはどういうことでしょうか?

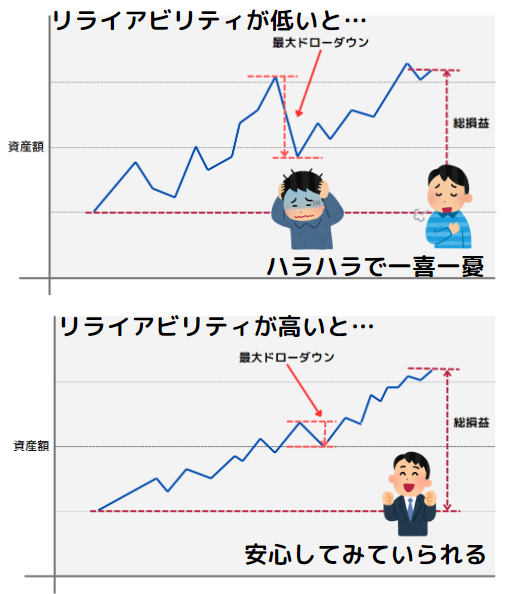

次のグラフをご覧ください。

この2つは、同じ期間で、総損益は同一です。

ですが、

前者:最大ドローダウンの幅(一時的な資産の落ち込み)が大きい

後者:最大ドローダウンの幅が小さい

前者は分母のドローダウンが大きいため、リライアビリティファクターは「小さく」なります。

後者は分母のドローダウンが小さいため、リライアビリティファクターは「大きく」なります。

つまり、リライアビリティファクターが小さいと「資産の浮き沈みが激しくハラハラする手法」、大きいと「資産推移が滑らかで安心して見ていられる手法」と言えます。安定性を重視して評価したい場合に非常に役立つ指標です。

前述したレストレーションファクターでも同じことは言えますが、期間が区切られていない分、要因が特定しづらいため、安定性に関しては、リライアビリティファクターを見るほうがオススメです。

まとめ

- 過去検証を行ったら、必ず統計画面を確認する癖をつけましょう。 最初からすべての項目を見る必要はありませんので、まずは基本的な部分(トレード回数、勝率、最大ドローダウンなど)をしっかり押さえてください。

- 検証に慣れてきたら、プロフィットファクターやリライアビリティファクターなどの少し難しい指標も確認してみましょう。ご自身の手法の強みや弱点、特徴をより深く捉えることができるようになります。