この記事の結論

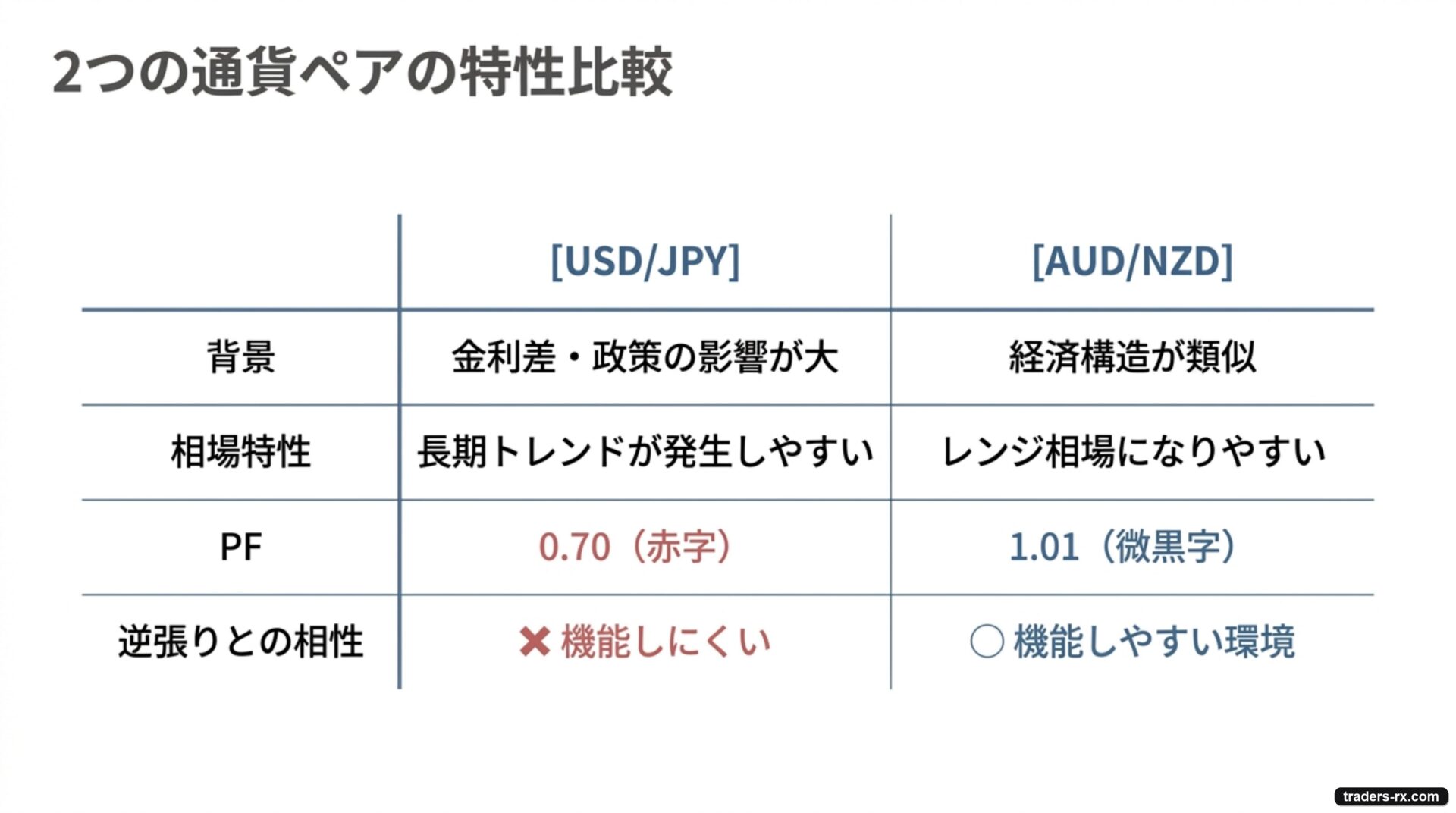

同じ逆張り(平均回帰)の発想でも、通貨で成績は逆転します。11年検証で USD/JPY は PF0.70(11年中9年が赤字)、AUD/NZD は PF1.01(ほぼトントン)。金利差で長期トレンドが出やすい通貨は逆張りに不向き、経済構造が似てレンジになりやすい通貨は機能しやすい——手法は「手法 × 通貨の相性」で評価すべき、という結論です。

- 「逆張り(平均回帰)は通貨によって効いたり効かなかったりするって本当?」

- 「同じ発想の手法でも、通貨ペアを変えると成績はどう変わる?」

- 「レンジ性のある通貨とトレンドの強い通貨、逆張りに向いているのはどっち?」

これらの疑問を解消します。

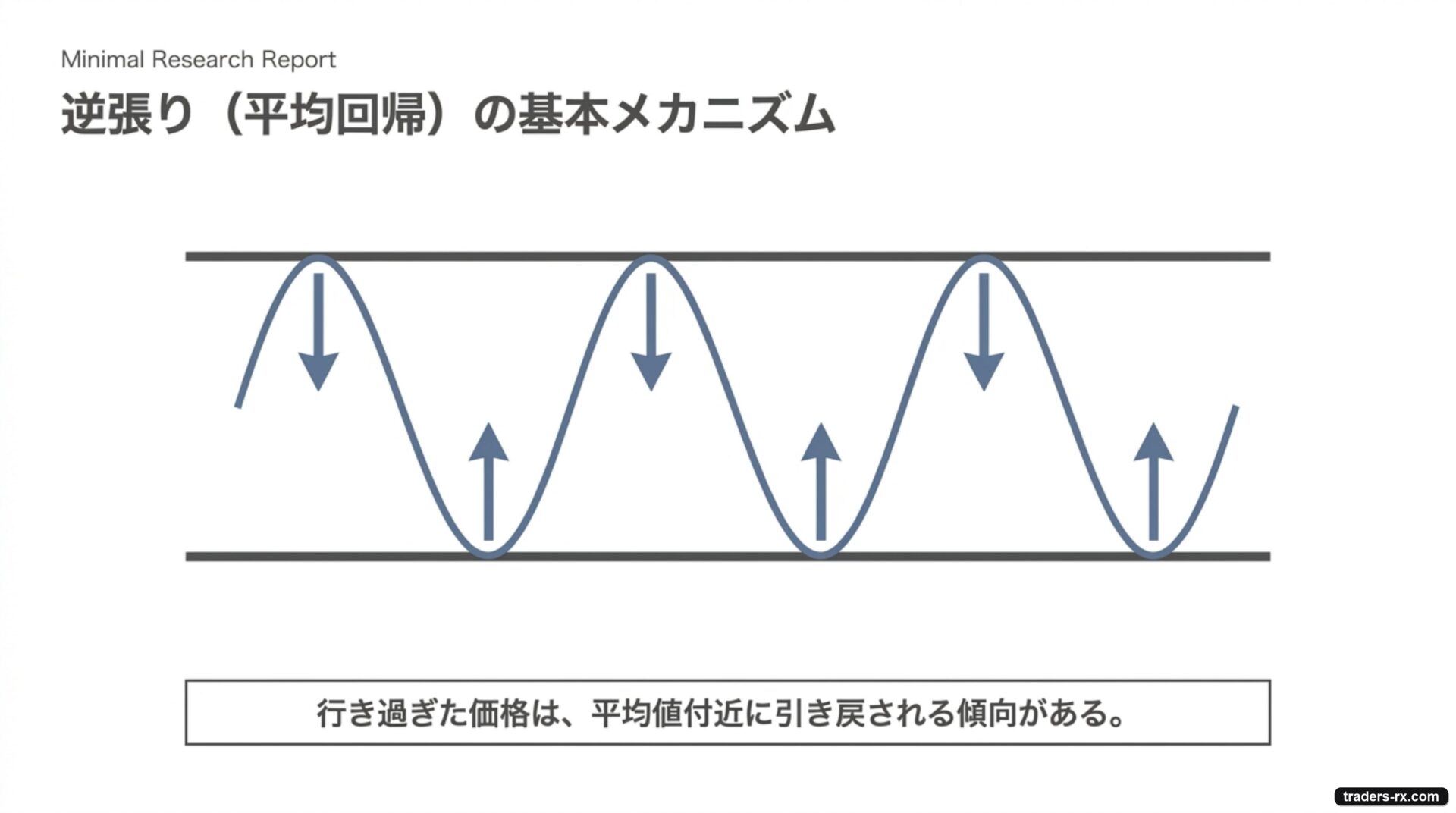

逆張り(平均回帰)という発想は、「行き過ぎた価格は元に戻る」という仮定に乗っています。

相場が持つレンジ性を利用する考え方で、一定の場面では機能するように見えます。

ただ今回の検証で分かったのは、同じ逆張りの発想でも通貨が違うと成績がまるで逆になるということです。11年分のデータを見ると、ある通貨では完全に負け続け、別の通貨ではかろうじて生き残っていました。

逆張り(平均回帰)という発想 — レンジの端で逆に張る

FXの手法は大きく「順張り」と「逆張り」に分けられます。

順張りは「上がっているから買う」「下がっているから売る」という方向性です。

これに対して逆張りは、「行き過ぎているから戻るはず」という発想で、価格がレンジの端まで来たタイミングで反対方向に入ります。

逆張りは「平均回帰」とも呼ばれ、価格が極端に動いたあとは平均値付近に引き戻される傾向があるという性質に基づいています。ボリンジャーバンドの外側で逆張りするルールや、一定期間の高値・安値を使った反転エントリーなど、考え方はさまざまあります。

問題は、この「平均回帰が起きやすい性質」が通貨ペアによって大きく異なる点です。今回はそこを確かめるために、逆張りの発想に基づく手法を複数の通貨で試してみました。

ある通貨では完全に負けた

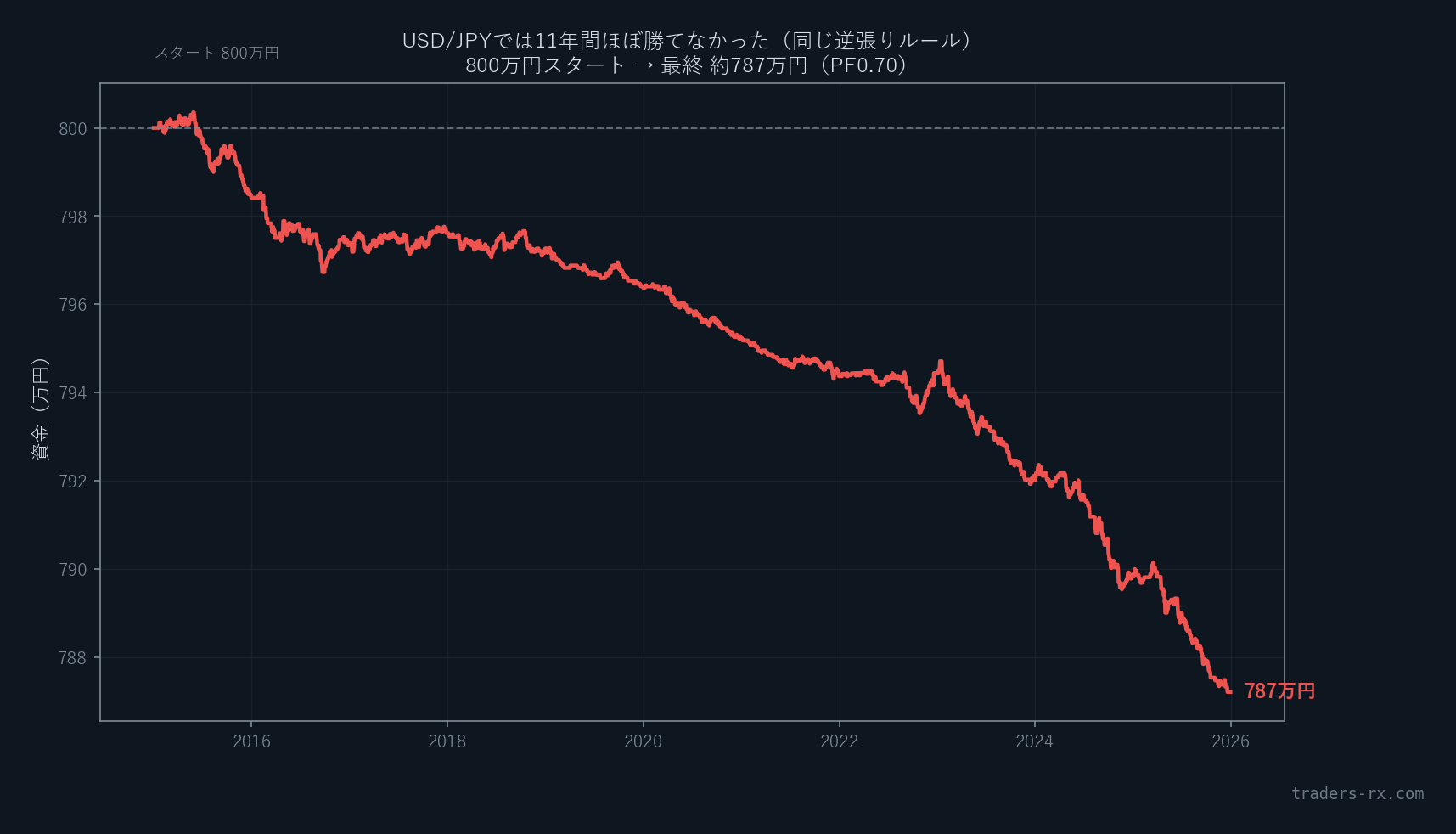

USD/JPY では、11年間でほぼ勝てませんでした。

検証したのは、東京時間のレンジを使った逆張りルールです。具体的には次のような条件です。

USD/JPY 逆張りルール(具体例)

- 時間足:15分足

- レンジの作り方:東京時間の午前(日本時間9〜12時)の高値・安値を、その日のレンジとする

- 対象を絞る条件:そのレンジ幅が前日の値動き(日足ATR)の35%未満の「静かな日」だけを狙う

- エントリー:日本時間12〜15時に、価格がレンジ下限から15%の位置まで下げたら買い(上限から15%=下から85%の位置まで上げたら売り)

- 損切り:15分足ATRの1倍

- 利確:6pips、または15分足ATRの0.6倍のうち大きいほう

- 手仕舞い:レンジ中央に届く、または日本時間16時(ロンドン時間の前)で強制クローズ

この条件で2015年から2025年まで走らせた結果がこちらです。

USD/JPY 逆張り 11年間の成績

- プロフィットファクター:0.70(1.0を下回ると最終的に損)

- 勝率:約48%

- 1トレード平均:約 −1.1pips

- 黒字だった年:11年中2年のみ

- 初期資金800万円 → 最終 約787万円(−約13万円)

勝率48%というのは見た目ほど悪くないのですが、問題は負けるときの損失が勝つときの利益を上回っている点です。プロフィットファクターが0.70ということは、1,000円稼ぐために1,430円使っている計算になります。

11年中9年が赤字というのは、運が悪かったという話ではありません。この通貨では逆張りの発想が根本的に機能しにくかった、ということです。

プロフィットファクターの読み方はこちらにまとめています。

別の通貨では辛うじて生き残った

同じ「逆張りの考え方」を別の通貨ペアで試すと、結果が変わりました。

※ ただし設計の細部は異なります。「完全に同じロジック」ではなく、逆張りという同じ発想を各通貨に当てたときの比較として読んでください。

AUD/NZDに適用したのは、レンジの中で少しずつ買い増していく「グリッド型」の逆張りルールです。具体的には次のような条件です。

AUD/NZD 逆張り(グリッド型)ルール(具体例)

- 時間足:15分足

- レンジの作り方:直近1日分(約96本)の高値・安値をレンジとする

- 環境フィルター:上位足(4時間足)のADXが20以下=トレンドが出ていないレンジ局面だけを対象

- 初回エントリー:価格がレンジ下限から20%の位置まで下げたら買い(逆張り)

- 買い増し:そこからさらに5pips逆行するごとに同じ方向へ買い増し(最大30本まで)

- 利確:保有ポジション全体の平均建値から+20pips戻ったら、全部まとめて決済

- 損切り:平均建値から200pips逆行で全決済、または1週間(約672本)保有で強制決済

AUD/NZD 逆張り 11年間の成績

- プロフィットファクター:1.01

- 勝率:約75%

- 黒字だった年:11年中5年

- 初期資金800万円 → 最終 約801万円(+約1万円)

「勝った」とは言いにくい結果です。11年間でプラス1万円ということは、ほぼトントンです。

ただ、同じ逆張りの発想がUSD/JPYでは−13万円だったのに対して、AUD/NZDではかろうじてプラスを保っていたという点は興味深いと思います。この差がどこから来るのかを次の章で考えてみます。

なぜ通貨で生死が分かれるのか

なぜ同じ「逆張り」という発想でも通貨によって成績が逆になるのでしょうか。

USD/JPY でうまくいかない理由

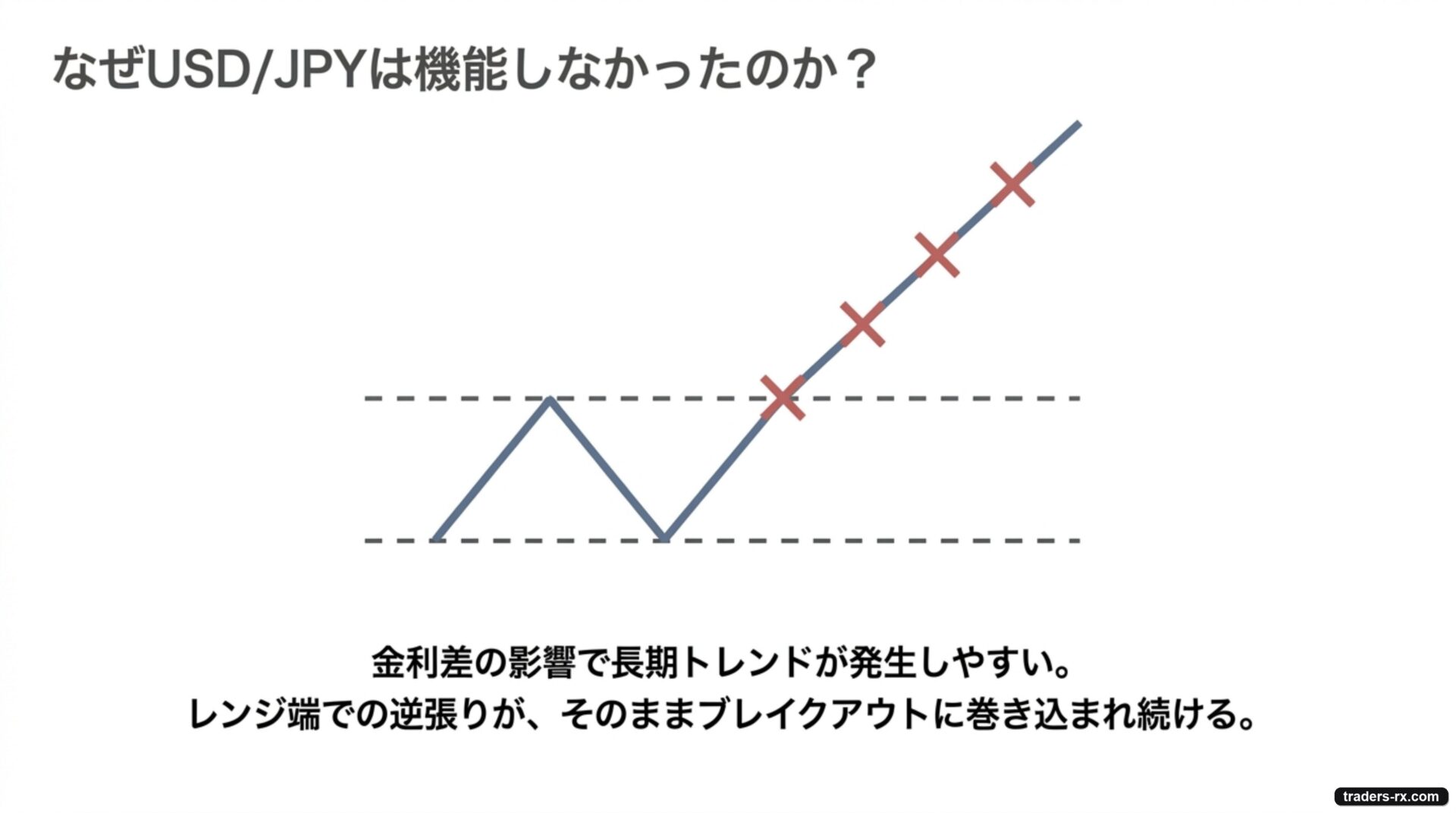

USD/JPY は金利差の影響を受けやすく、長い期間にわたって一方向に動き続けることがあります。政策の変化や政府・中銀の動向によって、「上がり過ぎたから戻るはず」という想定が裏切られ、そのままさらに動いてしまうことが多いです。

レンジの端で逆張りに入っても、そのままブレイクアウトして損切りになるケースが連続するのがこの通貨の傾向です。11年の検証でも「レンジ端で粘れる時期」はほとんどなく、特に大きく動いた時期に損失が集中していました。

AUD/NZD で微生存できた理由

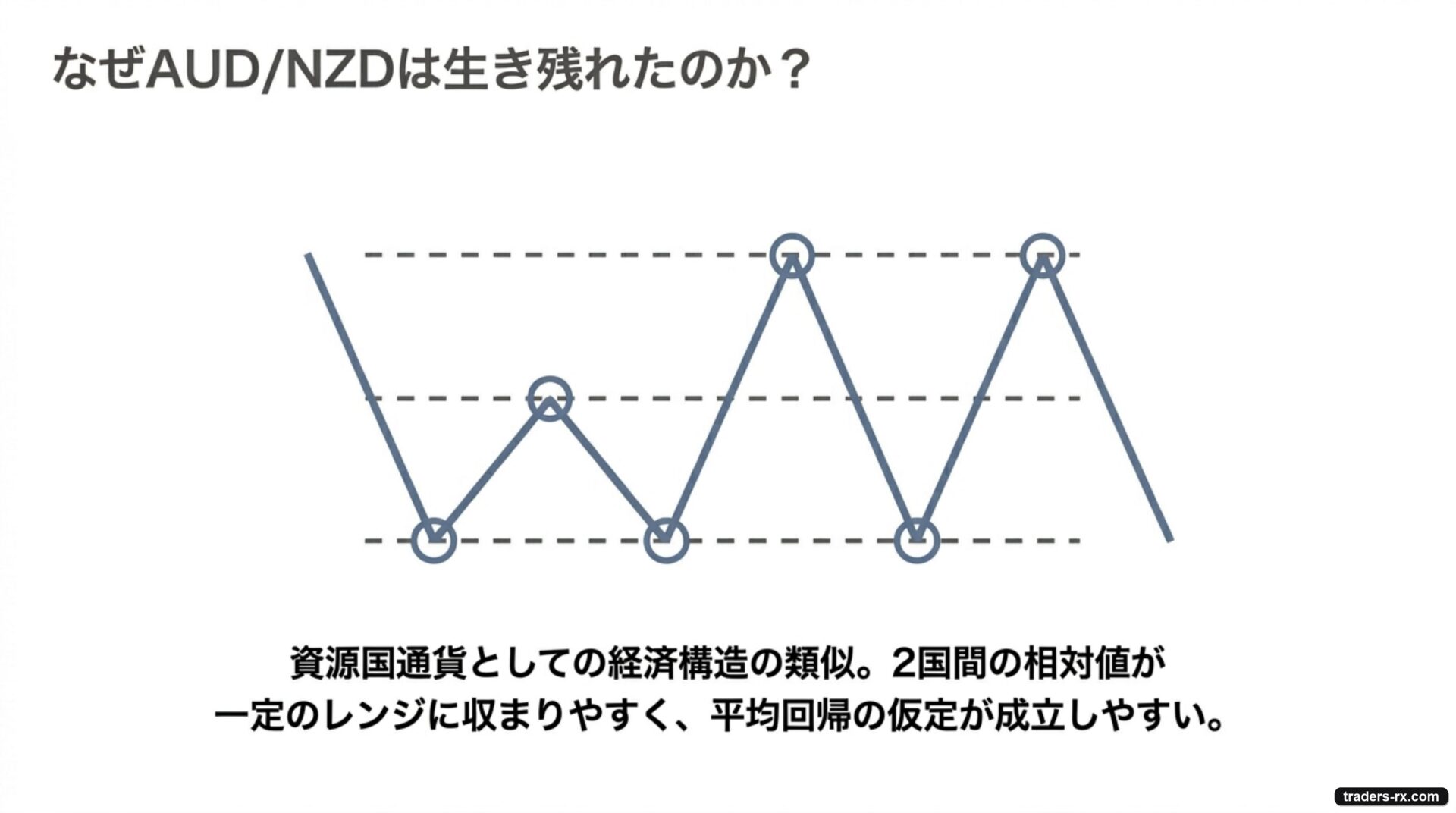

AUD(オーストラリアドル)と NZD(ニュージーランドドル)は、どちらも資源国通貨で経済構造が似ています。そのため両国の通貨の相対的な動き(AUD/NZD レート)は、一方が大きく動いてももう一方が追いかけやすく、結果的に相場がレンジに収まりやすい性質があります。

「行き過ぎたら戻る」という平均回帰の仮定が成立しやすい環境なので、逆張りのルールが機能しやすかったと考えられます。

ただし、成績はかろうじてプラスというレベルです。利益はほぼゼロで、手法として安定して使えるかというと正直難しいです。

逆張りが機能しやすい通貨 / しにくい通貨の目安

- 🔴 逆張りが機能しにくい:金利差や政策で長期トレンドが出やすい通貨ペア(USD/JPY など)

- 🟡 逆張りが機能しやすい(かもしれない):経済構造が似た2通貨の相対値(AUD/NZD など)

ただし「機能しやすい」と言っても、逆張り単体で安定して稼ぐのは簡単ではありません。

USD/JPY を使った手法検証の事例はこちらもあわせてご覧ください。

年ごとに見ると、有利な通貨は入れ替わる

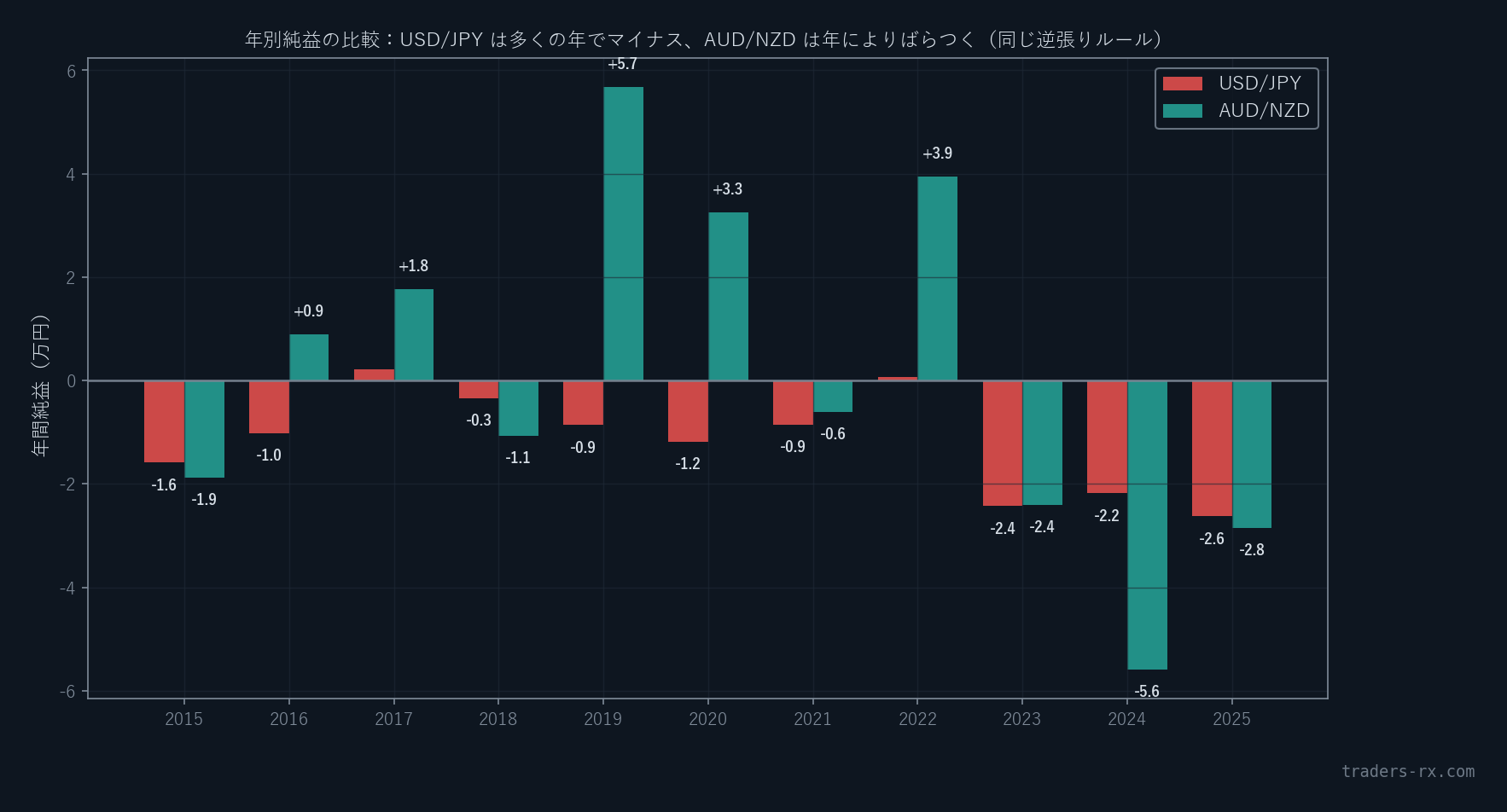

年別の純損益を見ると、もう一つ面白いことが分かります。

USD/JPY はほぼ全年にわたってマイナスで、黒字だった年は11年中2年だけでした(2017年と2022年)。一方 AUD/NZD は11年中5年が黒字で、残り6年は赤字です。

AUD/NZD を見ると、「逆張りが効きやすい年」と「効かない年」がまちまちです。レンジ性が強い年は勝ちやすく、なんらかの理由でトレンドが出た年は負けている傾向があります。

これは、同じ通貨でも相場の状態によって逆張りの有効性が変わることを示しています。「この通貨ならいつでも逆張りが効く」という単純な話にはなりません。

まとめ:手法単体でなく「手法 × 通貨の相性」で考える

今回の検証で見えてきたことをまとめます。

この記事のまとめ

- 逆張り(平均回帰)という発想は、通貨によって成績が大きく変わる

- USD/JPY:11年中9年が赤字、PF 0.70。金利差トレンドが逆張りを繰り返し裏切る

- AUD/NZD:11年でほぼトントン(PF 1.01)。経済構造の類似からレンジ性がやや高い

- ただし「逆張りに向いている通貨」でも、安定して稼ぐのは難しい

- 「手法 × 通貨の相性」を意識しないと、成立する環境が限られた手法を使い続けることになる

「逆張りで勝てない」と感じたとき、手法自体の問題ではなく通貨の選択が合っていないだけという可能性があります。逆も然りで、ある通貨ではうまくいったからといって別の通貨にそのまま当てはめると、全く違う結果になることがあります。

手法を評価するときは「どの通貨・どの時間足で試したか」を常にセットで確認するクセをつけると、過去検証の結果をより正確に読めるようになります。

過去検証の具体的なやり方や、他の手法事例はこちらの記事も参考にしてみてください。

よくある質問(FAQ)

Q. 逆張り(平均回帰)はどの通貨でも使えますか?

A. 使えません。同じ発想でも USD/JPY は11年でPF0.70(11年中9年が赤字)、AUD/NZD はPF1.01とほぼトントン。通貨で成績が逆転します。

Q. なぜ通貨で成績が変わるのですか?

A. USD/JPY は金利差で長期トレンドが出やすく「行き過ぎたら戻る」が裏切られます。AUD/NZD は経済構造が似た2通貨の相対値でレンジになりやすく、平均回帰が成立しやすいためです。

Q. 逆張りに向く通貨なら安定して稼げますか?

A. いいえ。向いている AUD/NZD でも11年でほぼゼロ(+約1万円)。相場の状態で有効な年・効かない年が入れ替わり、逆張り単体で安定して稼ぐのは簡単ではありません。