この記事の結論

エントリー条件を5個から1つずつ削ると取引回数は増えますが、最後の2個まで削った時点でEUR/JPY・10年検証では優位性が消えました。条件にはノイズを除外する役割があり、減らすほど勝てなくなります。

「エントリー条件が多すぎて、取引回数が少ない。もっとシンプルにすれば、チャンスも増えて勝ちやすくなるはずだ」——一度はそう考えたことがある人は多いと思います。条件が複雑だと、確かにエントリーできる場面は減ります。だったら条件を削って、発注の機会を増やした方が良さそうに見えます。

今回は、その「条件を減らしてシンプルにする」を実際に検証しました。1つの手法を用意し、エントリー条件を5個から1つずつ外しながら、10年分のバックテストで成績がどう動くかを比べています。結論を先に言うと、条件を最後の2個まで削った時点で、この手法は1取引あたりマイナスに転落しました。

検証した手法とルール

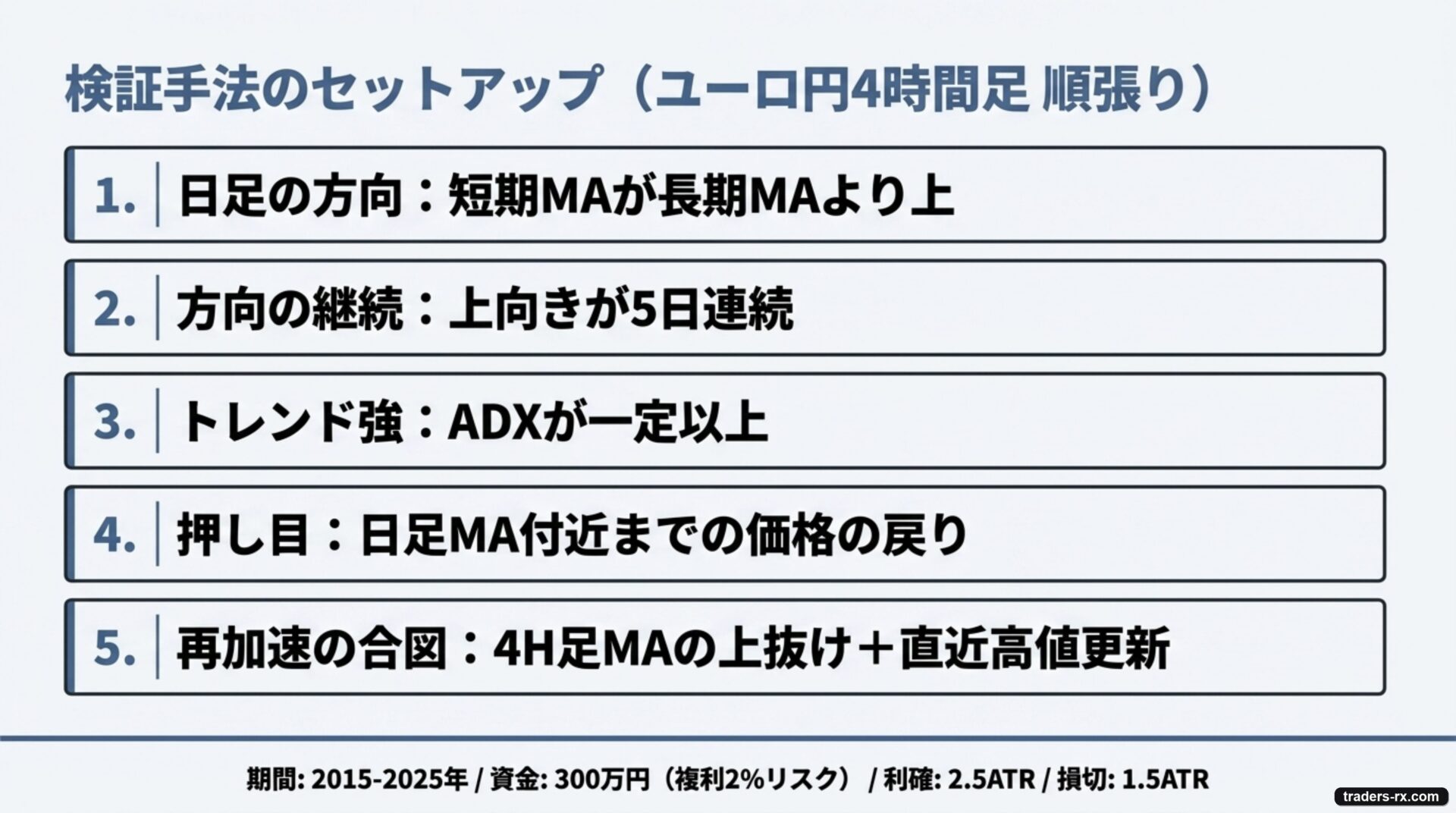

題材にしたのは、ユーロ/円の4時間足を使った「押し目からのトレンド復帰」という、ごく古典的な順張りの考え方です。大きな流れが上向きのときに、価格が一度押してから再び上に動き出す瞬間を狙います。フル条件では、次の5個をすべて満たしたときだけエントリーします。

- 日足の方向:日足の短期移動平均が長期移動平均より上(上昇方向)

- 方向の継続:その上向きが5日連続で続いている

- トレンドの強さ:トレンドの強さを測る指標(ADX)が一定以上

- 押し目:いったん日足の移動平均近くまで価格が押し戻されている

- 再加速の合図:4時間足が移動平均を上抜き、かつ直前の高値を更新した

損切りと利確は、その時の値動きの大きさ(ATR)に連動させ、損切りはATRの1.5倍、利確は2.5倍に置いています。検証期間は2015年から2025年までの約10年。資金は300万円スタート、1取引のリスクを資金の2%に固定した複利で回しています。売買コスト(スプレッド+滑り)も差し引いています。

損切り・利確の幅の基準にした「ATR」について、詳しくはこちらで解説しています。

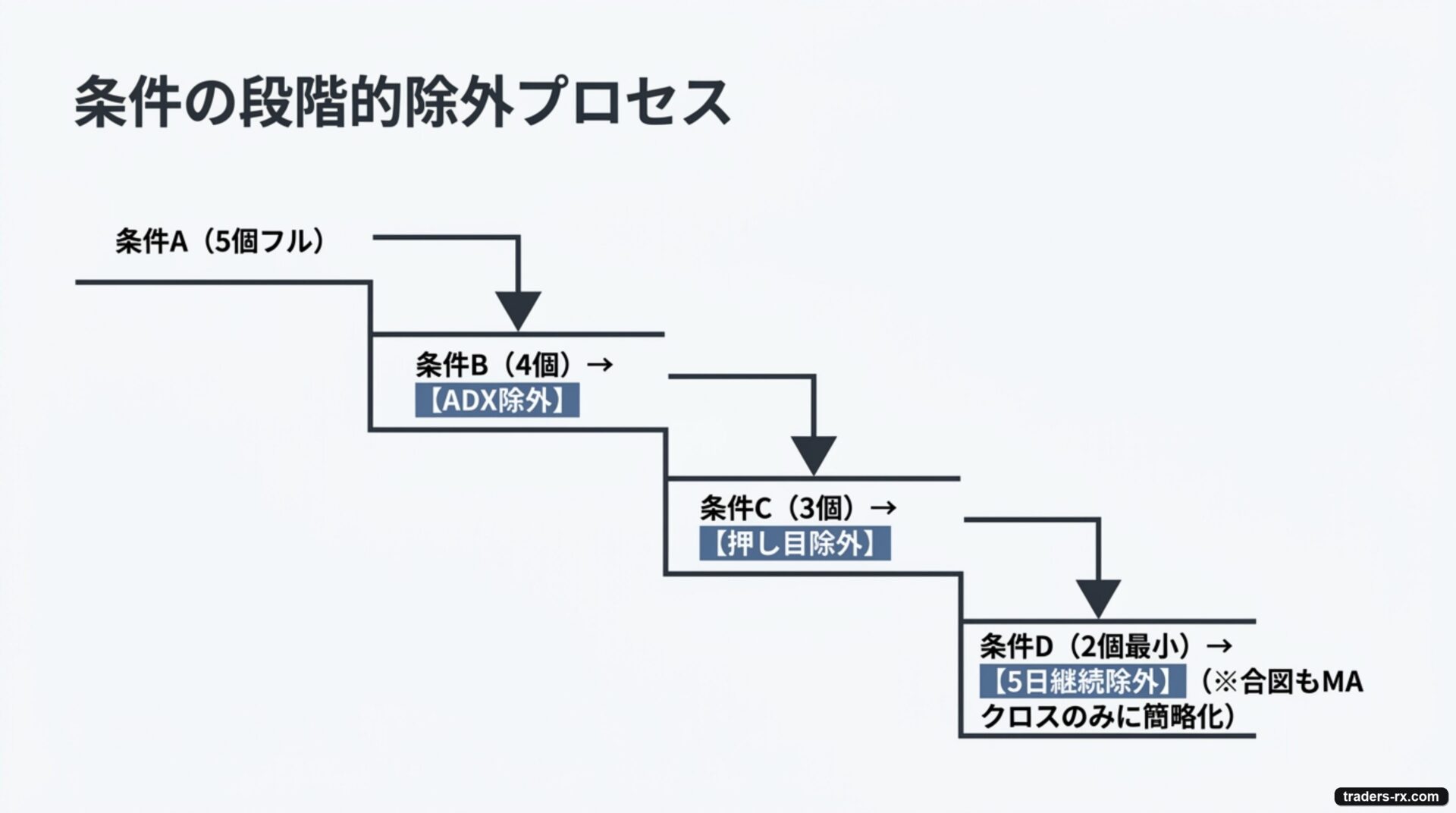

条件を1個ずつ外していく

ここからが本題です。このフル版を「条件A(5個)」と呼ぶことにします。ここから条件を1個ずつ外した版を、順に条件B(4個)→条件C(3個)→条件D(2個)とします。外す順番は次のとおりです。

- 条件B(4個):トレンドの強さ(ADX)の条件を外す

- 条件C(3個):さらに「押し目」の条件も外す

- 条件D(2個):方向の継続も緩め、合図を単純な移動平均クロスだけに。残るは「日足が上向き」+「4時間足の移動平均クロス」の2個だけ

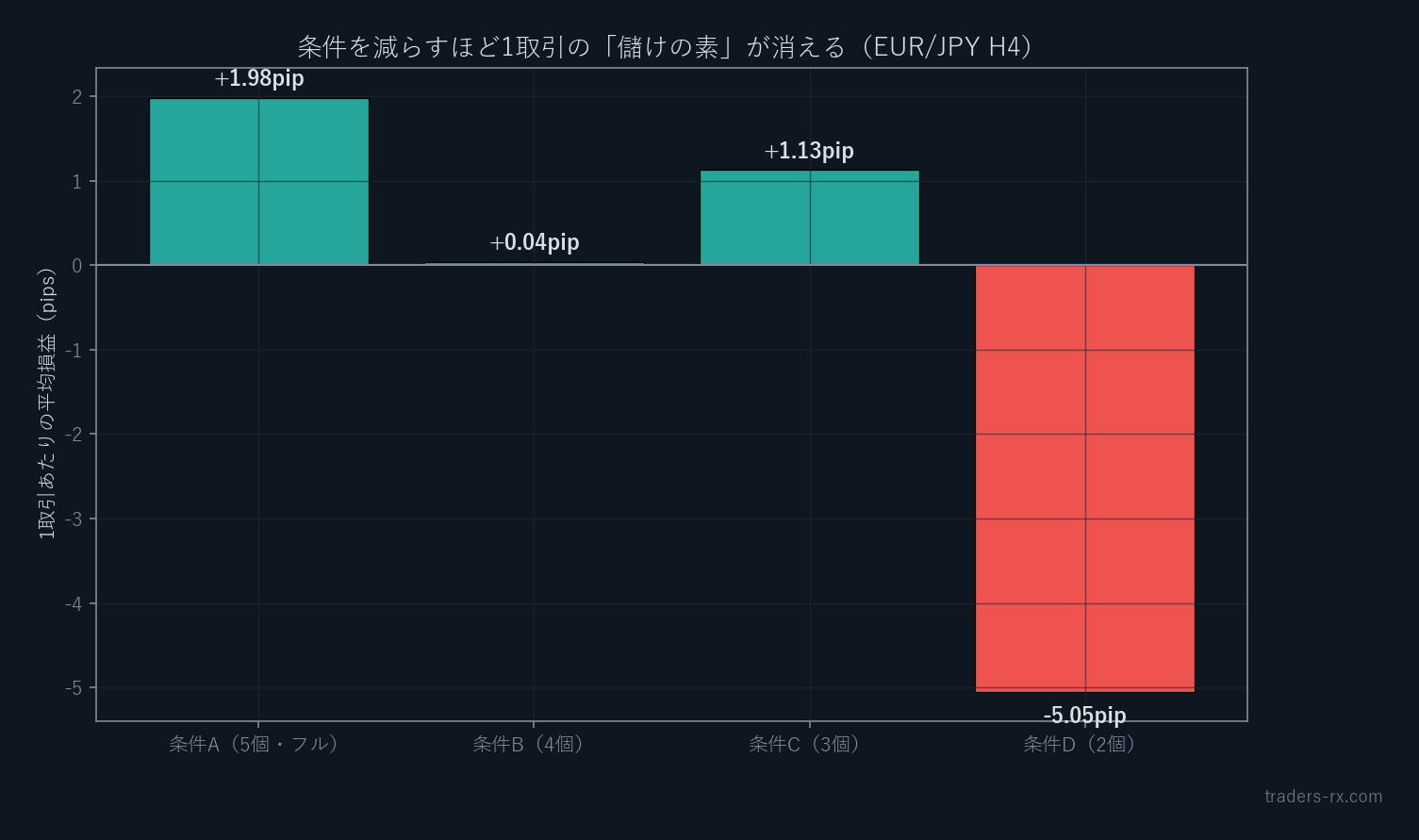

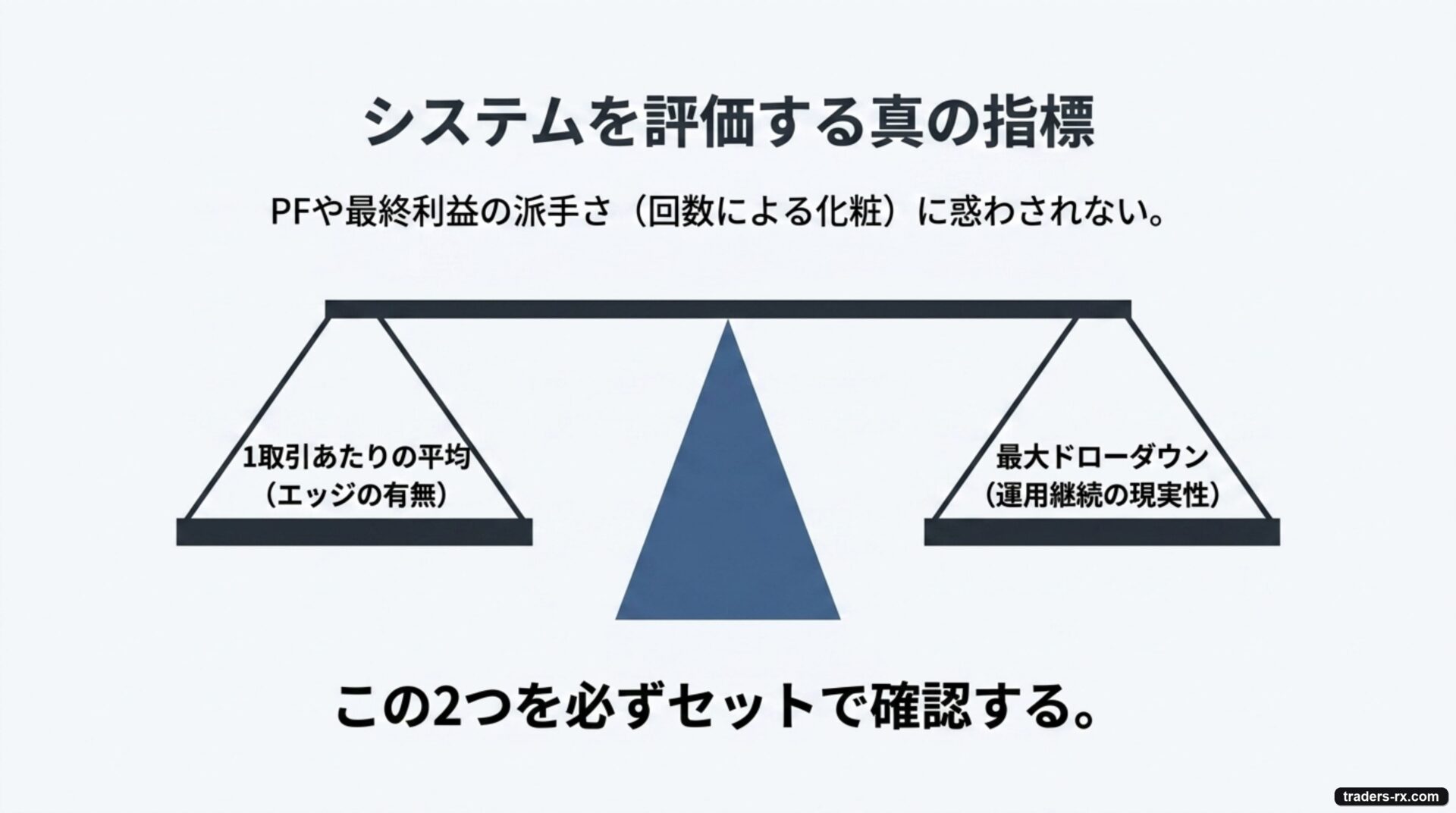

4段階の成績をまとめたのが次の表です。注目してほしいのは、いちばん右の「1取引あたりの平均(pips)」です。これは「1回の売買で平均何pips抜けたか」を表す、その手法に儲けの素(エッジ)が残っているかどうかの目安になります。

| 条件セット | 取引回数 | 勝率 | PF | 1取引あたり | 最大DD |

|---|---|---|---|---|---|

| 条件A(5個・フル) | 242 | 42.6% | 1.07 | +1.98pip | 24% |

| 条件B(4個・ADX除外) | 379 | 43.3% | 1.09 | +0.04pip | 41% |

| 条件C(3個・押し目も除外) | 1,116 | 43.1% | 1.08 | +1.13pip | 43% |

| 条件D(2個・最小) | 674 | 39.8% | 0.96 | −5.05pip | 65% |

条件A(5個)をフルに効かせたときは1取引あたり+1.98pip。ところが条件D(2個)まで削ると−5.05pipと、コストを引いたら毎回じわじわ負ける状態になりました。「シンプルにすれば勝ちやすくなる」という最初の予想とは、まったく逆の結果です。

「取引回数」と「最終資金」に惑わされない

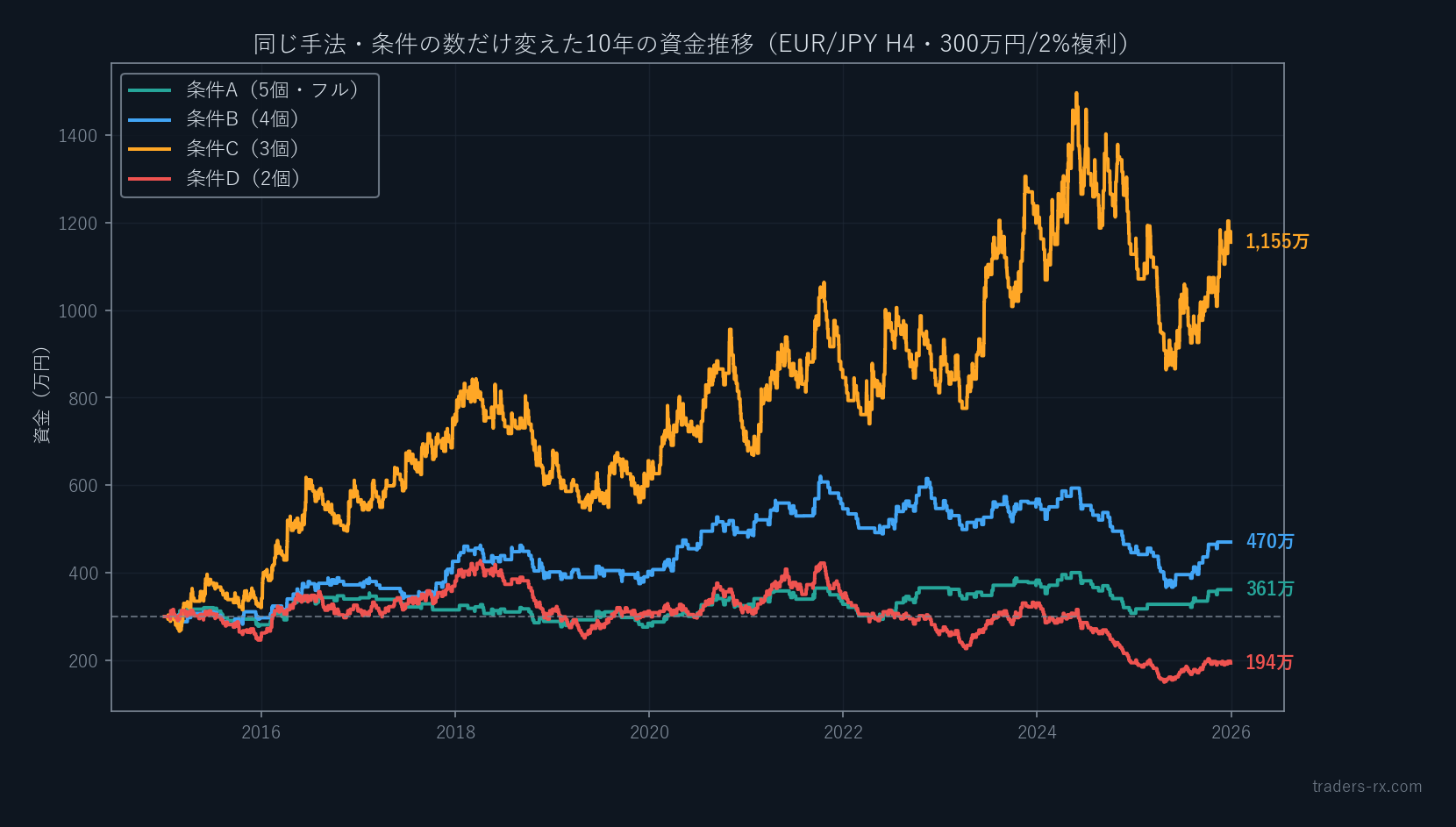

ここで少し気をつけたいのが、表の真ん中、条件C(3個)の行です。取引回数は1,116回まで増え、10年後の資金はなんと300万円が1,155万円まで膨らみました。4段階のなかでいちばん「儲かって見える」のは、実はこの条件C(3個)なのです。

では「条件はC(3個)がいちばん良い」のでしょうか。ここが今回いちばん伝えたいところです。条件C(3個)の+1.13pipという数字は、+1.98pipの条件A(5個)より小さい、ぎりぎりプラスのエッジです。それを取引回数1,116回ぶん、複利で積み上げただけで資金カーブが大きく伸びています。1回あたりの利益は薄いのに、回数が多いから最終資金だけが派手に見える、という状態です。

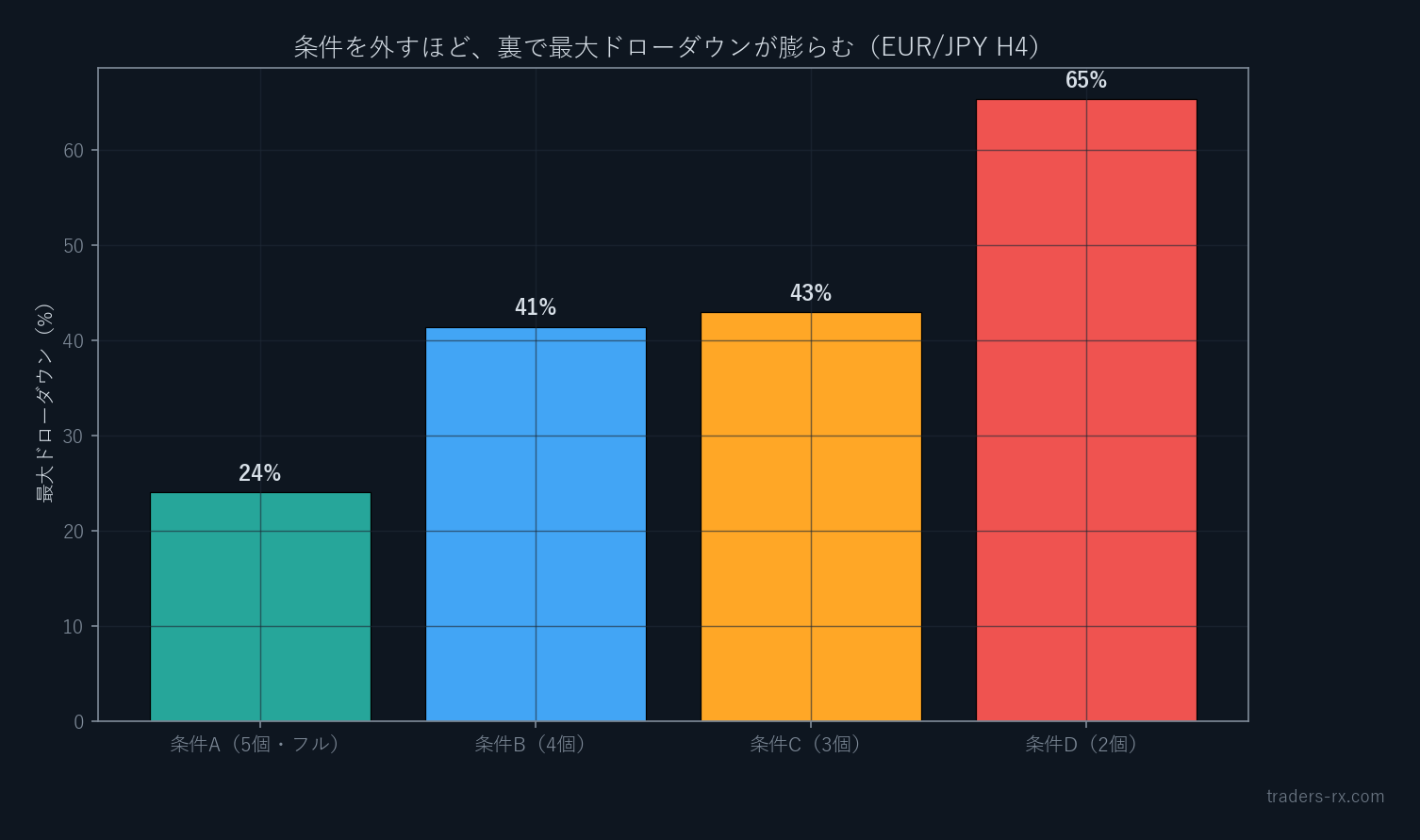

そして、その薄いエッジで回数を稼ぐツケは、別のところに回っています。ドローダウン(資金が一時的にどれだけ落ち込むか)です。

条件A(5個)の最大ドローダウンは24%。それが条件B(4個)で41%、条件C(3個)で43%、条件D(2個)では65%まで膨らみます。条件C(3個)の「1,155万円」は、途中で資金が4割以上へこむのを耐え抜いた前提の数字です。実際に運用していたら、その4割のへこみに耐えられず途中で投げ出してしまう人がほとんどでしょう。最終資金のカーブだけを見て「いちばん伸びているから良い」と判断するのは危険だ、ということです。

同じことはPF(プロフィットファクター)にも言えます。条件C(3個)も条件B(4個)もPFは1.08前後で、数字だけ見ればフル条件の1.07と大差ありません。PFや最終資金は「回数」や「含み損の隠し方」で簡単に化粧できてしまう指標です。手法の素の実力を見るなら、1取引あたりの平均と、その裏で抱えるドローダウンをセットで見る必要があります。

なぜ「条件」は邪魔ではなく、儲けの素だったのか

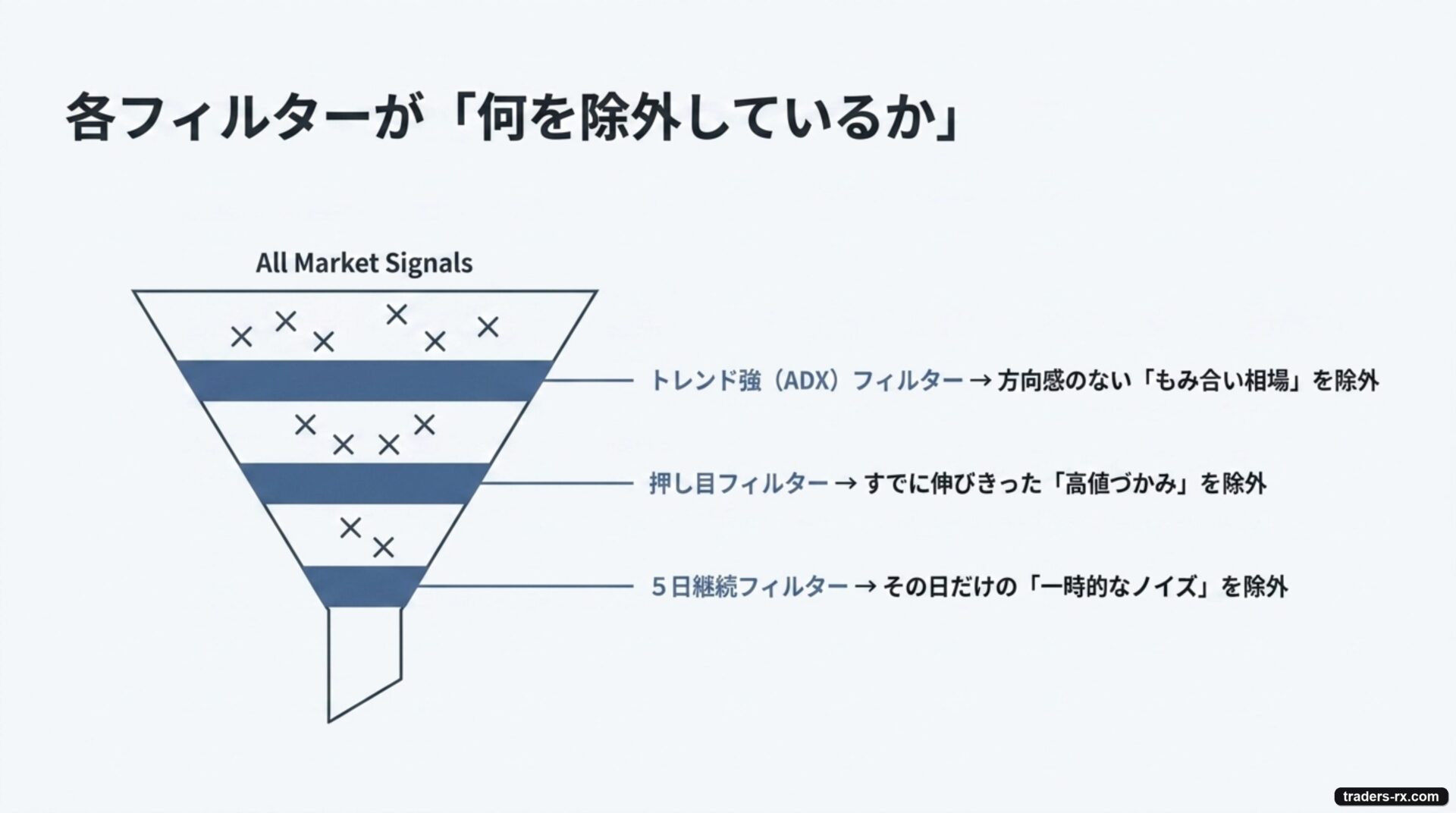

いちばん落差が大きかったのは、条件A(5個)から条件D(2個)へ削ったときです(+1.98pip → −5.05pip)。途中で外した「押し目」「トレンドの強さ(ADX)」「方向の5日継続」という3つは、一見すると取引回数を減らすだけの邪魔な条件に見えます。けれど実際には、これらは「質の悪いエントリーをはじくフィルター」として働いていました。

それぞれの条件が、どんな場面を除外していたのかを並べてみます。

- トレンドの強さ(ADX):方向感のないもみ合い相場でのクロスを除外する

- 押し目:すでに伸びきった高値づかみのエントリーを避ける

- 5日続けて同じ方向:その日だけの一時的なブレを除く

これらを外すと、トレンドが弱い場面や押し目でない場面の移動平均クロスまで片っ端から拾ってしまい、コストを上回るだけの優位がきれいに消えてしまうのです。

実際に1つ見てみましょう。次は2024年4月末、ユーロ円が4時間足で165円台から171円台へ一気に駆け上がった場面です。条件C(3個)は、高値からいったん下げて反発した168円付近でロングしました。

ところが、条件A(5個)が「押し目」とみなす日足の移動平均線(チャート下方の緑の点線)は165円台にあり、価格はそこから2円以上も離れた高値圏のまま、ほとんど押していませんでした。この浅さ——つまり高値づかみを嫌って、条件Aはこのエントリーを見送っています。直後に相場は急反落し、条件Cはこのトレードだけで−191pipsの損切り。フル条件の1取引あたりの利益+1.98pipに換算すると、この1回で約96回ぶんの利益が吹き飛んだ計算です。「押し目」というたった1つの条件が、こうした飛び乗りを未然に防いでいたわけです。

「条件が多い=過剰最適化(カーブフィッティング)」という考え方は、よく言われますし、半分は正しいです。意味もなく数字をいじって過去にだけ合わせ込んだ条件は、確かに将来は効きません。けれど、一つひとつの条件に「相場のこういう状況を避ける」という明確な理由があるなら、それは過剰最適化ではなく、れっきとした絞り込みです。条件を減らす前に、その条件が何を除外していたのかを確かめることが大事だ、というのが今回の検証から得られた教訓です。

検証する上での注意点

いくつか、結果を鵜呑みにしないための注意点を添えておきます。

- これは1つの通貨ペア・1つの時間足・特定の期間での結果です。別の相場では条件の効き方も変わります。「条件は多ければ多いほど良い」という逆の極端も正しくありません。

- PFや最終資金は、取引回数や含み損の抱え方しだいで大きく見せられます。数字の派手さだけで手法を判断しないでください。

- 今回プラスだった条件A(5個)も、最大ドローダウンは24%あります。10年で資金が2割以上へこむ局面があった、という事実はそのまま受け止める必要があります。

まとめ

「条件が多すぎるからシンプルにしよう」という改善は、直感的で誰もが思いつきます。けれど今回の検証では、条件を削るほど1取引あたりの優位が薄れ、最後の条件D(2個)では毎回コスト負けする状態に転落しました。途中の段階では最終資金が派手に伸びる場面すらありましたが、その裏ではドローダウンが24%から65%へと膨らんでいました。

手法を評価するときは、取引回数や最終資金の見た目ではなく、1取引あたりの平均と、その裏で抱えるドローダウンを必ずセットで見る。そして条件を減らす前に、その条件が何をはじいていたのかを確認する。シンプルさは正義のように語られがちですが、意味のある条件まで削ってしまっては元も子もありません。

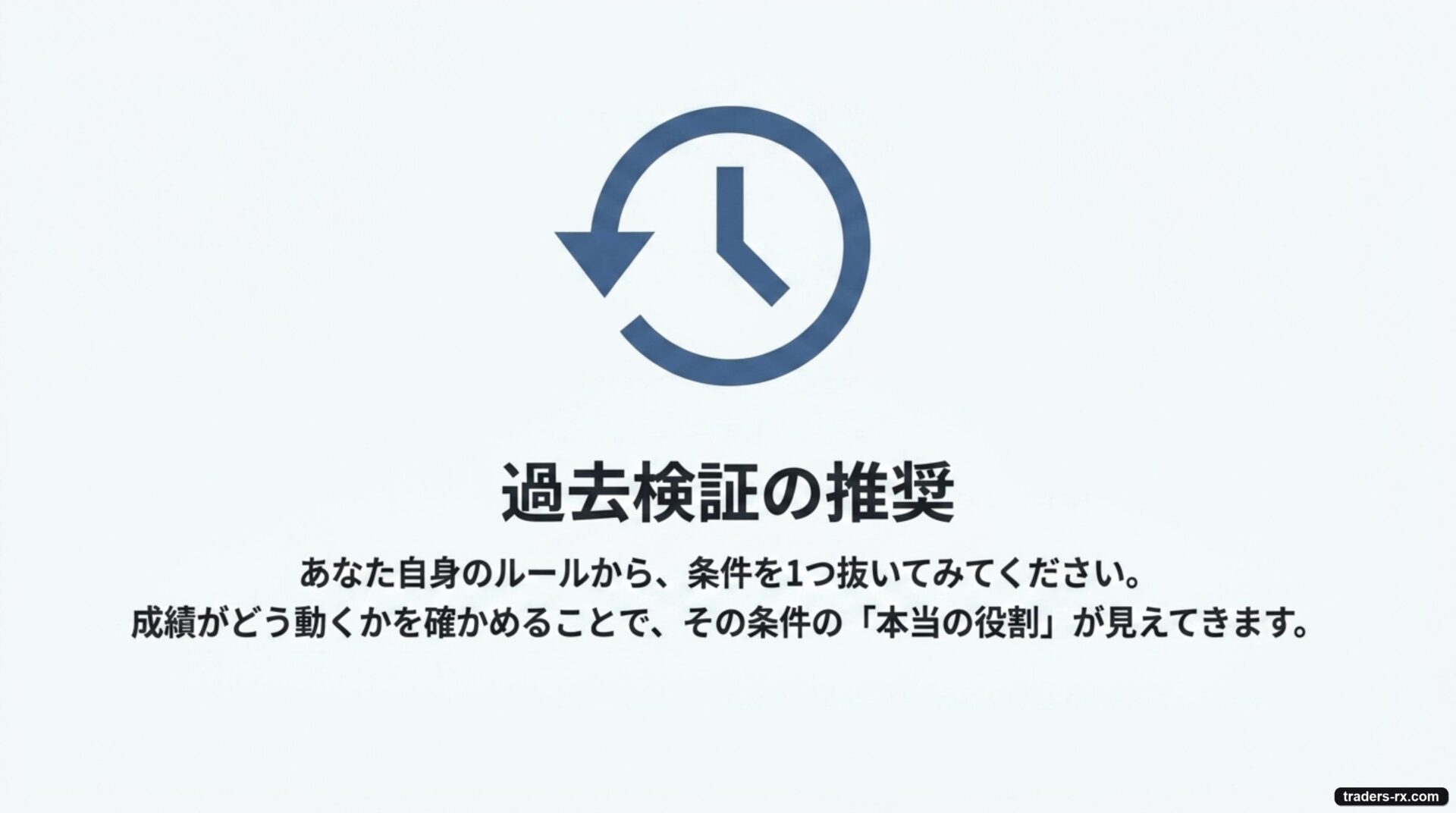

こうした検証は、過去のチャートを使って手元で何度でも試せます。自分の手法から条件を1個抜いてみて成績がどう動くか、ぜひ一度確かめてみてください。

自分は新しい手法を見つけるたび、ForexTester という過去検証ツールで何年分もの相場を一本ずつ巻き戻して検証しています。リアルタイムの相場では条件を変えて試し直すのに何年もかかりますが、過去チャートの早送りなら、同じ期間を何通りでも試せます。

今回のように条件をオン・オフして確かめてみたい人は、導入手順をこちらにまとめています。

よくある質問(FAQ)

Q. エントリー条件を減らすと勝ちやすくなる?

逆でした。条件を削るほど質の低いエントリーが増え、最後の2個まで削ると勝てなくなりました(10年検証)。

Q. なぜ条件を減らすと負ける?

条件にはノイズを除外する役割があり、削ると優位性が薄まるためです。

Q. 教訓は?

「シンプル=強い」とは限りません。取引回数の多さより、各エントリーの質を保つフィルターが重要です。